一、一周行情回顧

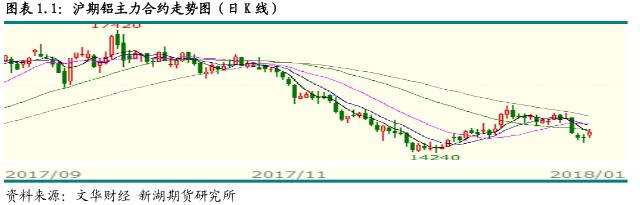

本周國內外鋁價大幅下挫,這與國內基本面惡化是分不開的。滬期鋁 1803 合約自15200 以上高位跌至 14600 元/噸水平,最低 14505 元/噸。不過之後在外盤強勁上漲拉動已經國內重污染天氣引發限產猜測影響下,滬期鋁有所反彈,主力 1803 合約重回 14750元/噸,跌幅收窄至 2.15%。

外盤鋁價本周短暫下調後又反彈,走勢明顯強於國內,倫交所三月期鋁價短暫降至2200 美元/噸上下水平後又迅速反彈至 2250 附近。外盤較國內強一方面因中國以外市場供應短缺,美鋁魁北克冶煉廠受勞資談判影響,產量受限也加劇了短缺,另一方面,美元指數走弱及中國經濟數據強勁對價格也有一定的推升作用。

二、現貨市場情況

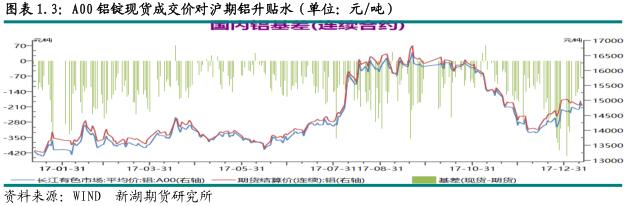

本周現貨市場成交整體比較冷清,一方面下遊接貨力度毫無增加,另一方面隨着期現價差收窄,中間商接貨積極性下降。周初華東市場現貨主流價還在 14900 元/噸以上,廣東在 15000 以上,之後大幅下跌至 14700 以下,進而跌至 14400 以下,華東市場最低 14380元/噸,廣東最低 14510 元/噸。周五華東市場主流價反彈至 14450 元/噸水平,廣東至 14650元/噸左右。期現價差方面,本周初交割基差短暫回升,最高至-100,之後又下降,不過幅度不大,最低-180。

三、庫存變化情況

本周倫交所鋁庫存略有回升,一周增近 0.5 萬噸,總庫存升至 109.2 萬噸。本周注銷倉單卻稍有下降,佔比上降至 22.79%。

本周上期所鋁總庫存增至 78.4 萬噸,一周增 1 萬噸。本周庫存增加主要在華東地區,其中上海庫存增超 6000 噸,浙江庫存增 2226 噸,本周廣東地區庫存增 1421 噸。本周倉單延續增勢,一周增近 1 萬噸至 74.4 萬噸。

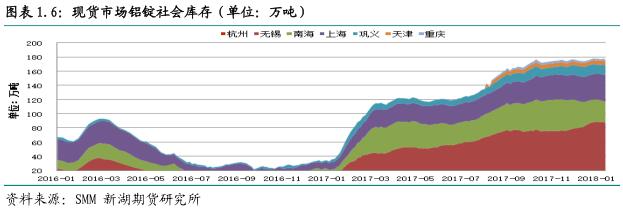

SMM 統計數據,本周鋁錠社會庫存輕微下降 0.4 萬噸,總庫存仍在 176 萬噸以上。短期內雨雪、霧霾或使運輸難有改善,到貨量仍有限,不過由於消費同樣趨弱,庫存難有明顯增減。

四、行情展望

本周公布的國內經濟各項數據均好於預期,三季度以來房地產、汽車等主要終端消費市場持續呈增長放緩的情況下經濟增速仍出現上升,這預示着地產調控政策不會放鬆,對鋁消費有一定負面影響。

近期國內鋁企減產極少,僅有中鋁貴州鋁廠產能置換全部關停,涉及產能 18 萬噸。而同期,新產能仍在加速投產,其中貴州鋁廠置換的華仁新材料自去年三季度以來已經投產 37 萬噸。除貴州鋁廠,內蒙古蒙泰鋁業、創源全新產能也紛紛啓動,內蒙古錦聯鋁材也因購得指標提升運行產能,另外廣西華磊、百礦德保項目、來賓銀海二期,還有山西中潤均在投產中,涉及產能合計超 100 萬噸。新產能加速投產無疑使產量快速回升,供應增加。統計局數據顯示,12 月份中國原鋁產量 271 萬噸,同比下降 1.8%,但較 11 月產量則大幅上升。2017 年全年產量 3227 萬噸,同比增 1.6%。

相比之下消費卻乏善可陳。下半年國內鋁消費基本呈旺季不旺,而淡季加速的情況。這從下遊加工企業接貨的積極性明顯反映出來。由於銷售訂單較往年明顯下降,鋁加工企業極少備庫,即使在價格處於相對低位時,接貨積極性也不高。消費不佳在終端市場反映也非常明顯,其中汽車產銷增速持續下降。中國汽車工業協會數據顯示 2017 年中國汽車產銷分別 3.2%及 3%,增速較 2016 年分別下降 11.3 及 10.6 個百分點,反映汽車市場對鋁消費增長大幅下降。出口方面也表現不佳,雖然近幾個月內外比價走弱致使出口有所回升,但出口增速仍不盡人意。12 月未鍛軋鋁及鋁材出口 44 萬噸,較 11 月增 6 萬噸,較去年同期增 5 萬噸,全年出口 479 萬噸,同比增 4.5%。

供需基本面惡化在庫存上面直觀反映就是庫存不斷創新高。雖然月初受雨雪天氣造成的運輸不暢影響,市場到貨量下降,社會庫存仍未哪怕短暫回落。隨着後期運輸狀況改善,到貨量回升,庫存將進一步攀升。

本月,國內氧化鋁價格企穩,緣於鋁廠恢復性備庫,且前期局部地區因天然氣供應不足出現減產的情況。不過成本企穩並未給予價格有限支持。

綜合看,在減產極少而新產能不斷投入運行的情況下,國內電解鋁運行產能快速回升,產量也恢復增長,供應迅速增加,而消費疲弱狀態短期難有改善,隨着春節臨近,消費將季節性大幅萎縮,這意味着基本面惡化。因此春節前後價格進一步下挫的幾率大。