![]()

消息面:環保部公告2018年採暖季限產繼續施行。

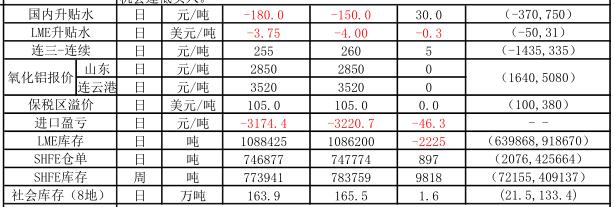

供給方面:開工產能維持在4630萬噸,新產能投放預期較大;成本端:氧化鋁價企穩、動力煤維持高位,而其他輔料也有所回調,全行業整體處在微利狀態。庫存方面:LME庫存繼續在10萬噸上下,上期所繼續增加至78.4萬噸,社會庫繼續下降至172.6萬噸,現貨庫存反復。需求方面,一季度消費淡季,疊加環保影響,需求同比相對偏弱。

LME庫存持續下降推動市場情緒,但國內庫存處於歷史高位,交易所庫存持續累積,使得外強內弱格局十分明顯。臨近年末,貿易商出貨積極,現貨貼水幅度加大。考慮到未來新增產能投產預期,以及需求淡季庫存累積,滬鋁依舊承壓。操作上建議觀望,等待機會。

信達期貨金屬研究員 陳敏華