作者:美爾雅期貨 有色分析師 鄭非凡

核心觀點

海德魯即將復產,氧化鋁價格有望出現回落

電解鋁廠利潤轉好,復產熱情回升

上半年電解鋁去庫強勁,後續庫存預計去化乏力

進入5月下旬以來,鋁價在經過長時間的春季躁動以後開啓了下跌之路。滬鋁在下破萬四整數位後重心不斷下移,價格最低跌至13745元/噸,而倫鋁2019年上半年的走勢就平淡的多,並未出現較大的波折,總體是呈下跌的局面。關於後市,電解鋁市場的關注點需要放在哪呢?

1

海德魯即將復產,氧化鋁價格有望出現回落

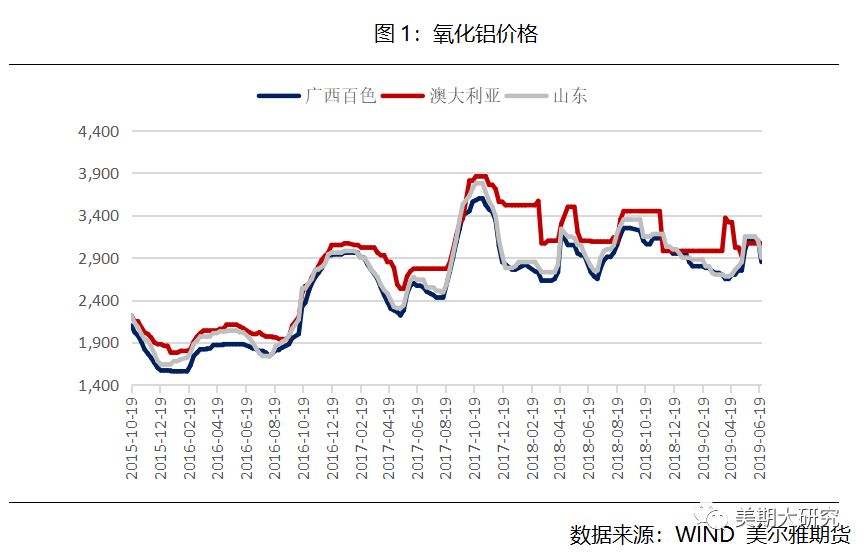

5月初山西重啓環保督察,部分氧化鋁廠存在赤泥庫污染環境問題受到波及,其中產量比較大的氧化鋁廠如交口信發、孝義信發、孝義華慶鋁業等都被勒令停產和環保整改。這三家氧化鋁廠總有效產能約有470萬噸,約佔中國氧化鋁總有效產能的6.5%。其中華慶鋁業40萬噸/年氧化鋁產能已全部關停;交口信發總產能280萬噸/年,目前已關停兩條生產線,剩餘兩條線正在做停產前的準備;孝義信發150萬噸也已全部停產。

受此影響,國內氧化鋁產能由過剩轉變爲緊張,氧化鋁價格也是一改一季度頹勢(一季度氧化鋁價格曾到達2600元/噸),不斷上漲。山東和廣西百色的氧化鋁價格都先後突破3100元/噸。

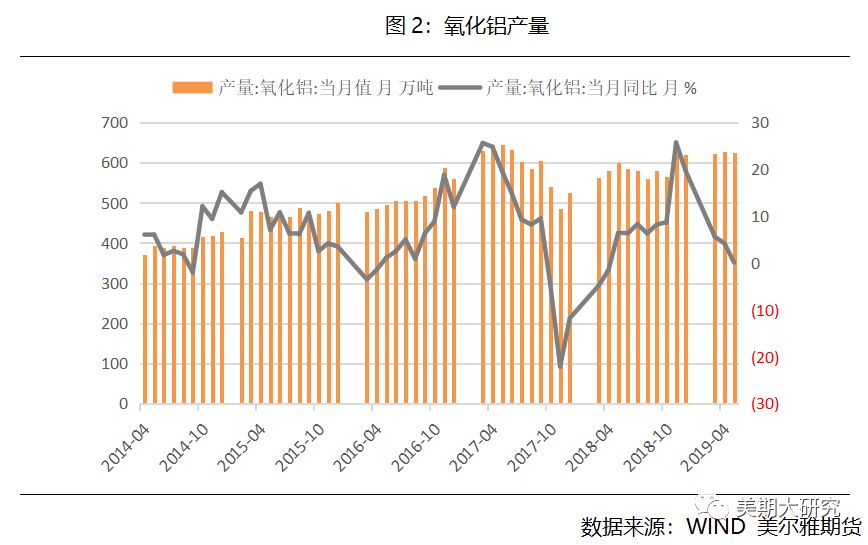

受氧化鋁產能關停的影響,氧化鋁產量下降明顯。2019年5月份,中國氧化鋁產量爲624.3萬噸,同比上漲0.1%,而4月份這一數值爲4.2%,5月份相比4月份同比增速下降明顯。氧化鋁產量增速的大幅下降印證着山西環保整改對氧化鋁市場作用明顯,不過這一作用隨着海德魯氧化鋁廠的復產而將再次發生變化。

2019年5月20日,挪威海德魯公司表示,已獲得巴西聯邦法院的許可,全面重啓全球最大氧化鋁廠產能。受海德魯公司停產影響,整個2018年國外氧化鋁市場都是處於一個緊缺的局面,這也導致了2018年中國氧化鋁由小幅淨進口改爲淨出口。不過預計這一局面將在海德魯復產後得到緩解。疊加阿聯酋鋁業於4月10日啓動了200萬噸的新產能,這使得全球氧化鋁市場特別是國外市場將從緊張轉爲過剩,後續氧化鋁價格有望出現回落。

2

電解鋁廠利潤轉好,復產熱情回升

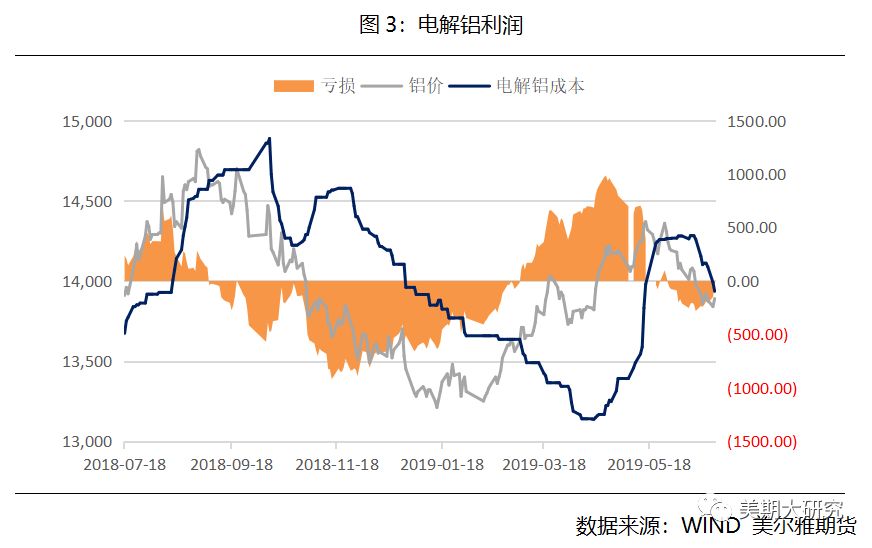

不同於2018年電解鋁廠的大幅虧損,進入2019年後電解鋁廠的利潤有了顯著的改善,這給予處於水深火熱的電解鋁廠極大的喘息機會。利潤回升的原因主要在於電解鋁產能的減產以及電解鋁成本的下移。

2018年電解鋁廠累計減產產能294.6萬噸,而2019年據估計也已經減產了96.5萬噸,這部分減產的產能極大地縮小了電解鋁的供給,使得鋁價能夠扶搖直上,進而減小了電解鋁廠的壓力。據統計,2019年5月電解鋁產量爲298萬噸,同比僅上升2.4%,同比增速下降明顯,這也側面印證了電解鋁產能去化在過去取得了階段性成果。

不過隨着電解鋁廠利潤的回升,其復產動力也有了較大的提高,這使得電解鋁供給在下半年可能會得到一定的放量。據估計,2019年國內新增產能應有203.05萬噸,其中創源金屬年內預計新增產能38萬噸,蒙泰鋁材約新增產能20萬噸。如果這部分產能都兌現的話,對於電解鋁市場將有一個不小的衝擊。

3

上半年電解鋁去庫強勁,後續庫存預計去化乏力

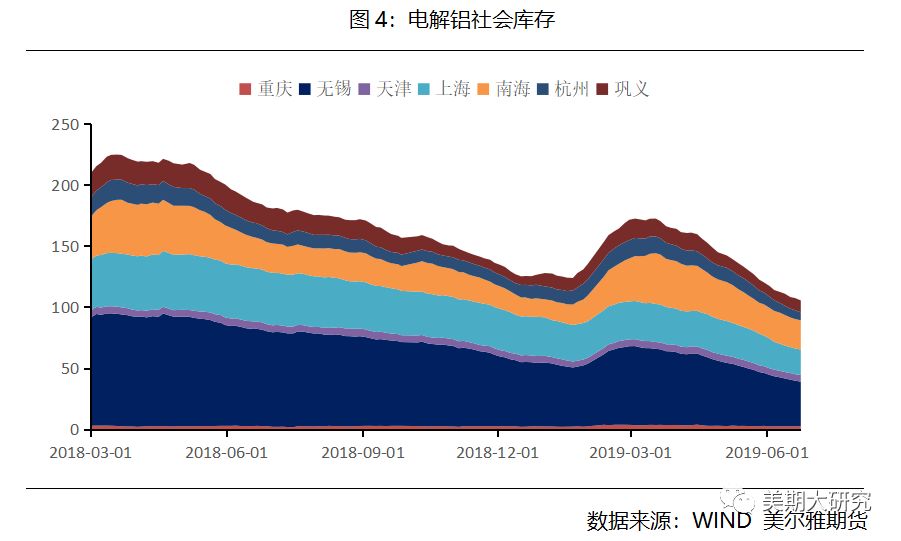

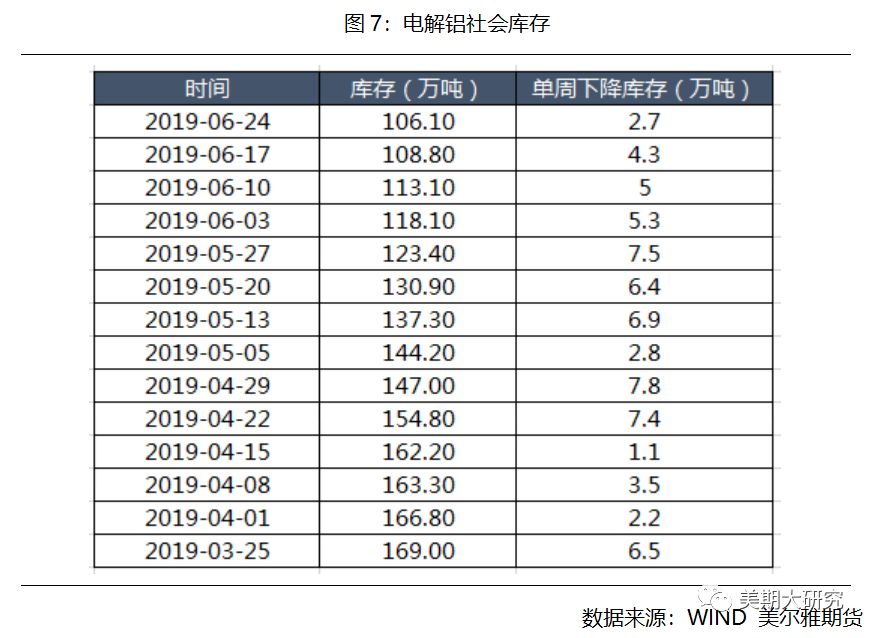

截至2019年6月24日,電解鋁社會庫存爲106.1萬噸,相較於三月中旬的最高點175.5萬噸,已經完成庫存去化69.4萬噸。相比往年,今年庫存去化無論是從速度還是量上都十分可觀。這與今年下遊消費強勁以及電解鋁供給收縮密不可分,電解鋁供給在電解鋁廠紛紛停產的情況下增速出現大面積回落,上文已經做了一定的分析,這裏就不再繼續討論。

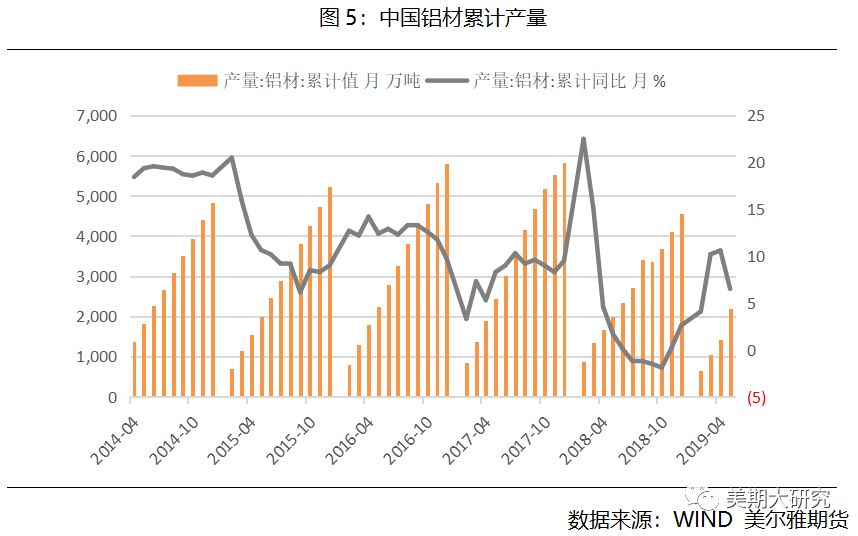

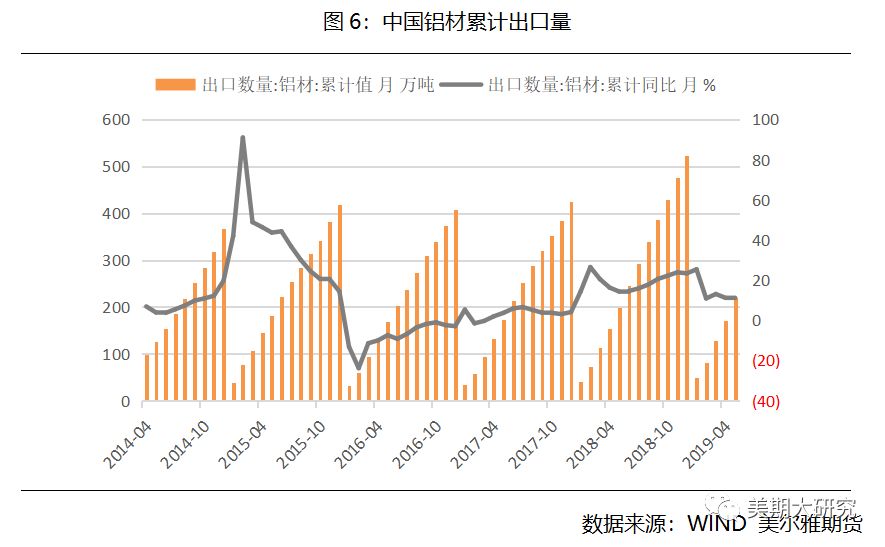

就下遊消費而言,今年消費比預期要好得多。2019年1-5月份中國鋁材累計產量爲2198萬噸,同比增長6.5%,而2019年1-4月份這一數據更高,達到了10.6%,顯示下遊電解鋁的消費十分強勁。究其原因,一方面在於2019年前期房地產市場迎來 “小陽春”,這對於鋁材消費特別是建築型鋁材的消費提供了較大的支撐。2019年1-5月份房地產施工面積累計同比增長8.8%,而2018年全年增速僅爲5.2%,房地產用鋁量得到顯著提高。另外一方面,鋁材出口依然十分可觀。2019年1-5月出口鋁材220萬噸,累計同比增長10.9%,爲電解鋁消費做了相當一部分貢獻。

但是庫存去化速度已經有所放緩,從周度庫存減少量就可窺見一斑。上周單周僅完成去庫2.7萬噸,相較之前5-7萬噸的庫存去化速度已有明顯壓力。預計隨着後續電解鋁下遊消費淡季的到來,疊加鋁材出口在貿易壁壘之下出現收縮,庫存去化將會進一步放緩。

展望後市,隨着海德魯氧化鋁廠產能的全面釋放,全球氧化鋁市場將迎來過剩局面,氧化鋁價格不出意外將出現回落。氧化鋁價格的回落會直接使得電解鋁廠利潤回升,從而提振電解鋁廠新增產能以及復產的熱情。在電解鋁供給得到放量後,電解鋁價格一方面失去了成本支撐,另一方面又面對着供給的衝擊,價格向下的壓力將會顯著提高,預計電解鋁價格後市難言樂觀。

不過就短期而言,由於G20峯會正如期召開,這使得宏觀面上存在着較大的不確定性。如果在G20峯會期間,中美貿易談判能取得顯著性成果,對於鋁價將是重大利好,後續還需密切關注宏觀風險。