1. 行情回顧

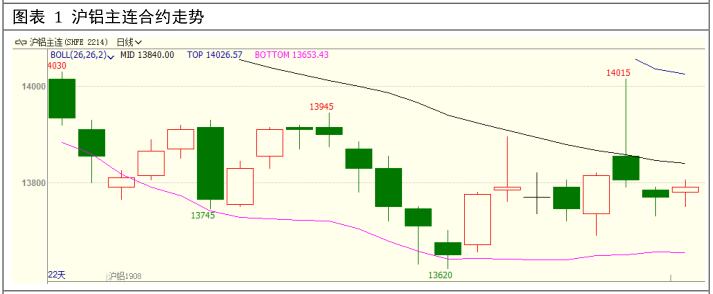

本周,滬鋁主連衝高回落,開盤價 13770 元/噸,收盤價 13770 元/噸,周跌 20 元/噸,或 0.15%。波動範圍 13690~14015 元/噸。成交量減少 54366 手至 602118 手,持倉量減少 13224 手至 201484 手。

本周,美元指數因美聯儲主席鮑威爾的鴿派發言整體呈現衝高回落走勢,開盤價97.262,收盤價 96.826,周跌 0.419 或-0.43%。波動範圍:96.792~97.593。

外盤方面,本周倫鋁因美元走弱而走強,開盤價 1805 美元/噸,收盤價 1828 元/噸,周漲 23.5 美元或 1.30%。波動範圍:1796~1852.5。成交量增加 18533 手至 63968 手。持倉量增加 25399 手至 70.7 萬手。

2. 基本面分析

2.1 國內基本面分析

2.1 .1 現貨價格及價差變化

上海地區現貨均價爲 13742 元/噸,較上周上漲 22.00 元/噸,波動範圍:13700~13810元/噸。上海地區現貨貼水期貨 39.00 元/噸,較上周走弱-24 元/噸,波動範圍:-105~5 元/噸。

華南地區現貨均價爲 13774 元/噸,較上周上漲 2.00 元/噸,波動範圍:13740~13820元/噸。比上海地區高 32.00 元/噸,價差較上周縮小 20.00 元/噸。華南地區現貨貼水期貨7.00 元/噸,較上周走弱 44.00 元/噸,波動範圍:-65~40 元/噸。

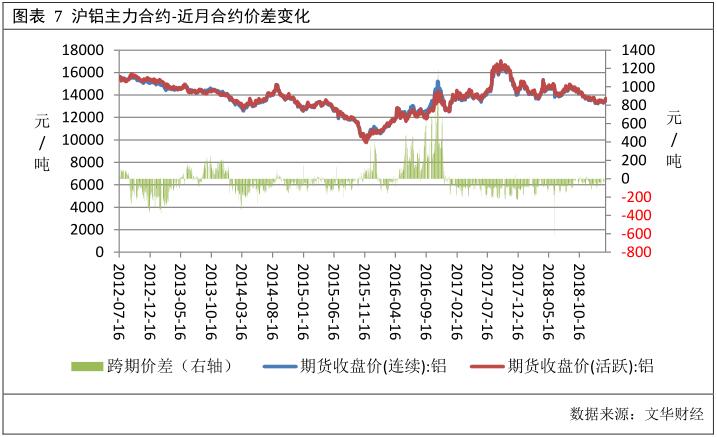

2.1.2 跨期價差變化

跨期價差方面,本周近月合約貼水於主力合約,均值爲-27.00 元/噸,環比上周走弱11.00 元/噸,波動範圍-50~-20 元/噸。並未有跨期套利機會。

2. 1.3 電解鋁生產成本分析

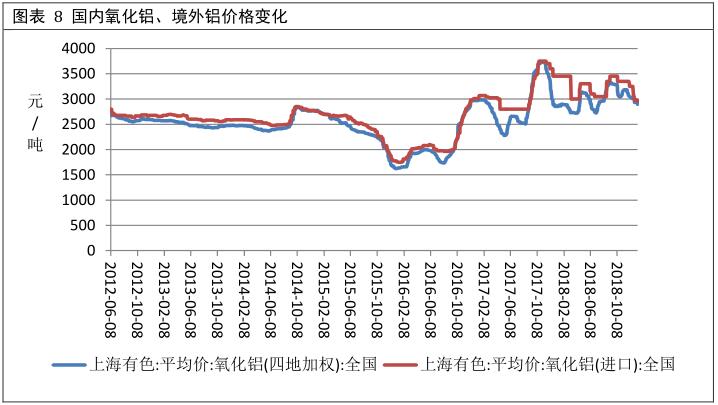

本周,國內氧化鋁均價爲 2674.20 元/噸,較上周下跌 81.00 元/噸。2018 年同期氧化鋁價格爲 2837 元/噸。本周氧化鋁均價處於近 5 年的第 2 高位。到港氧化鋁均價爲 3070.00元/噸,較上周無變化 2018 年同期均價爲 3100 元/噸。本周到港氧化鋁均價處於近 5 年的第 2 高位。

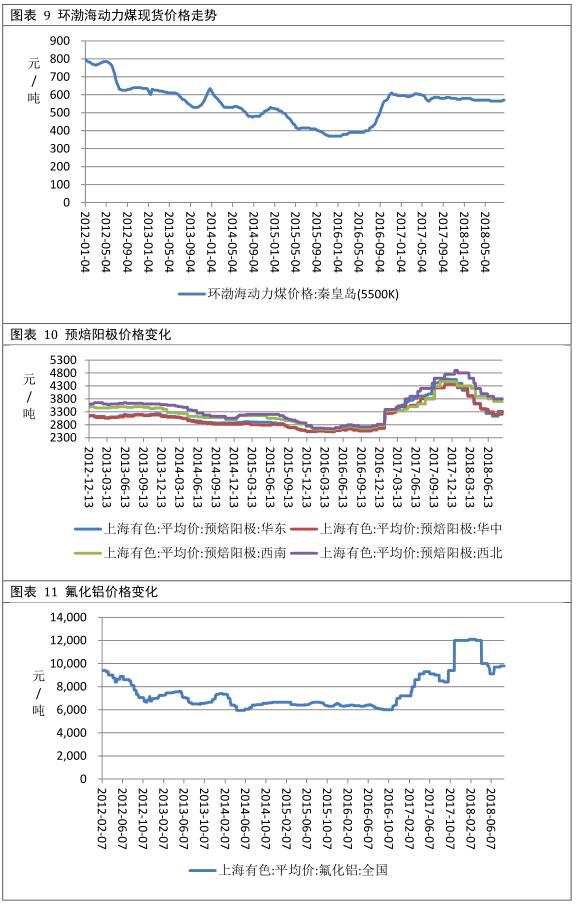

本周,環渤海動力煤 5500K 現貨均價爲 578 元/噸,較上周無變化。本周價格處於 5 年同期的最低位。

預焙陽極均價爲 3416.25 元/噸,較上周下跌 6.25 元/噸。波動範圍 3137.5~3700 元/噸。本周均價處於 5 年同期的第 3 高位。

氟化鋁均價爲 9850 元/噸,較上周無變化。本周均價處於 5 年同期的最高位。

生產成本方面,本周電解鋁生產平均成本爲 13248.75 元/噸,較上周下跌 194.73 元/噸電解鋁平均盈利 493.25 元/噸,盈利水平較上周提高 216.74 元/噸。本周電解鋁生產成本處於 5 年的第 2 高位,電解鋁盈利水平處於 5 年的第 3 高位。原材料價格持續下降,令電解鋁生產成本降低,對於期鋁的支撐作用逐步減弱。

2.1.4 庫存分析

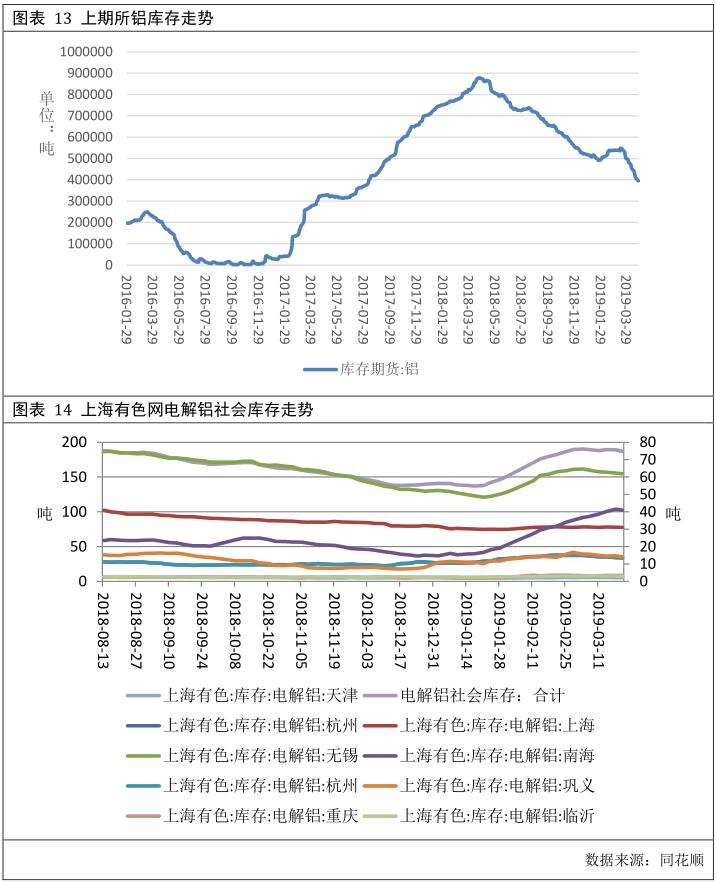

截至 7 月 12 日,上海期貨交易所鋁庫存爲 419050 噸,較上周下降 2662 噸,目前庫存小計水平位於 5 年同期的第 3 高位。其中期貨庫存爲 155266 噸,較上周下降 5515 噸。2018年同期庫存爲 734038 噸,目前期貨庫存水平位於 5 年同期的第 2 低位。庫存下降速度持續放緩,表明下遊消費一般,利空鋁價。

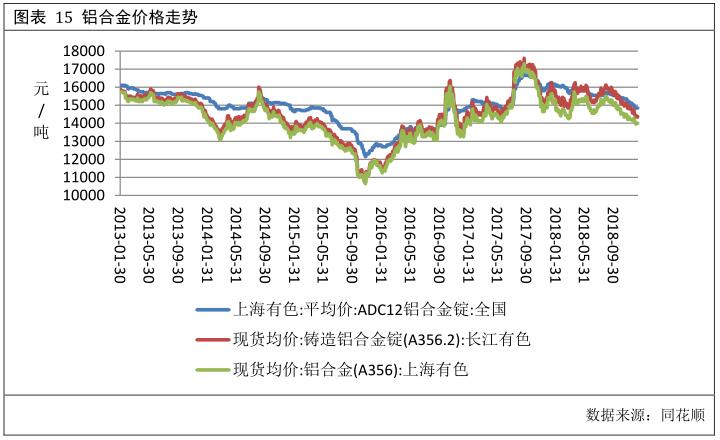

社會庫存方面,截至 7 月 4 日,SMM 統計的 5 地電解鋁社會庫存爲 102.8 萬噸,較上周下降 2.30 萬噸。去年同期庫存爲 183.4 萬噸。當前庫存處於 5 同期的第 2 低位。

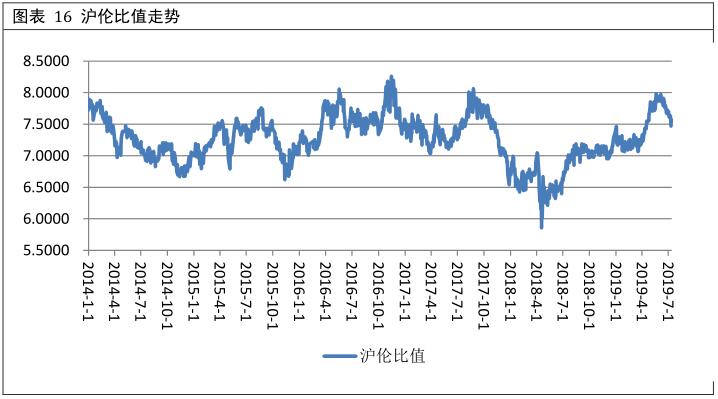

鋁合金方面,本周 ADC12 鋁合金錠全國均價爲 15160 元/噸,較上周上漲 20 元/噸,或0.13%。波動範圍:15150~15200。

本周 A356.2 鋁合金長江均價爲 13910 元/噸,較上周上漲 20.00 元/噸,或 0.14%。波動範圍:13900~13950。去年同期均值爲 15190.00 元/噸。

本周 A356.2 鋁合金上海有色均價爲 13910 元/噸,較上周上漲 20.00 元/噸,或 0.14%。波動範圍:14000~14000。去年同期均值爲 15190.00 元/噸。

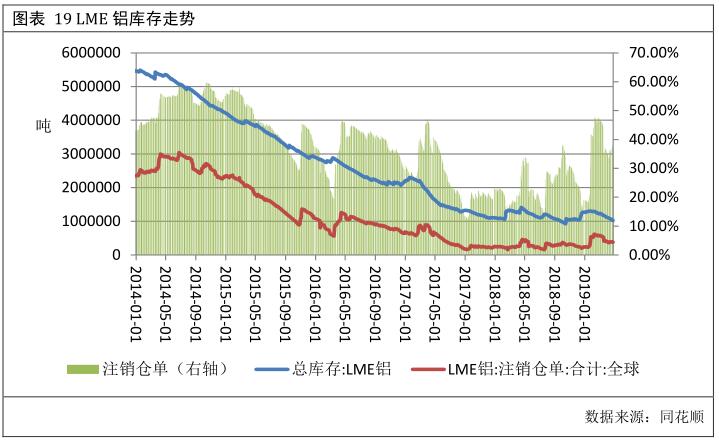

本周滬倫比值均值爲 7.5525,較上周下降 0.1003,波動範圍 7.4676~7.6309。本周滬倫比值高於近 6 年均值 7.3333。去年同期比值爲 6.8300。展望後市,國內繼續處於消費淡季,滬鋁存在下跌壓力,而近期美元指數走弱,利好倫鋁,預計滬倫比值將繼續縮小。

出口方面,截至 7 月 11 日,鋁型材出口平均成本爲 14452.35 元/噸,較上周提高 24.42元/噸,出口盈利爲 1429.72 元/噸,較上周提高 221.24 元/噸。

2.2 境外基本面分析

2.2.1 境外現貨升貼水

本周,倫鋁現貨升貼水均值爲-17.63 美元/噸,較上周走弱 1.02 元/噸;波動範圍:-20.5~-14。2017 年同期升貼水均值 24.75 美元/噸。本周升貼水均值處於 5 年同期的第 2低位。

截至 7 月 12 日,LME 鋁庫存爲 926875 噸,較上周減少 37525 噸。注銷倉單爲 308800 噸,較上周減少 20100 噸,注銷倉單佔比爲 33.32%,較上周降低 0.79 個百分點。本周庫存水平處於近 5 年同期的最低位。境外庫存持續下降,利好倫鋁。

5.後市展望

綜上所述,庫存持續創新低,利好倫鋁,但美元持續回落才是近期提振倫鋁的主要因素。技術上看,周 K 線收得較長上影,但 KDJ 指標呈現多頭排列,預計下周倫鋁震蕩偏強,運行區間 1800-1900。

國內方面,氧化鋁價格持續下降,導致電解鋁成本支撐減弱,而且目前是消費淡季,需求端表現一般,庫存降幅放緩,均利空滬鋁。技術上看,周 K 線收得較長上影,周級別 MACD指標綠柱放大。預計下周滬鋁主力承壓運行,運行區間 13500-14000。關注宏觀消息和氧化鋁價格對鋁價的影響。