一、行情回顧

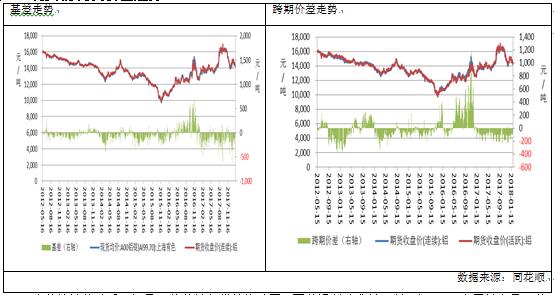

本月,滬鋁主力1803走弱,最高價15470,最低價14410,收於14440元/噸,跌900元或5.87%。成交量增加303.9萬手至489.3萬手,持倉量減少40076手至27萬手。

外盤方面,本月美元指數持續下探,最高92.64,最低88.416,收於89.088,月跌幅3.191或6.46%。美元貶值,利好大宗商品,但受滬鋁拖累,本月倫鋁高位回落,最高價2290美元,最低價2149.5美元,收於2209.5美元/噸,月跌70.50美元或3.09%。成交量增加36628手至29.2萬手,持倉量增加15922手至71.8萬手。

二、庫存情況

國內方面,本月上期所庫存持續刷新最高記錄,截至2月2日,上期所倉庫存小計爲795318噸,較上月增加29108噸。其中倉單庫存爲754365噸,較上月增加31984噸。春節臨近,下遊消費逐步轉弱,預計庫存將持續高企,令鋁價承壓。

外盤庫存與國內情況相反,持續刷新歷史低位。截至2月2日,LME鋁庫爲1077650噸,上月減少23725噸,目前庫存水平位於近九年來的低位,利好外盤。

三、現貨情況及價差走勢

1月爲傳統銷售淡季,但是下遊節前備貨情緒濃厚,因此鋁材消費並不差。據SMM,本周基本是下遊集中備貨的最後一周,華東地區整體成交熱度好於華南地區,粵滬價差一度平水,上海現貨市場貼水逐漸收窄,周後集中在120~100元/噸。考慮到加工企業節前備貨基本已經完成,下遊消費實盤將明顯減弱。

本月,上海有色網A00鋁錠均價爲14580.45元/噸,比上月均價高398.55元/噸,主要因爲下遊備貨情緒較濃,但現貨依舊貼水於期貨,本月現貨平均貼水-99.09元/噸,月還比走強60.19元/噸,主要因爲現貨價格相對堅挺,因此基差縮窄,基差變動範圍-180~-65元/噸。春節將至,下遊企業陸續放假,預計下遊消費逐步減弱,基差或走弱。

跨期價差方面,本月近月合約貼水與主力合約,平均貼水99.09元/噸,較上月縮小60.19元/噸,本月並沒有出現跨期套利機會。

四、供需分析

(一)原材料價格走勢

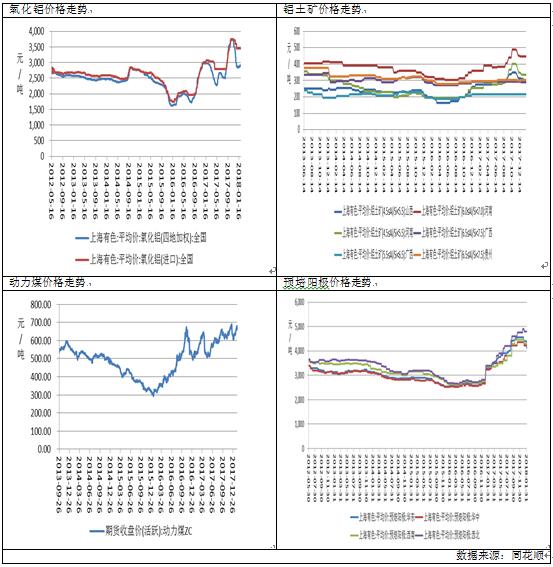

截至2月2日,全國氧化鋁加權平均價達到2,896.40元/噸,進口氧化鋁達到3,450元/噸,處於5年新高。據卓創資訊, 隨着春節臨近,下遊電解鋁企業備庫接近尾聲,大單採購漸少。 目前僅中間貿易商市場活躍度較高。而非鋁行業已經陸續進入放假,採購基本結束。整體來看, 當前多數氧化鋁生產廠家多維持長單供應, 流入市場的現貨量較少,總體成交比較清淡。本周我國氧化鋁建成產能合計 7910 萬噸,運行產能 6813 噸,開工率 86.13%,開工率變化不大。

鋁土礦方面,1月份我國鋁土礦價格均價爲315.67元/噸,環比去年12月小跌4.08元/噸,價格維持未定。

動力煤方面,據卓創資訊,臨近春節假期主產地停產煤礦數量不斷增多,煤炭供應逐步收緊。沿海電廠日耗居高不下,庫存可用天數降至 11 天左右,節前補庫壓力加大。預計在現貨資源供應有限以及電煤需求持續增加的影響下,節前動力煤價格仍將繼續強勢運行。

綜合來看,由於受到採暖季限產政策影響,目前氧化鋁市場處於供應偏緊的狀態,採暖季結束之前,氧化鋁價格回調可能性不大, 短期氧化鋁價格或將波動不大。

預培陽極方面,四地預培陽極均價達到4,523.48元/噸,較上個月上漲91.05元/噸。

(二)我國電解鋁和氧化鋁生產情況

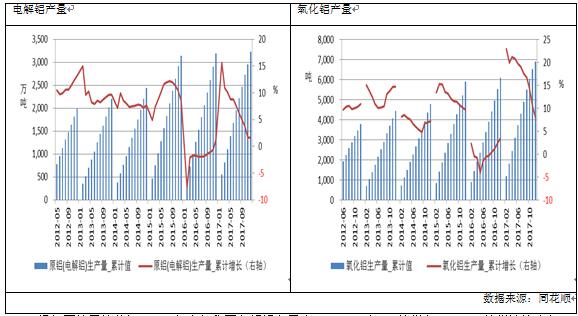

根據國統局的數據,2017年全年我國電解鋁產量爲3227.3萬噸,同比增長1.6%,同比增速比去年同期提高0.3個百分點。從全年來看,2017年電解鋁產量同比增速呈現前高後低的特點,這體現了17年我國供給側改革和採暖季限產給電解鋁產量帶來的積極影響。

2017年中國電解鋁新投產產能293萬噸,主要集中在山東、新疆跟西南地區。山東地區2017年電解鋁新投產產能110萬噸,佔全國總新投產產能的37.5%,位居全國第 一;內蒙古地區新投產產能70萬噸,佔全國新投產產能的23.9%,居全國第二。

據了解,從2017年12月份起,中鋁旗下貴州華仁、廣西華磊、山西華潤、內蒙古華雲新產能陸續投放,甘肅中瑞、包頭蒙泰、內蒙古創源新增產能已於2017年底順利通電。此外,貴州登高鋁業、重慶天泰、青海百和等鋁廠復產也在推進之中。開工產能觸底回升,新產能的釋放將逐步體現,從而對鋁價形成壓制。

氧化鋁方面,2017年全年,我國氧化鋁產量爲6901.7萬噸,同比增長7.9%,比去年同期高4.5個百分點。2017年氧化鋁同比增速呈現逐步下降的趨勢,其中從10月份開始,我國氧化鋁當月產量同比增長爲負,這表明採暖季限產政策取得明顯效果,展望後市,在該政策結束之前,預計氧化鋁產量難以出現明顯增長。

(二)下遊需求表現

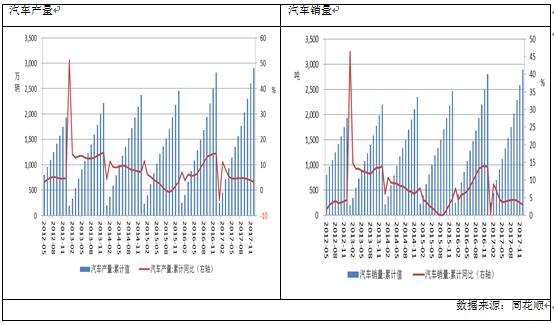

汽車市場,2017年全年我國汽車產量2091.54萬輛,同比增長-.07%,我國汽車全年銷量2887.89萬輛,同比增長3.04%,17年車市表現遜於16年。中國汽車工業協會就2017年車市產銷量進行了預測,全年將以2900萬輛的規模,連續九年領跑全球,但17、18兩年車市的微增長也已成定局。中汽協指出,未來我國車市將保持微弱的正增長,傳統的轎車、商用車或將出現負增長,SUV、新能源汽車將會有較大增長。在我國經濟向高質量發展的大背景下,汽車行業也不例外,尤其在一、二線城市,消費升級趨勢明顯,新購車輛向中高端產品集中。18年汽車購置稅優惠政策也將取消。預計18年汽車市場偏弱,利空鋁價。

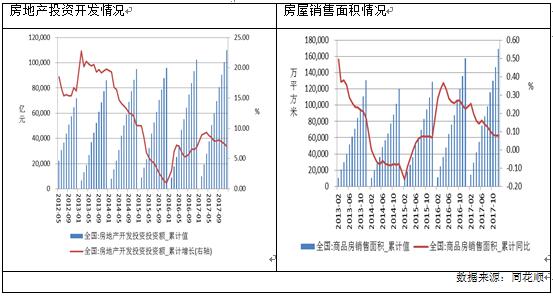

房地產方面, 2017 年全年,我國商品房銷售面積累計同比增長 7.66%, 房地產開發投資完成額累計同比增速爲 7.00%, 房屋新開工面積累計同比 7.00%,這些數據都較房地產上半年的增速有所回落。最近二線城市局部放鬆了樓市限購政策, 預計2018 年房地產政策可能邊際放寬鬆,但由於春節假期臨近,2月房地產市場表現預計平淡,對鋁價提振作用有限。

(四)進出口分析

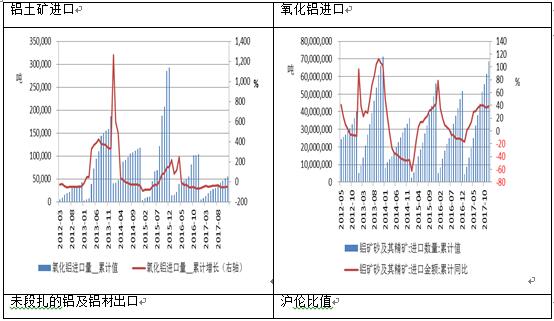

進口方面, 2017年我國氧化鋁進口55737噸,同比大幅減少47.2%,主要是因爲我國氧化鋁產能擴張,國內產能基本能滿足我國需求。鋁土礦方面,2017年我國鋁土礦進口68554731.81噸,同比增加38.70 %。17我國進口鋁土礦大幅增加,主要是因爲去年環保政策嚴厲,國內礦山生產受到影響。從進口的國別來看,根據卓創資訊,幾內亞鋁土礦進口量突增,由去年排名第二位躍居至今年進口來源國首位。而澳大利亞和巴西鋁土礦繼續佔據前三甲內位置。數據顯示, 2017 年全年我國幾內亞鋁土礦進口量爲 2763 萬噸,佔比總量的40.30%;澳大利亞鋁土礦進口量爲 2548 萬噸,佔比總量的 37.16%; 巴西鋁土礦進口量爲 330 萬噸,佔比總量的 4.81%。

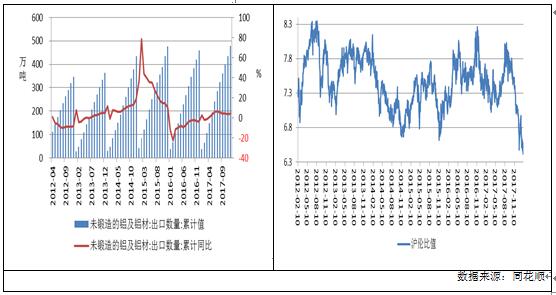

出口方面,2017年歐美經濟復蘇,外需有所回暖。據海關數據統計,2017年12月中國鋁材出口量爲59.39萬噸,環比增長15.21%,同比增長13.32%;2017年中國鋁材出口量爲633.69萬噸,同比增長5.59%。根據我的有色,五種鋁材12月出口環比均實現增長,其中鋁板、片、帶出口環比增長幅度最大,達到30.86%;同比來看除鋁型材下滑外其餘品種均增長。按品種來看:鋁型材是五種鋁材中出口量同比下滑最嚴重的品種,其12月出口量爲7.46萬噸,環比增長12.63%,同比減少28.91%。其中越南出口量爲0.51萬噸,爲出口量最多的國家。鋁板片帶是五種鋁材中出口同比增長最快的品種,其12月出口量爲20.71萬噸,環比增長30.86%,同比增長55.53%。其中美國出口量爲6.13萬噸,爲出口量最多的國家。鋁管12月出口量爲1.22萬噸,環比增長7.00%,同比增長8.61%。鋁箔12月出口量爲9.71萬噸,環比增長5.93%,同比增長6.72%。鋁制品12月出口量爲20.30萬噸,環比增長7.99%,同比增長10.40%,其中美國出口量爲3.22萬噸,爲出口量最多的國家。

由於目前價格呈現內強外弱局面,從17年12月中旬開始,滬倫比值再次下跌,截至2月2日,呼倫比值爲6.50,處於歷史低位,這有利於我國鋁材出口。

四、行業信息

據SMM了解,青海某鋁廠由於自身陽極庫存充足,考慮現有供應商衆多,計劃將2月預焙陽極採購價下調200元/噸,具體價格仍待商議。

據SMM了解,山東臨沂及周邊地區電解鋁下遊企業陸續開始放假,鋁錠消費進一步變差,按照往常慣例,企業將在正月十五後開工。

目前已經處於設備調試階段的鄒平三源鋁材有限公司預計將於今年3月投產,該企業主要生產易拉罐蓋,配套有切片、塗層等設備,直接生產成品蓋,設計產能2萬噸,而原料大概率是採購魏橋生產的的5系罐蓋鋁板。

據《西寧晚報》報道,目前,青海省已經建成具有國際領先水平的電解法金屬鎂及鎂合金生產線、電池級碳酸鋰、氯化鋰規模化生產線,電解鋁產品80%以上實現省內延伸加工,高精鋁板帶、化成箔、型材等高附加值產品規模進一步擴大。其中,2017年,鋁箔產量增長66.2%,鋰離子電池增長62.4%。

據相關數據顯示,2016-17財年,印度國家鋁業(Nalco)鋁土礦產量682.5萬噸,較去年同期的634萬噸同比增長7.65%;鋁產量38.7萬噸,較去年同期的37.2萬噸同比增長4%。

據SMM了解,早間確定的下調200元/噸價格並未得到碳素企業一致認可,目前價格基本確定爲下調150元/噸,現匯到廠價在4150元/噸。並據悉目前魏橋預焙陽極庫存充足,在議價與付款上態度較爲強硬。

亞瑪頓日前接受機構調研時表示,爲保證公司長期穩定的原片供應來源,公司控股股東已在安徽鳳陽着手投資建設原片生產基地。目前,公司計劃將≤2.0mm超薄鋼化玻璃的技術應用於新能源汽車領域,解決新能源汽車輕量化的需求。

環境保護部將會同各地區和有關部門,以打贏藍天保衛戰爲目標,環保部將制定實施打贏藍天保衛戰三年計劃,明確治理思路和具體任務,指導京津冀及周邊地區、長三角等重點區域出臺大氣污染防治配套實施方案。

特朗普呼籲國會通過一項法案,籌集至少1.5萬億美元資金,爲美國人提供安全、快速、可靠和現代化的基礎設施。聯邦基建項目資金都需要得到利用。國會對基建項目的審批進程需要流程化,時間縮減到1至2年。消息利好。

青海某中型再生鋁企業,月產量可達1500噸,受天然氣限氣影響,已在上周停產,復產時間因西北天氣寒冷確定在正月十五。

2月2日,遼寧營口蓋州市政府與博賽集團就250萬噸氧化鋁項目舉行籤約儀式。

六、後市預測

綜上所述,外盤方面,目前倫鋁庫存持續刷新低位,而且全球鋁市供應缺口持續擴大,美元維持弱勢,均利好倫鋁,技術上看,月級別均線多頭排列,技術形態向好。預計倫鋁回調有限,下個月運行區間2150-2300。國內方面,目前國內庫存創歷史新高,而且下遊消費轉弱,利空鋁價,但是倫鋁的高位震蕩或對滬鋁形成一定提振,技術上看,日級別均線5日均線下穿10日均線形成死叉,且MACD指標亦出現死叉,預計下月滬鋁震蕩偏弱,關注14000的支撐。僅供參考。