![]()

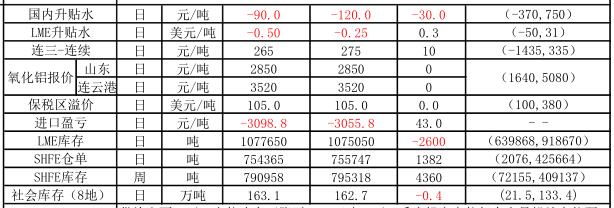

供給方面:開工產能略有下降至3587萬噸,而一季度投產產能仍有大量投放產能預期;成本端:氧化鋁價維持穩定、動力煤維持高位,預焙陽極等輔料有所回調,成本將繼續下行。庫存方面:LME庫存繼續在10萬噸上下,上期所繼續增加至79.5萬噸,社會庫略下降至171.61萬噸,現貨庫存表現反復。需求方面,春節將至,需求季節性減弱。

臨近春節,鋁市供需依舊偏弱,隨着下遊加工企業開始陸續放假,國內電解鋁庫存將季節性累庫,同比過去幾年累積幅度,社會庫存將達到200萬噸以上,對後市鋁價壓制更加明顯。此外,近期魏橋將下調預焙陽極採購價,成本端將繼續下行。預計年前年後鋁價依舊維持弱勢,操作上建議短空爲主。

信達期貨金屬研究員 陳敏華