摘要:本周鋁價終止七連陰,收出探底回升的陽線;市場對美國反傾銷以及國內庫存上漲的利空似乎消耗完畢,盤面資金表現出積極的抄底跡象;1月份宏觀PMI數據連續18個月位於榮枯線之上;央行臨時流動性的安排以及定向降準爲市場釋放萬億流動性,資金利率下行。下遊需求方面,臺系鋁電解電容器廠認爲,2018年高中低壓鋁箔均可能短缺,目前鋁箔供不應求,預估中國大陸鋁箔短缺影響程度在15%-25%。技術上看,滬鋁主力日線走出底背離結構,預計下周大概率震蕩上漲。

操作策略

對於滬鋁1804主力合約在14300點附近逢低做多,止盈放在14700點附近,止損在14000。

一、我國氧化鋁產量高位回落

據北京1月22日消息,國家統計局周一公布的數據顯示,中國2017年12月氧化鋁產量同比下滑11.8%至526.1萬噸,據近日調研國內32家主要鋁棒企業來看,1月份產量在46.25萬噸,2月份預計產量將降至28.5萬噸,下降17.75萬噸。

分地區來看,山東地區降幅比例較小,因魏橋系和山東信發將基本維持穩定生產,生產波動較小。內蒙古減量生產起先開始,該地區受需求放緩影響,實際生產量已出現相當規模下降,盡管鋁廠要求2月份不能停產,但可降空間並不大。整體估計2月份國內鋁水棒減量生產30餘萬噸,佔鋁棒生產總量的3-4成,鋁棒減量將導致多餘鋁水將被直接鑄錠,將增加市場鋁錠供應量。

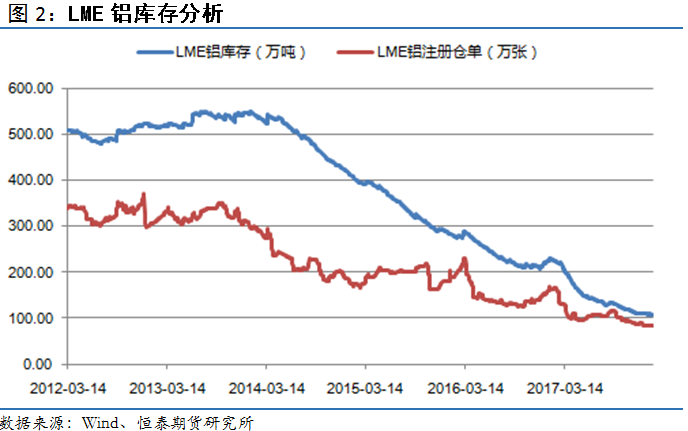

二、庫存內高外低

二、庫存內高外低

國內庫存整體處於較高的位置,其中無錫、南海兩地的庫存較高;截止2月23日,LME 庫存爲1314225噸,繼續保持低位震蕩狀態。在2018年有色去產能加碼的預期下,未來國內庫存大概率將從從高位回落。

三、海外鋁電解電容產業鏈漲價不斷

三、海外鋁電解電容產業鏈漲價不斷

從11 月以來,臺灣鋁電解電容公司股價均大幅上漲,其中龍頭立隆電子漲幅 25.96%,其它廠商鈺邦、智寶、金山電、凱美漲幅分別爲 34.42%、 85.57%、25.88%、127.06%;上遊電極箔廠商立敦漲幅 70.74%。全球鋁電解電容龍頭日系廠商 Nippon Chemi-con 近一年股價最高漲幅 80%,至今漲幅超過 40%;全齊第二大鋁電解電容器廠商 Nichicon 近一年股價最高漲幅 48%,至今漲幅 35%配來看,氧化鋁減產規模略大於電解鋁。

根據臺灣中時電子報新聞,目前臺系鋁電解電容器廠認爲,2018年高中低壓鋁箔均可能短缺,目前鋁箔供不應求,預估中國大陸11月、12月鋁箔短缺影響程度在15%-25%。鋁箔材料的短缺,導致下遊鋁電容等被動元器件再掀漲價風波。從拉貨 時程來看,受到日系電容器廠商銷售策略改變以及中國上遊鋁箔材料供不應求等因素影響,日系電容器廠商交貨時程,已經從原先的6周拉長到12周,部分日系電容器廠商交貨時程甚至達到半年。

四、下遊需求平穩,鋁價有支撐

四、下遊需求平穩,鋁價有支撐

2018年1月份,中國制造業採購經理指數(PMI)爲51.3%,雖比上月回落0.3個百分點,仍與去年同期持平,制造業繼續保持穩步擴張走勢。分企業規模看,大型企業PMI爲52.6%,比上月回落0.4個百分點,繼續在擴張區間內平穩運行;中型企業PMI爲50.1%,比上月回落0.3個百分點,位於臨界點之上;小型企業PMI爲48.5%,比上月下降0.2個百分點,低於臨界點。具體下遊需求方面,以前建築需求佔國內鋁需求的大頭,但近年隨着建築用鋁增速放緩、佔比逐漸收縮,汽車用鋁佔比快速增長。根據協會數據,2007 年時交通用鋁僅佔 15%, 2015 年時交通用鋁佔比就上漲至 20%,今年佔比預計將進一步提高。

建築房地產仍然是鋁的消費大頭,佔比超 30%,汽車排第二,佔比快速增長至 25%,兩者加起來佔比超 50%。同時由於環保壓力,再生鋁在熔鑄過程中會釋放煙塵,因此在環保壓力下迫使企業增加原鋁使用量,帶動電解鋁庫存走低。因此在環保趨嚴的情況下,電解鋁的消費依然能夠保持較高增速,替代風險較小。

五、技術分析

下圖是滬鋁1804主力合約日K線走勢圖,從走勢來看,鋁價在連續七周收跌的情況下,本周終於探底回升,並與上周K線形成“挫揉線”—後期上漲概率較大;目前技術指標開始出現鈍化現象,從圖中我們可以看出該圖形構成了底背離,後期大概率迎來反彈行情。