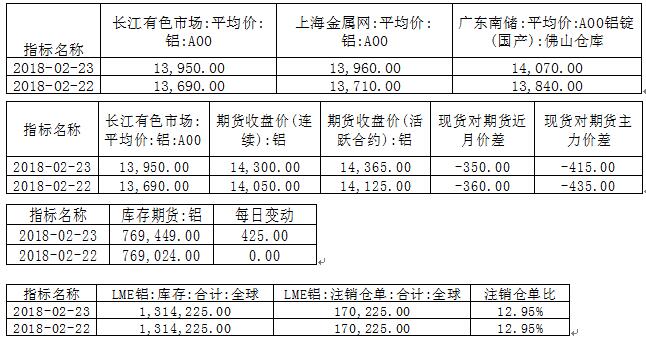

【隔夜內盤】

![]()

【隔夜外盤】

【基本面】

【隔夜新聞】

周末要聞:

十九屆三中全會2月26日至28日在京召開。

中共中央委員會建議修改憲法部分內容。

A股注冊制授權期限延長至2020年;劉士餘稱,歐美市場的調整徵兆帶來不確定性。

1月中國一線城市房價32個月以來首現同比負增長。

媒體:特朗普傾向對進口鋼鐵和鋁實施最嚴厲關稅。

特朗普宣布將對朝鮮實施“史上最大規模”制裁。

美聯儲貨幣政策報告顯示,勞動力市場接近或超越充分就業,而一些金融領域正在顯示槓杆率上升和高估值的跡象。

英國央行副行長Dave Ramsden認爲升息時間應該早於他先前的預測。

巴西遭遇惠譽進一步調降評級;俄羅斯十年內首次獲標普上調評級。

沙特石油部長Khalid al-Falih表示,或在2019年放鬆石油限產,將適時宣布沙特阿美IPO時間。

美國:

美國舊金山聯儲主席Williams:美聯儲在2018年加息3-4次將是合理的。就短期而言,美聯儲應當相對迅速地加息。預計美國生產力增速將回升。

【美債連漲兩天,月末需求和股市動蕩帶來雙重利好】美國10年期基準國債價格上漲14/32,連漲兩個交易日,其收益率則跌至2.868%,周三(2月21日)一度漲至2.9537%--爲2014年1月10日(當天交投於2.9727%-2.8542%區間)以來盤中最高位。兩年期美債價格上漲1/32,其收益率則跌至2.238%,2月21日一度漲至2.2781%--爲2008年9月19日(當天交投於2.2918%-1.6921%區間)以來盤中最高位。

美國克利夫蘭聯儲主席Mester(2018年有投票權):在改變美聯儲政策框架上,門檻應該很高。對調整美聯儲政策框架持開放態度。支持在2018年稍晚開始評估美聯儲政策框架。美聯儲領導層實現平穩過渡。經濟回歸正常,美聯儲政策正在正常化。美國勞動力市場強勁,通脹料將朝着2%回升。

美聯儲半年度貨幣政策報告:勞動力市場似乎將在2018年接近充分就業狀態,甚至會略微高於這樣的水平。如果出現嚴重的勞動力短缺,薪資增幅可能會高於當前所觀察到的水平。美國經濟強勁,將保證進一步漸進式加息。大多數貨幣政策決策者們預計,美國通脹將在2018年更加接近2%。整體而言,美國金融系統的脆弱性大體平衡。金融領域的脆弱性偏低,部分領域的非銀行類金融槓杆上升。在考慮了下調企業稅和當前美債收益率因素之後,一系列資產的估值壓力升溫。股市已經變得更加不穩定,留意到基於期權的波動性指標在2月底接近歷史性常態。數字貨幣飆漲,與風險偏好情緒偏高的形勢相吻合。

歐元區及英國:

歐元區1月CPI同比終值 1.3%,預期 1.3%,初值 1.4%。歐元區1月核心CPI同比終值 1%,預期 1%,初值 1%。歐元區1月CPI環比 -0.9%,預期 -0.9%,前值 0.4%。

【技術分析】

周五倫鋁收跌,下方支撐下移至2140附近,上方阻力參考2200附近;滬鋁目前從2日線看14000位置有較強支撐,14500阻力位能否再次突破仍有待觀察。

【觀點和操作建議】

目前有待元宵節後鋁下遊消費恢復情況,短期技術面略有築底跡象,關注14000整數關口支撐。

操作上,目前位置震蕩思路。