一、行情回顧

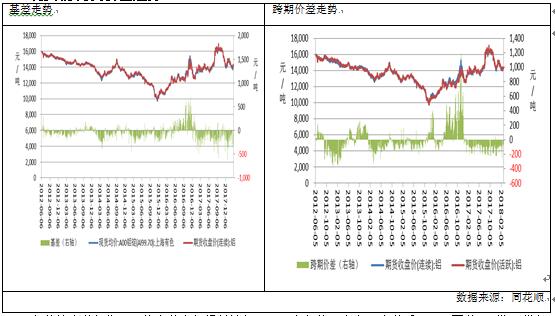

本月,滬鋁主力1804走弱,最高價14580,最低價14030,收於14325元/噸,跌205元或1.41%。成交量增加136.9萬手至288.9萬手,持倉量增加33870手至27.1萬手。

外盤方面,本月美元指數回暖,最高90.698,最低88.240,收於90.622,月漲1.534或1.72%。倫鋁本月受美元走強和美國股市大跌影響走弱,最高價2235美元,最低價2112.5美元,月跌78美元或3.53%。成交量增加15104手至30.7萬手,持倉量減少34346手至68.3萬手。

二、庫存情況

國內方面,本月上期所庫存持續刷新最高記錄,截至3月2日,上期所倉庫存小計爲842396噸,較上月增加47078噸。其中倉單庫存爲775592噸,較上月增加21227噸。春節假期歸來,下遊消費尚未好轉,預計庫存將持續高企,令鋁價承壓。

外盤庫存繼續處於低位。截至3月2日,LME鋁庫爲1077650噸,上月減少23725噸,目前庫存水平位於近九年來的低位,利好外盤。

三、現貨情況及價差走勢

2月有傳統春節假期,下遊企業去年提前放假,而且大部分廠家在元宵節後開工,因此2月份現貨市場消費依然疲弱。2月份A00鋁錠現均價爲14013.75元/噸,環比1月份均價下降566.70元/噸,2月份基差均值爲-165.94元/噸,環比1月份下跌 8.89元/噸。由於下遊需求尚未恢復,本月現貨交易平淡,成交較少。由於基差持續走弱,可以考慮進行買現貨賣期貨的正向期現套利。

跨期價差方面,本月近月合約貼水與主力合約,平均貼水94.38元/噸,較上月縮小4.72元/噸,本月並沒有出現跨期套利機會。

四、供需分析

(一)原材料價格走勢

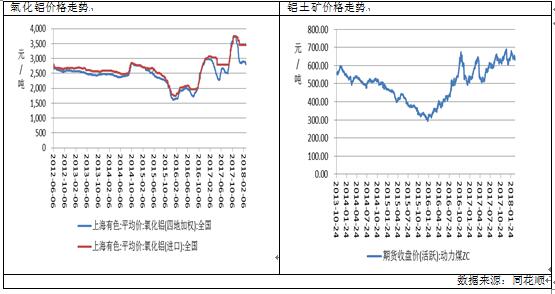

截至3月2日,全國氧化鋁加權平均價達到2865.06元/噸,對比1月份均值 2870.14元/噸小幅下跌5.07元/噸。

動力煤方面,2月份動力煤走弱,收於636.6元/噸,跌27.8元或4.18%。據卓創資訊因下遊企業尚未全面開工,沿海六大電廠日耗連續14 天位於 40 多萬噸的水平運行,庫存可用天數升至 30 天左右,在庫存充足和電廠日耗減少的背景下,主力電廠採購不積極,北方港口煤價下行趨勢明顯, 5500 大卡煤主流平倉價降至 700 元/噸左右。3月份天氣逐步回暖,動力煤需求或減弱,價格或下降。

預培陽極方面,四地預培陽極均價達到4351.17元/噸,較上個月下跌105.65元/噸。

卓創監測數據顯示,2018年1月份國內電解鋁企業整體處於微盈利狀態,這主要歸功於上旬期現鋁價居高運行及供應端原料價格繼續下跌。綜合測算,截至12月底,我國電解鋁企業算數平均生產成本14298.12元/噸,較上月底增加12.6元/噸,行業平均盈利181.88元/噸;加權平均生產成本13579.23元/噸,較上月底下降402.3元/噸。1月份涉及利潤統計的電解鋁運行產能3465.6萬噸,虧損產能645.3萬噸,虧損產能佔比18.62%,較上月下降近26個百分點。

產量方面,據國際鋁業協會(IAI)公布的數據顯示,全球2018年1月原鋁產量增至555.7萬噸,去年12月修正後爲539.8萬噸。IAI稱,1月日均原鋁產量增至17.93萬噸,去年12月修正後爲17.41萬噸。數據顯示,中國產量自2017年12月的271.4萬噸攀升至287.7萬噸。世界金屬統計局(WBMS)在其網站上公布的數據顯示,2017年全球原鋁市場供應短缺141.4萬噸,2016年全年供應短缺77.0萬噸。2017年全球原鋁需求量爲5,986萬噸,較2016年增加117.9萬噸。2017年全球原鋁產量較2016年增加53.50萬噸。

(四)進出口分析

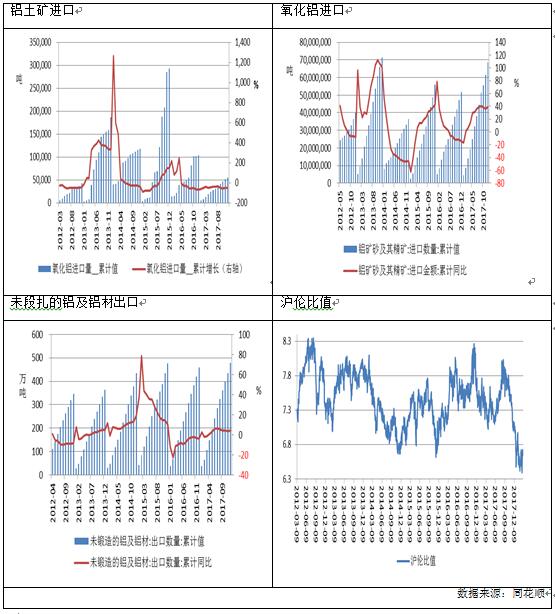

進口方面,18年1月份我國進口鋁土礦7037633噸噸, 同比增長53.46%,其中從幾內亞進口3523203噸,同比增長114.57%,從幾內亞進口的鋁土礦佔到進口鋁土礦總量的50%。1月份我國氧化鋁進口量爲73264噸,同比減少72.3%。爲段扎的鋁及鋁材1月份出口量爲44萬噸,同比增長14.3%,比去年同期高出9.1個百分點,表明1月份外需向好。 另外,2月份滬倫比值均值爲6.57,低於5年均值7.48,低滬倫比值利於鋁材出口,可在一定程度上緩解國內供應壓力。

值得注意的是,美國時間2月27日,美商務部發出針對進口中國鋁箔的“雙反”終裁,終裁認爲中國鋁箔存在48.64%~106.09%的傾銷幅度以及17.17%~80.97%的補貼率。據美商務部的數據,2016年中國鋁箔2016年出口量爲108萬噸,其中出口美國的量爲16.9萬噸,佔比爲15.64%,佔總出口量的比值並不高。低滬倫比值或能繼續刺激中國鋁材出口到其他國家,美國對中國鋁制品實施制裁可能不會對我國鋁材出口造成嚴重影響。

四、行業信息

河南省發布《 關於印發河南省 2018 年大氣污染防治攻堅戰實施方案的通知》 , 《 通知》指出, 2018 年採暖季,全省電解鋁、 氧化鋁企業實施限產 30%以上;對炭素企業實施停產;對有色金屬再生企業的熔鑄工序限產 50%以上;原料藥生產企業和生產過程中使用有機溶劑的農藥企業的涉 VOCs 排放工序,原則上全部實施停產。對 2018 年 10 月底前穩定達到特別排放限值的電解鋁企業,豁免其錯峯限產比例降低爲 10%,但要按當地重污染天氣應急預案要求參加污染管控;對2018年10月底前穩定達到超低排放限值的炭素企業,豁免其由停產改爲限產 50%,但要按當地重污染天氣應急預案要求參加污染管控。 這些規定顯示了河南省在今年採暖季的限產力度, 將大於去年, 消息利好。

河南當地鋁企向 SMM 表示, 受近期鋁價連續下行影響, 企業處於虧損階段, 取暖季停產的電解鋁產能並不一定在 3 月 15 日後馬上復產, 實際復產時間仍然看鋁價走勢。 SMM 統計,2017 年取暖季河南影響電解鋁年產能合計 55 萬噸。

六、後市預測

綜上所述,外盤方面,目前倫鋁庫存依然維持低位,而且全球鋁市供應缺口依然存在,外盤基本面向好。但是目前美股氛圍偏空,或影響到有色板塊,令倫鋁承壓。技術上看,周K線收得較長下影,但5周均線下穿10周均線形成死叉。預計下月倫鋁高位運行,運行區間2100-2200美元。國內方面,庫存持續增加,繼續給滬鋁造成壓力,但是目前鋁價在成本端附近,或對鋁價形成支撐,而且目前滬倫比值偏低,利好出口,或將在一定程度上還價國內供應端的壓力,而且元宵過後下遊企業陸續返工,需求可能逐步回暖。技術上看,周級別均線系統空頭排列,但是周級MACD綠柱指標逐步縮短,預計下月滬鋁震蕩運行,運行區間14000-14500,僅供參考。