市場分析:

中美貿易摩擦和英國脫歐僵局的對經濟的負面衝擊減退爲全球經濟恢復增長打下了基礎,雖然目前經濟數據顯示壓力依然較大,但在政策的刺激下,宏觀經濟或迎來恢復性增長。供給端精煉銅和電解鋁產量充足,市場總體較爲寬鬆,雖然需求端目前較爲疲軟,但下遊主要行業呈現回暖趨勢,需求或迎來上漲。總體而言,若宏觀經濟復蘇,伴隨着需求回暖,有色價格或進入上行通道,但目前仍需警惕經濟慣性下行風險,耐心等待時機布局多單。

投資策略:

短期銅鋁價格震蕩概率較高,建議投資者等待時機,適當布局多單,注意控制風險。

行情資訊:

1.美商務部發布公告,稱將自10月31日起對中國3000億美元加徵關稅清單產品啓動排除程序。如果排除申請得到批準,自2019年9月1日起已經加徵的關稅可以追溯返還。

2.英國首相約翰遜快速通過的脫歐法案動議被否,這意味着月底順利“脫歐”的計劃落空。在周二的脫歐協議法案關鍵投票中,議員們雖然支持脫歐法案,但是沒有通過3天內立法的時間表。約翰遜之後確認將暫停脫歐協議法案立法,等待歐盟消息。約翰遜也表示自己不願延期脫歐,將會繼續和歐盟領導人進行討論。隨後,歐盟消息人士表示,歐盟成員國支持脫歐延期,但尚未就延期時長做出決定。英國首相發言人Slack:約翰遜首相向默克爾總理表示,英國應該在10月31日脫歐;約翰遜首相認爲仍有可能在10月31日脫歐。拉脫維亞外交部長:歐盟在是否允許英國延遲脫歐的問題上達成一致,問題在於延遲的具體時間長度。

3.歐洲央行行長德拉吉:需要在更長時間內持高度寬鬆的立場,歐洲央行準備好按需調整所有工具;對負利率的評估是“非常積極的”,正監控負利率的副作用;下行風險突出,通脹溫和,將公布的數據指向第二季度增長溫和但積極。歐洲央行:預期利率將維持在當前或者更低水平,直至通脹前景穩固轉向接近但低於2%的目標水平;重申自11月1日起重啓淨資產購買計劃,規模爲每月200億歐元。

4.美國10月Markit制造業PMI初值爲51.5,預期50.9,前值爲51.1;歐元區10月制造業PMI初值爲45.7,預期46,前值45.7;日本制造業PMI48.5,萎縮幅度創2016年6月以來最高,前值48.9。

5.國家統計局10月27日發布數據顯示,1-9月份,全國規模以上工業企業實現利潤總額45933.5億元,同比下降2.1%,降幅比1-8月份擴大0.4個百分點;9月份,規模以上工業企業實現利潤總額5755.8億元,同比下降5.3%,降幅比8月份擴大3.3個百分點。

華安解讀:

中美貿易摩擦和英國脫歐僵局的對經濟的負面衝擊呈現減退趨勢,爲全球經濟恢復增長打下了基礎。雖然宏觀經濟數據顯示目前經濟狀況依然不容樂觀,但在各國政策的刺激下,如美國降息並停止縮表、歐洲重啓QE等,宏觀經濟有望迎來復蘇,但當下仍需警惕經濟的慣性下行。

供應端:

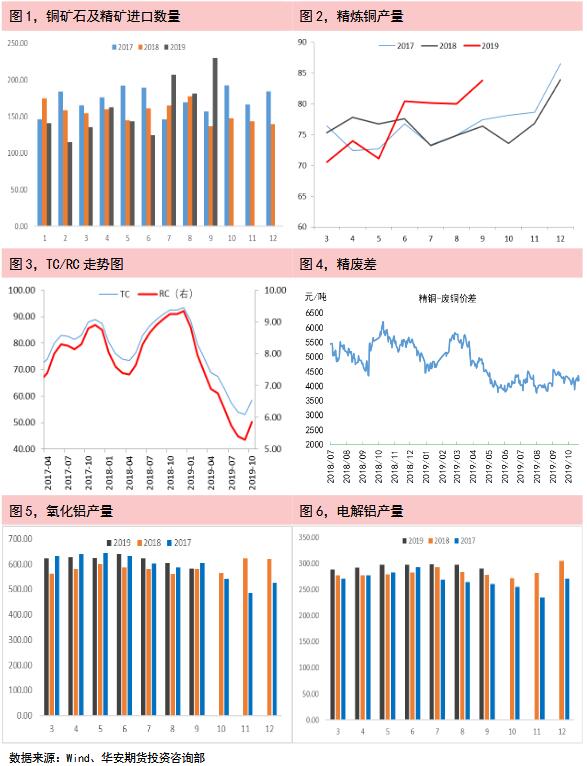

厄瓜多爾首個大型銅礦項目-米拉多(Mirador)項目於今年7月開始運營,但目前採取限產運營以應對全國局勢不穩,產量或有增加可能。國內進口銅礦石及精礦處於較高水平;精煉銅產量處於歷史同期高位。目前銅冶煉加工費有所回升,說明銅精礦供應較爲充足,同時國內冶煉產能較爲充足,礦石及精礦的供應將會順暢的傳導至精煉銅的供應,因此預計精煉銅供應有進一步上升空間,供應端將會愈發寬鬆。精廢價差持續處於較低水平說明精煉銅市場供應相對較爲寬鬆,而需求較弱。

鋁土礦進口量處於相對高位,氧化鋁產量和電解鋁較往年略有增長,但電解鋁不管是期貨交易所庫存還是社會庫存量都明顯下降,顯示去庫存效果顯著,但市場交投氛圍平平,下遊備貨意願不強,供給目前而言相對寬鬆。

華安解讀:

國內精煉銅產量保持高位,且TC/RC低位反彈說明銅礦石及精礦供應充足,在國內冶煉產能充足的情況下,銅礦石及精礦進口的增加將會順暢的傳導至精煉銅的供應,因此精煉銅供應或有進一步上升空間。電解鋁由於產量穩定而下遊備貨意願不強,市場狀態也較爲寬鬆。

下遊需求:

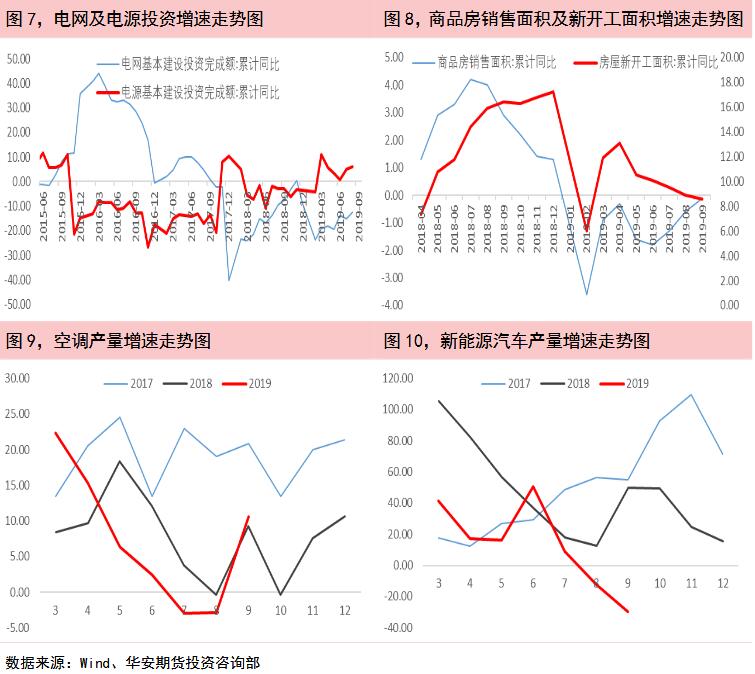

電力行業是國內精銅消費佔比最大的行業。2019年9月,國家電網基本建設投資完成額累計達到2,953.00億元,同比下降12.5%;國家電源基本建設投資完成額1,797.00億元,累計同比增加6%。9月份國家電網基本建設投資同比降幅有所收窄,國家電源累計投資增速9月份繼續增長,考慮到電源投資與電網投資之間的轉化,以及國家施行的積極財政政策,預計後續電網投資可能將有所增長。

2019年1-9月份國內房屋新開工面積165,707.00萬平方米,同比增加8.6%,增速連續5個月下滑;商品房銷售面積119,179.00萬平方米,同比下降0.1%,降幅持續收窄。從9月份的房地產數據來看,新開工面積增速持續走弱,但由於房地產投資增速保持高位穩定,預計後續房地產行業或將呈現穩定狀態。

2019年9月家用空調產量1783.9萬臺,同比下降10.6%。從空調產量數據來看,空調產量增速大幅上漲。由於中美貿易摩擦的緩和,以及國內房地產行業的穩定,預計空調行業可能也將回暖。

2019年9月汽車產銷量繼續下行,其中新能源汽車產銷分別完成8.9萬輛和8萬輛,同比分別下降29.9%和34.2%。汽車產量長期負增長,新能源汽車產量增速大量下降,汽車行業預計短期內難有表現。

華安解讀:

電力、房地產和家電行業或迎來轉機,雖然汽車行業持續低迷,但由於汽車行業對有色金屬需求相對較低,預計有色金屬需求端有望回暖。

市場分析:

中美貿易摩擦和英國脫歐僵局的對經濟的負面衝擊減退爲全球經濟恢復增長打下了基礎,雖然目前經濟數據顯示壓力依然較大,但在政策的刺激下,宏觀經濟或迎來恢復性增長。供給端精煉銅和電解鋁產量充足,市場總體較爲寬鬆,雖然需求端目前較爲疲軟,但下遊主要行業呈現回暖趨勢,需求或迎來上漲。總體而言,若宏觀經濟復蘇,伴隨着需求回暖,有色價格或進入上行通道,但目前仍需警惕經濟慣性下行風險,耐心等待時機布局多單。

投資策略:

短期銅鋁價格震蕩概率較高,建議投資者等待時機,適當布局多單,注意控制風險。

10月28日華安期貨有色金屬周報

10月28日華安期貨有色金屬周報