一、本周行情及盤面回顧

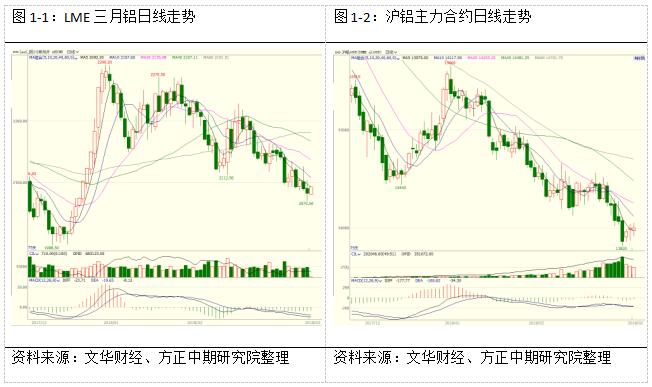

整理本周滬鋁主力合約AL1805先抑後揚,震蕩偏弱;倫鋁走勢則是持續跌勢。截止周五,倫鋁報收2092美元/噸,周跌幅1.32%;滬鋁主力合約1805報收於13995元/噸,周跌幅0.57%。

二、宏觀和基本面情況

(一)宏觀經濟數據公布

全國人大透露未來五年立法規劃,統籌安排今後五年立法工作。落實稅收法定原則,制定耕地佔用稅法、車輛購置稅法、資源稅法等,研究制定房地產稅法,修改稅收徵收管理法;制定外國投資法、電子商務法,修改農村土地承包法、土地管理法等。加強社會、文化、生態等方面立法,制定社區矯正法、基本醫療衛生與健康促進法、土壤污染防治法,修改固體廢物污染環境防治法等。

發改委印發關於實施2018年推進新型城鎮化建設重點任務的通知稱,研究制定權屬不變、符合規劃條件下非房地產企業依法取得使用權的土地作爲住宅用地的辦法,深化利用農村集體經營性建設用地建設租賃住房試點,推動建立多主體供應、多渠道保障、租購並舉的住房制度。將符合條件的常住人口納入公租房保障範圍和住房公積金制度覆蓋範圍。

美國2月CPI環比升0.2%,預期升0.2%,前值升0.5%;同比升2.2%,預期升2.2%,前值升2.1%。2月核心CPI環比升0.2%,預期升0.2%,前值升0.3%;同比升1.8%,預期升1.8%,前值升1.8%。

G20公報草案:G20國家的財長們將在3月20日重申2017年7月份峯會時關於貿易問題的決定;財長們正努力加強貿易對國家經濟的貢獻;強勁的基本面、穩固的政治環境與具有韌性的國際貨幣體系,對於匯率穩定而言至關重要;加密資產引發了與避稅、洗錢及向恐怖主義融資等相關的問題;一致同意加強對加密資產的監控。

中國1-2月規模以上工業增加值同比增7.2%,預期增6.2%;去年全年增長6.6%。1-2月固定資產投資(不含農戶)同比增7.9%,預期7.0%,去年全年增7.20%。1-2月民間固定資產投資同比增8.1%,去年全年增長6.60%。1-2月社會消費品零售總額同比增9.7%,預期增長9.80%,去年全年增長10.20%。

中國1-2月房地產開發投資同比增9.9%,增速比去年全年提高2.9個百分點,此前連續三個月增速下滑;其中,住宅投資增12.3%。

中國1-2月發電量10454.5億千瓦時,同比增長11%,爲2013年8月以來的最高增速,去年12月同比增長6.3%。

1-2房屋新開工面積17746萬平方米,增長2.9%,增速回落4.1個百分點。房地產開發企業土地購置面積同比降1.2%,去年全年爲增長15.8%。商品房銷售面積同比增長4.1%,增速比去年全年回落3.6個百分點;商品房銷售額增長15.3% ,增速提高1.6 個百分點;2月份,房地產開發景氣指數爲101.66 ,比去年12月份回落0.07點。

1-2月原油加工量9340萬噸,同比增長7.3%;粗鋼產量13682萬噸,同比增長5.9%;原鋁(電解鋁)產量533萬噸,同比下降1.8%。

美國2月零售銷售環比降0.1%,爲連續第三個月下滑,爲2012年4月以來首次三連跌,預期增0.3%。美國2月PPI環比增0.2%,預期增0.1%,前值增0.4%;同比增2.8%,預期增2.8%,前值增2.7%。

歐洲央行行長德拉吉:目前見到通脹朝目標前進;貨幣政策將繼續保持耐心和恆心;通脹路徑持續朝目標調整的情況下,才是結束淨資產購買的條件;美國貿易政策面臨溢出風險;前景展望仍面臨兩大風險,若風險強化,將削弱對通脹路徑的信心。

歐元區1月工業產出環比降1%,預期降0.5%,前值增0.4%;同比增2.7%,預期增4.4%,前值由增5.2%修正爲增5.3%。

德國2月CPI終值環比增0.5,預期增0.5%,前值增0.5%;2月CPI終值同比增1.4%,預期增1.4%,前值增1.4%。

日本央行行長黑田東彥:日本央行目前不考慮退出QQE,因爲2%的目標還很遙遠;當退出超寬鬆政策時,日本央行可以使用例如市場操作,以及加息等工具,利率和資產負債表是考量因素;將觀察美聯儲和其他央行,來研究退出QQE。

國資委:一季度,中央企業訂單充足率、正常率同比均有所提高;經測算2018年一季度中央企業景氣度先行指數爲85.87%,比2017年一季度上升3.32個百分點,且爲近五年來同期先行指數的最高值。

美國白宮發言人:白宮支持永久性下調個稅。特朗普政府正施壓中國,要求將中國對美貿易順差減少1000億美元。根據美國統計局數據,美國2017年對中國的貿易逆差達到創紀錄的3750億美元,佔美國全球貿易逆差5660億美元的三分之二。

日本央行行長黑田東彥:將繼續實施強有力的貨幣寬鬆政策;在刺激需求方面,財政政策發揮了作用。日本財政大臣麻生太郎:在購買外國國債的問題上要保持高度謹慎;根據日本央行法,日本央行目前仍然不可購買外國國債。

法國央行:預計2018年GDP爲1.9%,2019年和2020年GDP增速分別爲1.7%和1.6%;預計2018年失業率爲8.9%,2020年法國失業率將降至7.9%,年均新增就業人數爲18.6萬-20萬。

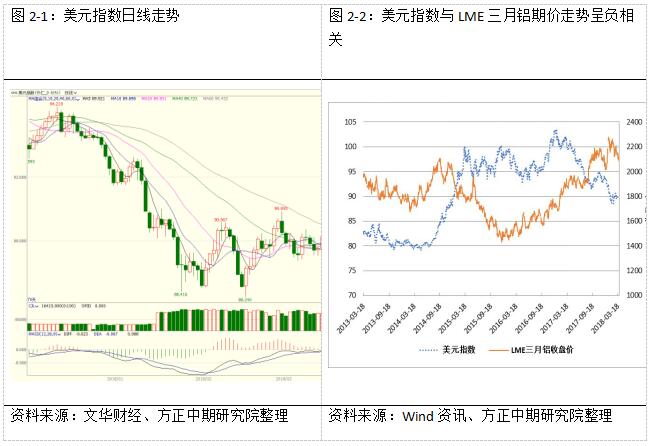

(二)美元指數走勢:

(三)基本面情況

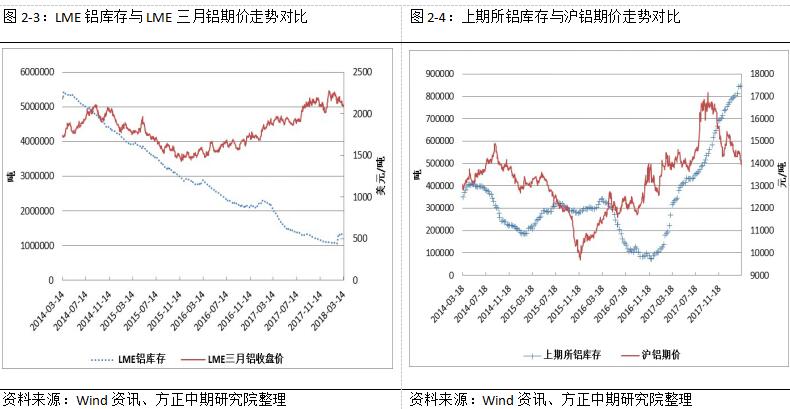

1、上周LME、上期所鋁庫存均有所下降

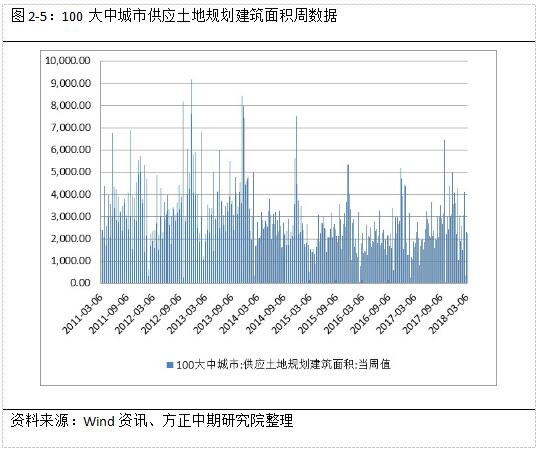

2、上周大中城市土地規劃建築面積有所增長

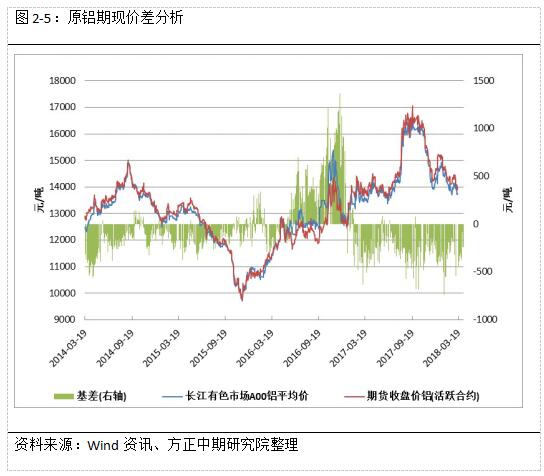

(四)期現價差分析

本周滬鋁期現走勢較爲一致,均呈現先抑後揚的走勢,基差整體波動較大,最終有所擴大。未來期現同步盤整概率較大,基差也將繼續震蕩整理。

三、操作策略

本周滬鋁盤面先抑後揚,並且重心下移,倫鋁則相對更加弱勢。從基本面來看,十二地鋁錠周庫存上漲6.91萬噸,對現貨市場價格形成了較強的壓制,而下遊需求的增長較爲緩慢。但另一方面,鋁價14000左右成本支撐較強,下方空間也並不大,因此目前盤面陷入難漲難跌的境地。建議前期空單謹慎續持,反彈到14100附近離場。