![]()

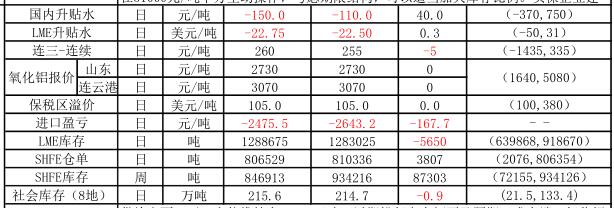

供給方面:開工產能維持在36141萬噸,近期投復產大幅不及預期;成本端:氧化鋁弱勢企穩、煤價高位承壓,預焙陽極等輔料有所回調,成本小幅下行,但行業利潤依舊保持較低水平。庫存方面:LME庫存下降130.6萬噸附近,上期所繼續大增至93.4萬噸,社會庫增至226.9萬噸,庫存季節性累積,短期過剩局面難改。

上周隨着採暖季限產的結束,市場對原材料供應增加擔憂使得成本端出現一定下降,不過天氣原因開工復產並不順暢。而目前市場焦點在於下遊需求恢復速度,庫存何時達到拐點。整體來看,電解鋁過剩局面並沒明顯改善,在無政策利好情況下,鋁價難有較好表現。預計本周鋁價繼續維持偏弱走勢。操作上建議觀望爲主。

信達期貨金屬研究員 陳敏華