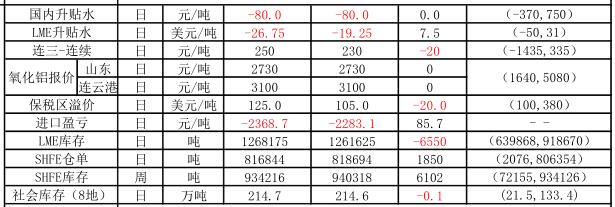

![]()

供給方面:開工產能維持在3650萬噸附近,投復產大幅不及預期;成本端:氧化鋁弱勢企穩、煤價繼續下跌,預焙陽極等輔料有所回調,成本小幅下行,但行業依舊處於微利狀態。庫存方面:LME庫存下降127.6萬噸附近,上期所繼續增至94.0萬噸,社會庫下降至225.8萬噸,國內現貨庫存開始進入拐點。

貿易戰對國內電解鋁供需實際影響有限,對情緒影響大於對實際供需。而就基本面而言,採暖季結束後成本端下行壓力,疊加過剩局面不改,庫存還未去化,鋁價在整體市場調整期間維持弱勢。但是隨着旺季的來臨,電解鋁供應呈現邊際改善,鋁價近期或將下跌企穩。操作上建議觀望爲主,等待機會。