![]()

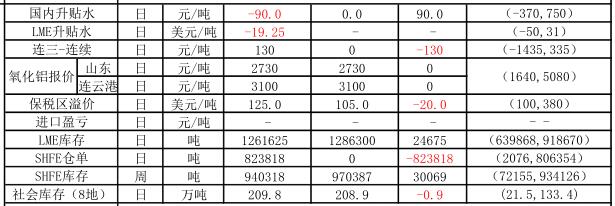

供給方面:開工產能維持在3615萬噸附近,投復產繼續大幅不及預期;成本端:氧化鋁、動力煤價格企穩,成本短期難以進行下行,行業僅處於微利狀態。庫存方面:LME庫存略增128.6萬噸附近,上期所繼續增至97.04萬噸,社會庫下降至226.3萬噸,國內現貨庫存開始進入拐點。

自4月起對進口自美國廢鋁加徵25%關稅,疊加此前自備電政策出臺將有利於中長期擡升電解鋁行業成本。現階段,下遊需求處於旺季,社會庫存拐點隱現,符合旺季特徵。但是高庫存以及高預投復產預期,對價格壓制顯著。預計鋁價將持續維持弱勢震蕩格局,短期反彈空間有限。操作上觀望爲主。

信達期貨金屬研究員 陳敏華