主要觀點:

由於新增產能釋放和復產產能回歸,2020年供應增幅明顯大於消費增速,2020年鋁市將轉爲供應過剩狀態,鋁價重心相對2019年下移。操作上,以逢高沽空爲主,區間波動操作爲輔。

核心邏輯:

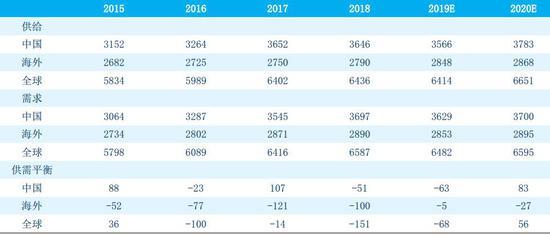

復產與新投齊上,供應潛力迸發:2019年國內電解鋁供應受到多重約束和罕見的不可抗力影響,導致國內電解鋁產量出現十年以來的首次負增長,降幅2%。2020年,雲南、廣西、內蒙的新增產能逐漸擺脫約束進入到釋放期,疊加2019年意外中斷的產能恢復,共同爲原鋁市場提供增量,預估2020年國內電解鋁產量3783萬噸,增量216萬噸,增幅6%。

板塊消費分化,增長動力不足:2019年國內原鋁消費呈現電力提供增量,出口拉動小幅下降,房地產低迷局面,總體消費錄得2%負增長。2020年,三大板塊用鋁需求將發生變化,房地產進入竣工周期,接力電力板塊爲用鋁提供增量;汽車產銷2020年有望恢復正增長,用鋁需求有增量;電力板塊2020年仍在高壓輸變電的交付期內,受2019年交付大年高基數影響,2020年恐難再提供增量;鋁材出口2020年同樣面臨增量挑戰。綜合消費板塊,預期2020年國內用鋁消費增速爲2%,即約3700萬噸

消費節奏決定鋁價運行路徑:約80萬噸的過剩使得2020年現貨呈現累庫狀態,但消費節奏特別是春節後的下遊回歸速度決定鋁價的運行路徑。路徑1:春季累庫直接壓垮鋁價,旺季支撐鋁價反彈後再度承壓。路徑2:下遊恢復速度快,價格得以維持並借旺季小幅上攻,然後受保值、淡季壓力轉入滿滿下行路。盡管路徑可能不同,但難逃下跌宿命。

操作建議:

滬鋁主力背靠13900元/噸具備沽空價值;或等待春季累庫確認和下遊表現再入場或進行空單加倉。總體上,以偏空操作思路爲主,可輔以區間波段操作。

風險因素:國內外經濟刺激政策超預期;電解鋁產能投放進度不佳。

第一部分 2019年鋁市回顧:供需雙弱,鋁價呈現脈衝行情

2019年年度策略報告中我們指出《鋁市供需雙弱,階段性行情可期》,市場走勢與判斷一致。2019年國內外鋁市走勢明顯分化,外盤倫鋁積弱難反,震蕩下行;內盤滬鋁在國內電解鋁供需的錯配背景下走出脈衝式行情。

海外市場,美國經濟增長放緩,制造業PMI下滑,同時與中國、歐洲的貿易摩擦不斷,實體需求不起色,市場投資風險偏好下降,對外盤鋁價構成拖累。歐洲的情況更不理想,英國脫歐過程復雜,德國作爲傳統工業強國,其制造業PMI每況愈下,汽車產銷遭遇下降的困境。消費疲弱,使得即便海外電解鋁沒有增量,鋁價仍飽受下行壓力。

國內市場,年初宏觀預期改變及處於大幅虧損的電解鋁市場吸引買盤,滬鋁增倉反彈,電解鋁行業利潤快速修復,2月底刺激一波年前被抑制的新增產能釋放,3月旺季需求釋放支撐鋁價衝高。當3-5月傳統旺季過後,消費轉弱,鋁價下行至13600-13800元/噸區間休整。8月接二連三的大型電解鋁企業的生產事故,將鋁價推升摸高14400元/噸,但伴隨着“金九”消費落空,滬鋁遭遇拋售價格快速下跌至13800元/噸,隨後就圍着這個價格中樞震蕩。回顧2019年國內電解鋁行業,呈現出如下特點。

其一,電解鋁在產產能維持低位。2018年末及2019年初虧損導致減產將在產產能從3750萬噸壓低至3600萬噸,2019年3月後在產產能緩慢回升,但8月3650萬噸在產產能遭遇突發事故銳減至3560萬噸。隨後盡管行業利潤維持,但產能恢復進程依舊緩慢。

其二,滬鋁價格曲線back爲主。從3月增值稅下調觸發滬鋁價格曲線轉爲back後,由於供應偏低的現實狀況導致多數的時間滬鋁價格曲線都維持back結構,更有部分月份近月和次月月間差拉高的十分明顯。

其三,現貨維持升水水平。2019年電解鋁現貨升貼水水平較前幾年持續貼水的局面有明顯轉變,2019年多數時間均維持在升水狀態,除了與今年供應的狀態相關,還與大戶現貨市場運作有關。

第二部分 2020年鋁市場觀點和核心邏輯

我們認爲2020年鋁市將轉爲供應過剩狀態,鋁價重心相對2019年下移,操作上,以逢高沽空爲主,區間波動操作爲輔。

短期來看,由於電解鋁產能恢復進程緩慢,消費受暖冬天氣及春節前趕工因素而得以保持,導致階段性的供小於求狀態持續,即延續去庫狀態。去庫延續、現貨升水維持的背景下,滬鋁主力價格得以在13850元/噸附近維持,並試圖尋求機會試探13950元/噸前高壓力。

中期來看,電解鋁供應修復動力充足,主要體現在2019年意外事故中斷產能的回歸,以及往內蒙、雲南等地轉移的產能逐漸擺脫工期、指標、利潤等條件的約束進入釋放期。消費上,主要用鋁板塊用鋁需求增長參差不齊,未能形成增長共振。供應修復顯著強於需求增長,使得鋁市重新陷入供過於求的狀態,壓低鋁價運行重心。

整體來看,中期供需過剩已形成較爲一致的預期,但是,遭到短期供不應求的現實抵抗,鋁價欲跌還漲。現貨最晚1月將迎來累庫衝擊,但節後下遊恢復的快慢,決定這鋁價不同的運行路徑。路徑一:節後下遊恢復慢,春季累庫時長與數量超預期,鋁價直接下破13500元/噸,等待旺季消費帶動回升13850-13950元/噸,再走旺季後累庫邏輯,鋁價重回下跌,目標看至13000元/噸;路徑二:節後下遊恢復較快,壓縮累庫時間和數量,鋁價得以在13800元/噸價位上維持,並在旺季開啓時衝擊14000-14200元/噸,然後再走鋁廠保值、淡季累庫邏輯,鋁價轉爲下跌,價格最終朝着13000-13200元/噸運行。換而言之,路徑可能不同,但最終都以下跌爲歸宿。

第三部分 2020年供需展望:供應修復大於需求增長

一、新投與復產齊上,2020年供應提升潛力釋放

供應增量方面,2020年的焦點仍舊聚焦於國內,海外市場待投的產能有限,國內待投及復產規模較大,新投和復產的數量及進度,是影響供應的關鍵。

1.1、海外電解鋁供應基本持平,2020年新增壓力不大

IAI數據顯示,2019年1-10月份全球電解鋁產量總計5392萬噸,同比下降1.8%。其中,海外電解鋁供應2378萬噸,同比增加14萬噸,增速0.59%。下半年海外電解鋁增速有負轉正,其增量主要來自於中東巴林鋁業和挪威海德魯的逐步達產,有效的抵消了北美和拉丁美洲的少量減產。

能源成本仍是制約海外投資的重要因素,未來海外待投產能主要集中在中東和亞洲,其中,伊朗南方鋁業的30萬噸產能預計在2020-2022年有序投放,巴林鋁業的剩餘20萬噸產能預計在2020年投放,而印度韋丹塔鋁業的37.2萬噸新增產能預計在2019-2022年有序投放。總體看,2020年海外待投新增約爲40萬噸。

表1:2020年海外電解鋁新增產能

資料來源:北礦力瀾,中信期貨研究部

1.2、國內電解鋁供應:2019年深蹲,2020年跳躍

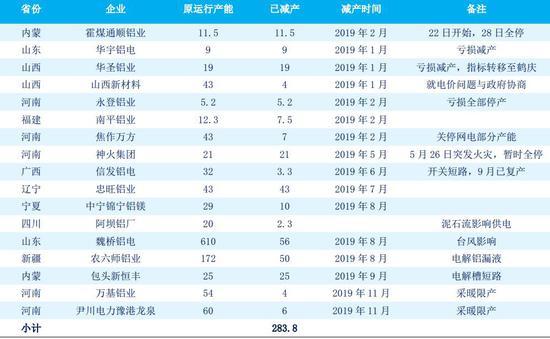

阿拉丁數據顯示,2019年1-10月國內電解鋁累計產量2971萬噸,同比下降2.1%。根據運行產能推演,預計2019年全年國內電解鋁產量爲3566萬噸,同比下降2.3%。造成2019年電解鋁供應偏低的因素來自三方面:一是2018年下半年長時間、大面積、深幅度的虧損,導致減產持續發生,2019年1-2月仍有約60萬噸產能退出(見表2)。二是盡管春季行業利潤修復,但新產能受限於工期、資金等因素投產數量在100萬噸左右,下半年的新投數量不及事故中斷的數量(見表4)。三是突發事故影響到電解鋁生產規模較大,涉及產能超過100萬噸,這部分受損的電解槽重啓過程復雜,進度偏慢。

表2:2019年國內電解鋁減產情況

資料來源:百川資訊,中信期貨研究部

表3:2019年國內電解鋁復產情況

資料來源:百川資訊,中信期貨研究部

表4:2019國內投產的電解鋁產能

資料來源:百川資訊,阿拉丁,中信期貨研究部

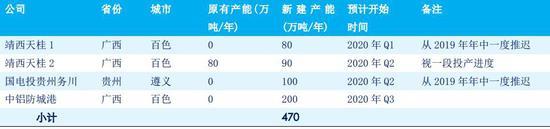

表5:2020年國內待投產電解鋁產能

資料來源:百川資訊,阿拉丁,中信期貨研究部

展望2020年國內電解鋁供應將呈現復產與新增齊上的局面。2019年受突發事件影響的三家企業,均在2019年11月份開始通電復產,總計恢復產量爲45+50+25=120萬噸,將在一季度完成復產。投產方面,二季度將會迎來廣西、雲南片區新增產能投放,產能在100萬噸左右;三季度則看內蒙、雲南的接力,產能在50萬噸左右;四季度雖然待投產數量較大,但是實際投放仍有一定不確定性,即便投產也不會形成太多有效產量。根據排產計劃,2020年國內電解鋁產量預計3782萬噸,較2019年增加216萬噸,增幅6.1%。

二、用鋁板塊消費分化,難以形成增長合力

2.1、2019年原鋁消費降速,錄得罕見的負增長

原鋁應用場景廣泛,與經濟增長高度相關。2019年全球主要經濟體的經濟增長面臨諸多挑戰,經濟增速下調,制造業表現不佳,進而拖累原鋁消費增長-1.3%。海外用鋁場景以交通板塊爲核心,汽車消費低迷是拖累海外原鋁消費進入負增長的主要原因。

國內原鋁消費同樣不樂觀,經濟下行壓力拖累內需,以及貿易摩擦和海外經濟形勢不佳拖累出口,導致國內原鋁消費出現了幾年來罕見的負增長。預計年末結轉庫存在65萬噸左右,2019年國內表觀消費量爲3629萬噸,同比下降1.8%。

2.2、2020國內原鋁消費增速預計爲2%左右

2019年國內原鋁消費呈現電力提供增量,出口拉動小幅下降,房地產低迷局面,總體消費錄得負增長。2020年,三大板塊用鋁需求將發生變化,房地產進入竣工周期,接力電力板塊爲用鋁提供增量;汽車產銷2020年有望恢復正增長,用鋁需求有增量;電力板塊2020年仍在高壓輸變電的交付期內,由於2019年是交付大年,2020年恐難再提供增量;出口板塊面對高基數,2020年將面臨挑戰。綜合消費板塊,預期2020年國內用鋁消費增速爲2%,即約3700萬噸

2.2.1、施工回補向竣工傳導,房地產提供用鋁增量

房地產是國內原鋁消費的主要市場,2020年有望迎來房地產竣工交付的重要階段,爲20202年提供主要的用鋁增量。邏輯上,我們維持此前的判斷。2017-2018年的房地產市場在一輪房價大漲之後面臨嚴厲的調控,信用環境持續緊縮——緊信用導致房企融資困難,房企加大前端開工取得預售證實現期房銷售,建安投資以及施工滯後,這是造成新開工面積增速持續高位而竣工面積增速負增長的主要原因,這與2010-2011年的房產周期相似。但是,期房交房壓力導致施工回補已在發生,這一點在建安工程投資同比增長中體現,建安投資與房地產開發投資的缺口處於收斂過程中。參考歷史情況,預期施工面積增速向竣工面積傳導需要約9個月時間,作爲房地產後端消費的鋁在2020年會獲得好的消費增長。

2.2.2、政策效應弱化及低基數影響,汽車產銷有望轉正

汽車板塊是2019年用鋁的減分項,中汽協數據顯示,2019年1-10月國內汽車累計產量2044.4萬輛,同比下降10.44%,這與購置稅優惠取消以及前兩年汽車金融透支的消費有關。取消購置稅優惠政策經過2018年、2019年2年的時間消化,以及2019年的低基數影響,我們預計2020年國內汽車市場產銷增速會回歸至1%左右。

2.2.3、電力板塊持平,不提供明顯增量

受益於國家能源局在2018年9月7日核準5條特高壓直流線路和7條特高壓交流線路建設項目,2019年是高壓電路材料交付大年,電力板塊用鋁是2019年原鋁消費主要增長點,全年用鋁增量約40萬噸。按照項目工期爲2年的計劃,2020年是項目的收官年份,從2019年1-10月的含鋁電線電纜招標數量上看比2018年同期減少40萬噸,這意味着明年上半年含鋁電線電纜的交貨量比今年要低。盡管明年還會進行招投標,但交貨對2020用鋁需求的增量貢獻會下降。預計2020年電力板塊的用鋁需求大概率與2019年持平,不提供明顯增量。

2.3.4、比值不佳,基礎鋁材出口面臨壓力

2019年1-10月鋁材累計出口481萬噸,同比增加8萬噸,其中上半年增加29萬噸,下半年前四個月減少21萬噸,預計2019年全年鋁材出口鎖定在570萬噸,較2018年減少10萬噸。內外盤比價持續在高位,給鋁材出口帶來負面影響,但比價會變動,國內供需轉弱,而海外供應與需求相對穩定的,進而會傳導到內外比值下行,出口重新迎來活力,預計2020年鋁材出口會出現前低後高的表現,全面出口數量在560萬噸左右,同比下降10萬噸。

三、“累庫”或成2020年鋁市繞不開的話題

3.1、庫存一樣的起點,不一樣的終點

2019年末電解鋁現貨結轉庫存大概率落在65-70萬噸,與2015年末相當。2016年庫存走出近幾年最低庫存,市場對當時鋁市結構與價格雙飛的行情記憶猶新。但是,即將開啓的2020年與2015年末所處的產業周期有本質性上差別。

2015年末由於持續虧損電解鋁行業發生了大面積的洗牌,在產產能從2019年7月3196萬噸最低去到2016年1月3016萬噸,減產規模180餘萬噸,以至於在2016年旺季開啓時快速去庫。2019年在產產能的低點發生在8月,較2019年6月高點3654萬噸下降近100萬噸,隨後產能便開啓了恢復。2016年春季累庫數量僅爲31.8萬噸,從當前產能恢復情況推斷,2020年春節累庫數量在50萬噸左右,高點高於2016年。

除此以外,2016年相對2015年的產量增量是170萬噸,消費增量是200萬噸,而2020年相對2019年的產量增量是200萬噸,消費增量僅在70萬噸,這將導致庫存路徑跟2016年有差異。

3.2、鋁市back結構將轉向contango結構

庫存、庫存變動方向,現貨升貼水狀態共同影響滬鋁曲線結構。2019年處於順暢的去庫周期中,且現貨少有的持續維持升水,1-6月期的滬鋁曲線呈現back結構,後端的成正方排布,整條曲線嚴格意義上是U型。

由於2019年11、12月份的產能增加不能及時體現在產量上,因此,春季累庫前,back結構將會保持。但是,在傳統旺季過後,back結構將面臨挑戰轉向contango正向市場結構是大概率發生的事。

四、成本將推動氧化鋁價格重心下移

2019年國內氧化鋁價格經歷了“過山車”行情,環保事件導致項目關停影響短期供給的時點疊加前期虧損減產,價格一躍而上。電解鋁供應下降,對氧化鋁需求減弱,氧化鋁轉爲過剩致使價格高位快速回落。隨後價格緊貼在高成本區域的成本線附近運行。

氧化鋁供應是具有彈性的,需求及利潤是調節供應的主要因素。需求強弱會傳導到價格上,而價格與成本(可變項鋁土礦、燒鹼價格)的差值即利潤驅動氧化鋁行業產能的變動。

4.1、氧化鋁供應能力充裕,抗衝擊能力強

阿拉丁數據顯示,截止2019年9月國內氧化鋁建成產能8467萬噸,實際運行產能6945萬噸,產能利用率下降至82%。除了現有產能利用率有提升空間外,2020年,國內外還有其他氧化鋁項目等待投產。整體上看,國內外氧化鋁供應能力充裕,抗突發事件衝擊的能力強。

表6:2019-2020年海外氧化鋁新增產能

資料來源:北礦力瀾,中信期貨研究部

表7:2020年國內氧化鋁待投項目

資料來源:SMM,中信期貨研究部

4.2、海外鋁土礦涌入,壓低氧化鋁行業生產成本

近年來,由於氧化鋁供應能力過剩,產能調節相對動態,導致氧化鋁價格通常表現爲貼着高成本區域的成本線運行。氧化鋁成本中主要的兩個可變項爲鋁土礦和燒鹼,隨着2017-2018年河南、山西兩地礦山整頓工作的展開,鋁土礦價格成爲影響成本的關鍵因素之一。

2014年印尼禁止原礦出口,中國企業化挑戰爲機遇主動發起海外鋁土礦山投資,隨着項目的逐漸達產,往國內輸送的鋁土礦數量逐年上升。2019年1-10月累計進口鋁土礦數量爲8462萬噸,已超過2018年全年進口量(8262萬噸),預計全年同比增幅19%,有效的彌補了國內的供應缺失。

全球鋁土礦未來整體呈現供過於趨勢,隨着中國海外鋁土礦項目的產量釋放和進口流入,將衝擊國內偏緊的礦石供應格局。特別是河南、山西地區已經有改線適應外礦,對國內鋁土礦價格形成制約。同時,由於海外鋁土礦放量,其價格重心傾向於下移,進而推動氧化鋁成本重心下移,氧化鋁價格運行中樞下移。

五、2020鋁市供需平衡及價格展望

綜合以上對國內外電解鋁供應及消費的分析,2020年海外市場新增產能有限,預估增量爲40萬噸,最終體現在產量增量上預計僅20萬噸。國內集中在雲南、廣西、內蒙的新增產能已逐漸擺脫外在條件的約束進入到釋放期,疊加2019年意外中斷的產能恢復,共同爲2020年原鋁市場提供增量,我們預估2020年國內電解鋁的增量216萬噸。消費方面,基於我們宏觀組對海外經濟分化、機遇與挑戰並存的分析,我們認爲明年海外用鋁消費會出現增長,增幅在1.5%左右。國內市場分板塊看,房地產板塊接力特高壓線路板塊爲2020年鋁消費提供增量,汽車用鋁需求也有所提升,但特高壓線路用鋁難再提供增量,內外高比價壓制鋁材出口,2020年國內消費增速轉正。供需疊加來看,供應增速大於消費增速,2020年供應上存在盈餘,這將主要體現在現貨庫存累積上。

從價格上看,由於供需由缺口轉向盈餘,價格以弱勢爲主。原料端,海外鋁土礦供應充裕,鋁土礦進口補充市場並壓低礦價,氧化鋁成本曲線下移。由於氧化鋁供應能力有盈餘,且供應彈性強,產業很難長時間將利潤鎖定,更多時間表現爲價格貼近高成本區域的成本線運行,隨着氧化鋁成本重心下移,2020年氧化鋁價格重心亦隨着下沉。氧化鋁價格低位運行,電解鋁行業利潤保持,解除新投產能的顧慮。結合供應增長恢復情況,節後下遊恢復的速度決定鋁價運行路徑,路徑一:節後下遊恢復慢,春季累庫時長與數量超預期,鋁價直接下破13500元/噸,等待旺季消費帶動回升13850-13950元/噸,再走旺季後累庫邏輯,鋁價重回下跌,目標看至13000元/噸;路徑二:節後下遊恢復較快,壓縮累庫時間和數量,鋁價得以在當前13800元/噸價位上維持,並在旺季開啓時衝擊14000-14200元/噸,然後再走鋁廠保值、淡季累庫邏輯,鋁價轉爲下跌,價格最終朝着13000-13200元/噸運行。換而言之,2020年鋁價高點目標在14000-14200元/噸區域,鋁價低點看至13000元/噸,全年均價預計在13500元/噸,低於2019年截至11月底的13900元/噸。LME三月期鋁價位區間1700-2000美元/噸,均值預計在1820美元/噸。

風險因素:國內外經濟刺激政策超預期;電解鋁產能投放進度不佳。

表8:全球電解鋁平衡預測

資料來源:Wood Mackenzie,阿拉丁,中信期貨研究部