報告摘要

本文主要分爲兩部分,上篇是在當下看電解鋁的庫存展望及靜態位置,下篇是分析驅動電解鋁庫存變動的因素以及預期差。

2020年鋁行業三大結構性機會:供需錯配+庫存去化+估值修復?

價格驅動一:部分企業產能轉移過程將造成產量損失

價格驅動二:電力供應不足或成爲電解鋁增產的瓶頸

價格驅動三:水力發電電力供應或不穩定

價格驅動四:需求不乏亮點,增速或回歸至常規水平

1鋁或出現供需錯配下的上漲機會

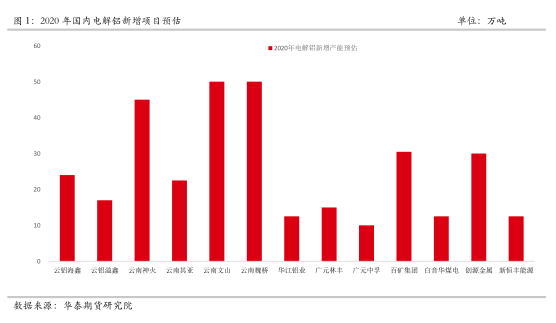

2020年新增產能主要體現在內蒙、廣西、雲南等地,特別是西南地區的增量較爲顯著。即將進入2020年,企業計劃新增和復產產能投產較11月份更爲明朗,因此我們對此前年報的產能變動有所修正,並在當前的利潤水平之下,給出了最新2020年可能投產的項目,可以看出當前市場預期下的2020年全年新增投產產能總量較大,全年投產預期可達到300餘萬噸。根據最新消息,雲南神火鋁業一期500KA×330臺,45萬噸產能車間將於2019年12月31日正式通電,先通電焙燒啓動一系列110臺電解槽,折合產能15萬噸。三月下旬啓動二系列15萬噸,2020年6月底之前計劃將45萬噸全部啓動。而產能釋放進程、以及產能是否能夠如期釋放加之下遊需求端的回暖程度均爲市場提供了可交易的預期差。

價格驅動一:部分企業產能轉移過程將造成產量損失

根據山東省工信廳網站11月27日發布的山東魏橋鋁電有限公司產能退出公示信息顯示,魏橋鋁電旗下位於濱州的203萬噸電解鋁產能將退出,根據雲南宏泰新型材料有限公司置換項目建設進度分步實施,拆除時間爲雲南置換項目建成投產前。山東魏橋爲全球最大鋁企,其電解鋁產能指標爲646萬噸。

根據我們此前分析,目前市場上可供交易的外部購買指標並不充足,而且大量購買指標會無形之中增加魏橋投資成本,因此可以推斷另外購買指標的可能性較小(不排除少量購買指標),而在供給側改革的政策限制之下,魏橋產能轉移203萬噸產能大部分爲合規產能,其中據了解這部分合規產能此前洪澇災害導致魏橋105萬噸減產產能中的51萬噸產能(其中54萬噸已經復產)。

其次,根據雲南宏泰新型材料有限公司置換項目建設進度分步實施,拆除時間爲雲南置換項目建成投產前。根據中國宏橋於10月16日發布的公告,魏橋集團計劃將原有一些生產設備(先進電解槽及鋼結構)拆解至雲南園區,從而降低投資費用。而拆解時間在雲南置換項目建成投產之前,也就是說在拆解過程將會致此前合規產能2-3個月產量的損失,預計在這個過程中將損失產量30-50萬噸,因此魏橋產能何時開始轉移對市場的供需平衡有着關鍵性的影響,根據我們目前掌握的信息來說,預期最快魏橋將在明年的三季度開始投產。

價格驅動二:電力供應不足或成爲電解鋁增產的瓶頸

根據市場公開數據顯示,雲南綠色能源豐富,水電資源可開發量居全國第三位,風光資源突出。經過多年發展,到2017年底,全省電力裝機8550萬千瓦時,在全國排第6位。其中,水電6076萬千瓦時,風電819萬千瓦時,光伏233萬千瓦時,綠色能源裝機佔比達83%,綠色電力發電量佔比92%。2017年10月,省政府印發《關於推動水電鋁材一體化發展的實施意見》,提出到2020年,在全省打造5個左右水電鋁材一體化重點產業園,水電鋁產能力爭達到600萬噸,鋁產品加工比例達到60%以上,力爭每年消納電力1000億千瓦時。

按每噸電解鋁消耗電量13200千瓦時計算,按照600萬噸的電解鋁規劃產能,如果不包括氧化鋁、鋁型材的電量消耗量,需每年消耗電量792億千瓦時,因此用電量可能超過1000億千瓦時每年可消耗的總用電量。

價格驅動三:水力發電電力供應或不穩定

根據有關統計,雲南豐水期(每年6至11月)水電發電量可佔全年水電發電量高達64%。也就是說,在每年12月至次年5月的半年期間,水電發電量僅佔全年發電量的36%左右。這就意味着,枯期時必須補充其他電源(通常指火電)來平衡負荷用電,滿足用電需求平穩、持續的清潔載能產業用電,而根據經驗,電解鋁一經運行,需要平穩供電生產,電解槽調產餘地很小。一旦在枯水期缺電停槽,重啓產量將損失慘重。

價格驅動四:需求不乏亮點,增速或回歸至合理水平

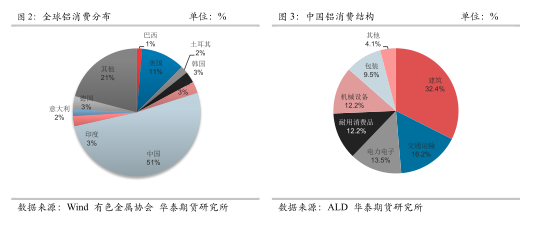

再談需求端,2020年經濟下行的壓力雖然大,但也不乏亮點。從中國鋁消費的分項佔比情況來看,建築仍是電解鋁消費的大頭,佔比32.4%,其次是交通運輸業和電力電子。從中國消費需求結構來看,原鋁及鋁材淨出口僅佔10%,國內生產的電解鋁外需佔比較小,主要還是在中國市場進行消費,其中以房地產、交通運輸消費佔比爲首。首先是明年開發商竣工量的快速增長能帶來整個房地產後產業鏈的發展。從月度數據來看,拐點已經來臨。竣工面積在今年三季度同比上升2.3%,10月份更是躍升到19.2%。本輪房地產行業興起的高周轉模式拉長了整個從銷售到竣工的周期,但竣工只會遲到,不會缺席。此外,乘用車銷售已經連續兩年負增長,形成較低基數,加上部分限牌城市放鬆牌照管理,汽車銷售量明年再度下行的可能性大大減小。

房屋竣工面積

根據分析房屋竣工與國內的鋁材產量有較高的相關性,這主要取決於房地產用鋁有關。房地產用鋁主要體現在三大地方:新建房屋門窗,鋁模板以及幕牆裝飾。展望2020年房屋竣工方面,銷售到交房存在合同約束,而交房的前提條件是工程竣工,因此理論上銷售面積與竣工面積有較強的相關性。而且本輪周期以來,房地產市場整體量價齊升,爛尾房的情況非常少,開工的房屋絕大多數都會正常竣工交付,這也是預期竣工轉正的最主要邏輯。從過往數據上看,二者確實有較好的相關性。整體看,預計2020年房屋竣工持續改善,在合同約束下後期或仍有提升空間。

交通運輸業

交通運輸交通運輸爲鋁行業第二大消費主力,佔比13.5%,交通運輸用鋁主要體現在汽車行業以及軌道交通用鋁。綜合考慮宏觀不確定性、換購需求結構變化所帶來的潛在負面影響,以及中低端需求逐步恢復、產業庫存負增長的正面信號,我們對2019年和2020年行業終端需求以及批發銷量預期持樂觀預期。

大方向上,2020年積極財政政策要大力提質增效,財政赤字率或適當上調,地方專項債額度或提高到3萬億元,基建投資增速有望回升,尤其中西部地區增長潛力較大。但全球宏觀經濟環境偏弱且中美貿易戰的不確定性或至鋁的需求預期不及2018年實際消費增速,但或好於2019年,因此預估鋁需求增速在3.5%左右,高於此前在上篇中的消費預估。

2上半年鋁價或觸碰全年高點

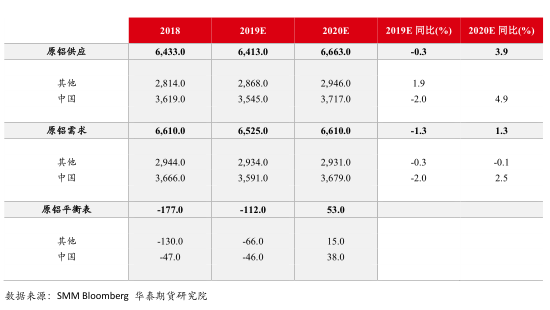

考慮到今年春節較去年提前近一個月,預估明年平衡表如下(電解鋁投產進度或隨着利潤好壞以及產能轉移情況出現提前或延後),根據分析,預計2020年春節前後一個月庫存累計量爲29萬噸左右,接近歷史最低春節期間累庫水平,預計上半年庫存水平整體低於下半年,全年國內電解鋁將過剩38萬噸。如果魏橋按計劃於2020年二季度轉產雲南,拆解過程中對鋁產量影響較大,甚至改變全年鋁的供需平衡,因此如果在需求端邊際轉暖或魏橋轉產雲南前期的拆解過程以及雲南電力不穩定等因素均對鋁價有着較強的向上驅動力,我們預估上半年鋁價或突破2019年鋁價格震蕩區間並上探至15000元/噸,而隨着價格的上行,下半年產能釋放預期仍大,鋁廠在豐厚利潤下或加速投產,並加大空頭保值力度,遠月供給擡升預期或使鋁價再度承壓,並擠壓行業冶煉利潤。