報告摘要

本文主要分爲兩部分,上篇是在當下看電解鋁的庫存展望及靜態位置,下篇是分析驅動電解鋁庫存變動的因素以及預期差。

2019年鋁庫存持續走低的原因分析

(1)“產能天花板”已經形成

(2)新增和復產產能進程緩慢

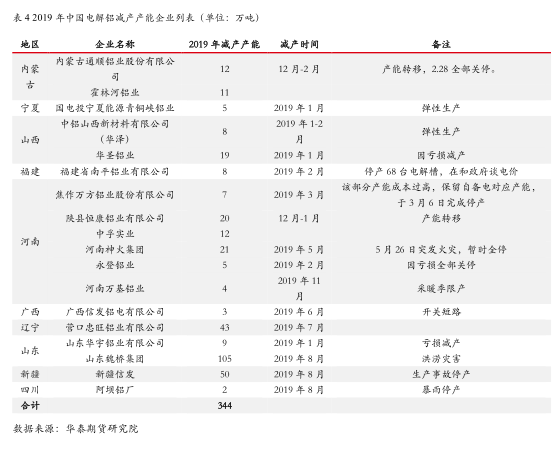

(3)電解鋁減停產規模遠超市場預期

(4)2019年鋁供需缺口進一步擴大

2020年電解鋁累庫預期較大

(1)氧化鋁價格中樞下行,鋁廠利潤高企

(2)2020年電解鋁新增產能的絕對量較大

(3)全球宏觀經濟環境偏弱鋁需求增速回暖仍持疑

(4)鋁去庫速度或因投產進程的加速而減緩甚至出現累庫

12019年鋁庫存持續走低的原因

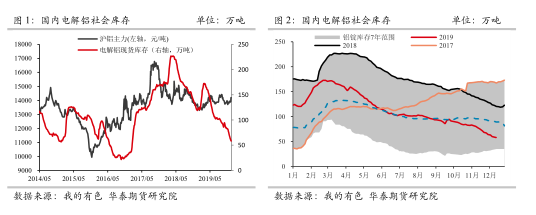

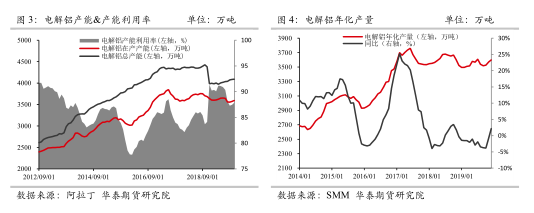

今年春節期間電解鋁庫存季節性回升,並在3月上旬達到今年高峯值170萬噸,之後便經歷長達39周的去庫周期,庫存在7月中旬出現拐點,電解鋁庫存迎來近4個月以來的首次增長,但依然在去庫周期。據我的有色最新統計,12月26日國內電解鋁社庫庫存續減至60萬噸下方,觸及自2017年3月以來的低點,去庫速度遠超出市場預期。

(1)“產能天花板”已經形成

自《清理整頓電解鋁行業違法違規項目專項行動方案》(656號文)及《京津冀及周邊地區 2017年大氣污染防治工作方案》環大氣[2017]29號,可以說由於這兩項政策的出臺,電解鋁行業在2017年迎來了歷史上最嚴厲的調控,全球對電解鋁市場的關注達到了前所未有的程度,而隨着政策的執行逐漸兌現市場預期的背景之下,電解鋁也基本擺脫前幾年生產經營的困境。其中政府以大力度啓動了清理整頓電解鋁行業違法違規項目專項行動,強化環境整治,落實產能置換指標,有效改善了市場供給,中國電解鋁合規產能“天花板”已經形成。

此前工業和信息化部於2018年1月發布的《關於電解鋁企業通過兼並重組等方式實施產能置換有關事項的通知》是我國關於電解鋁產能置換的最近的文件,《通知》要求“2011年至2017年關停並列入淘汰公告的電解鋁產能指標須在2018年12月31日前完成產能置換,逾期將不得用於置換。”同時,關於本《通知》的有效期是自2018年1月1日起執行,但未明確截止日期,可見在沒有新的產能置換政策出臺之前,2018年及以後宣布淘汰的電解鋁產能指標仍可繼續進行置換或者集團內部轉移。據安泰科,截至2019年10月,全國產能指標置換763萬噸/年,其中淘汰落後產能佔比31%;淘汰非落後產能佔比69%。行業內可交易指標量已不多,後期將以集團內部置換爲主,2022年產能置換基本結束。

(2)新增和復產產能進程緩慢

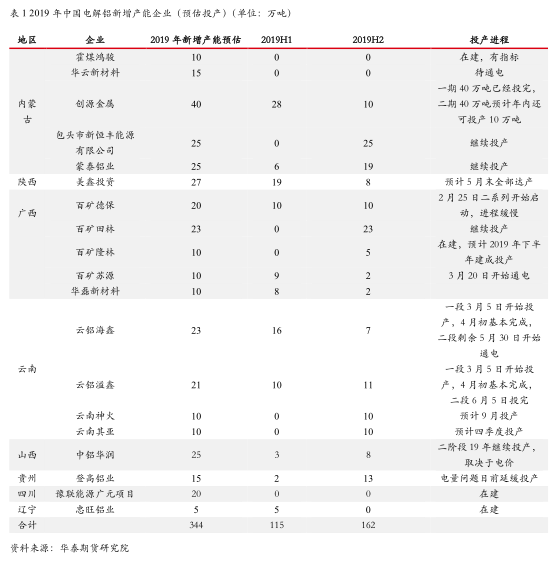

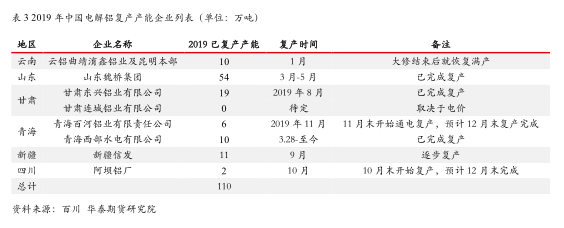

由於國家大規模環保以及對限制自備電隨意建設,部分新增產能的投產遭遇了一定困難,此外電解鋁虧損嚴重的市場狀態,也導致新增產能投放進程出現放緩,2019年初大多數機構預估今年合規產能投放量高達300餘萬噸,而實際投產量僅有208萬噸,遠遠不及市場預期。

(3)電解鋁減停產規模遠超市場預期

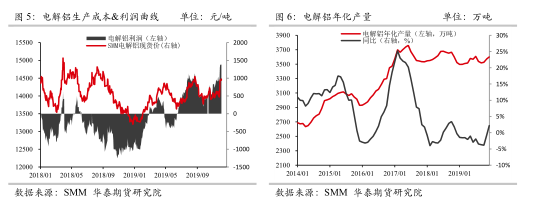

由於產能置換政策促使企業主動關停並向低成本地區進行指標置換,因此2019年1-7月產能關停較多,此外由於鋁價不斷回落,部分企業因虧損彈性生產。7月開始利潤逐漸回暖,電解鋁庫存迎來近4個月以來的首次增長,但2019年8月中旬又意外出現了非市場化因素導致的減產,兩大規模型企業相繼突發意外停產部分產能,產量影響已經顯現出來,並且後面幾個月影響仍在持續。

(4)2019年鋁供需缺口進一步擴大

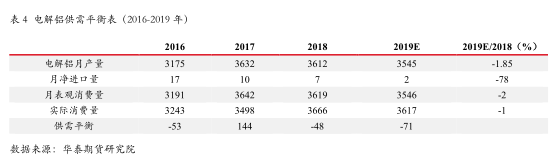

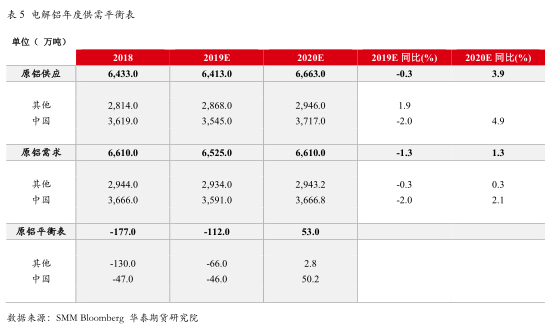

由於新增復產的不及預期,並且減產產能遠大於產能的增加,而後來的某兩大鋁廠意外減產導致鋁錠庫存拐點再次延後,電解鋁供應缺口在8月份之後急劇擴大,最終導致期現結構至今始終延續back結構。根據推算,2019年全年電解鋁產能負增長,考慮到實際運行產能利用率難以達到100%,因此根據機構統計全年實際產量較去年縮減1.85%至3545萬噸,而2019年鋁實際消費的降幅爲1%,下降幅度略小於產能收縮幅度,2019年缺口擴大至71萬噸。

22020年電解鋁投產進程或加快

成本端,根據2020年報分析,2020 年氧化鋁供應仍偏過剩,氧化鋁價格依舊承壓,我們預估明年氧化鋁產能將過剩。政策面,2019年環保政策對氧化鋁的影響有所放鬆,環保政策將轉向根據氧化鋁廠的環評情況具體要求。預計由之前的環保“一刀切”政策轉爲各地區政府根據採暖季情況來進行環保要求,整體來看,政策面對氧化鋁開工情況的影響逐漸減弱。從市場整體供需情況來看,氧化鋁、電解鋁開工情況較爲匹配,氧化鋁並不短缺;其次是新投產企業產品或將於2019年四季度以及2020年陸續產出。

氧化鋁生產彈性較高,下方空間較爲有限。當跌破現金成本時,高成本的減停產對於價格的支撐已經多次驗證,當前價格跌至2500元/噸附近時,氧化鋁廠邊際產能在持續性虧損現金流後減產動作將會再度出現,氧化鋁企業的高產能集中度對氧化鋁價或構成託底,但一旦價格有所反彈,壓產產能將很快恢復生產,另外成本下移也將帶動部分企業具備逐漸恢復壓產產能的願望。預計屆時供需格局下,邊際產能的減產將對價格僅起支撐作用,難言刺激大幅反彈,氧化鋁作爲電解鋁最大的成本項對電解鋁的支撐力度或將邊際轉弱。

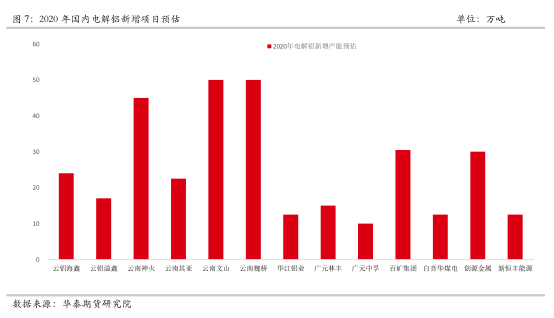

2020年新增產能主要體現在內蒙、廣西、雲南等地,特別是西南地區的增量較爲顯著。即將進入2020年,企業計劃新增和復產產能投產較11月份更爲明朗,因此我們對此前年報的產能變動有所修正,並在當前的利潤水平之下,給出了最新2020年可能投產的項目。根據最新消息,雲南神火鋁業一期500KA×330臺,45萬噸產能車間將於2019年12月31日正式通電,先通電焙燒啓動一系列110臺電解槽,折合產能15萬噸。三月下旬啓動二系列15萬噸,2020年6月底之前計劃將45萬噸全部啓動。

3靜態供需分析&價格展望

2020年電解鋁廠將在有利潤的狀況下正加速投產進程,且因虧損減產產能擴張量較爲有限,鋁錠供給壓力較大,同時在高利潤模式之下鋁廠或增加保值頭寸,對價格亦有向下的壓力。

短周期來看,考慮到今年春節較去年提前近一個月,預估春節前後四周的累庫量約爲37萬噸,雖然去年同期水平,但累庫幅度在歷史上不算最低位,因此鋁價或難以出現單邊上漲的行情。

宏觀經濟環境偏弱導致終端需求預期較弱。綜合考慮,鋁去庫速度或因投產進程的加速而減緩甚至出現累庫,而由於電解鋁產能集中度與日俱增,因此預計成本對價格仍有一定支撐,因此從靜態角度來說,預計電解鋁價格中樞或將下行,全年均價或下滑至13600-13800元/噸的強支撐區域。

免責聲明:本文的信息由華泰期貨整理分析,均來源於已公開的資料,文中的信息分析或所表達的意見並不構成對投資的建議,投資者因文中意見所做的判斷,以及有可能產生的損失自行承擔。期貨期權交易有風險,投資者申請開立期貨賬戶須滿足證券期貨投資者適當性要求,具備匹配的風險承受能力。