一、行情回顧

自3月末有色價格探底以來,市場主要受國際經濟、貿易和地區局勢影響,供應端影響退居次位。總體來看,銅鋁鎳都錄得上漲,鋅錄得小幅下滑。銅方面,主要受貿易問題影響,供應端罷工威脅減弱,貿易問題使得滬銅波動加大。鋁方面,主要因俄鋁受制裁後外盤鋁供應急劇收縮影響,鋁價大漲,同時國內庫存連續錄得下降,對自備電廠的整治也對鋁價有一定支撐。鎳方面,供應端受印尼鎳礦出口配額的再度增加,短期供應壓力減小,但是受遠期電動車用鎳需求的看好,鎳價上漲。

二、國際經濟政治態勢更加復雜,市場波動加劇2.1大國博弈影響經濟、拖累有色供應

中美間的貿易博弈。特朗普在對外貿易方面追求貿易逆差的縮小,在貿易問題上採取的措施對中國的針對性很強,這與中國長期保持對美大量貿易順差不無關系。中美間的貿易博弈演變至今,伴隨着中國的強硬反擊,全面貿易戰的爆發可能性極低,從目前來看,針對中興這樣的中國企業做出有針對性的措施可能是美方的後續選擇。同時博鰲經濟論壇上習近平作出的相關貿易和開放承諾,特別是汽車關稅上的減徵,大打貿易戰的概率急劇降低。後續警惕美國特別針對中國制造2025相關公司做出針對性措施,中美貿易戰高潮或已結束,接下來可能是有針對性的定點打擊。

俄美間的政治博弈。俄美間齟齬不斷,兩國政治相爭蔓延到各個方面。美國國內針對特朗普通俄的調查遠未結束,一定程度上造成美政局頻繁換人,局勢不穩,政策連續性不強。同時美俄在敘利亞問題上的博弈導致小規模局部戰爭,地緣政治風險增加。美國針對俄鋁的制裁,嚴重影響了全球鋁供應,俄羅斯作爲礦產品出口大國,雖美國財政部在23日有延期制裁說明,但俄鋁制裁一開,其他礦品的全球供應也面臨風險。

東北亞局勢緩解。朝鮮宣布新戰略:放棄試射和核試驗,全部力量發展經濟。從朝方的表態來看,本次停止核試驗沒有設立相關條件,給東北亞局勢很大的改善空間,相關會談方可能很快會達成相關協議。同時朝方向經濟建設的轉向如落實,對我國東北地區經濟及貿易將會是很大利好。

以上分析來看,由於中國在貿易問題上的針鋒相對,特別是在農產品上出手力度加大,對於基本盤在鄉村地區的特朗普來說,挑戰很大。在特朗普備戰中期選舉的背景下,貿易戰或風頭已過,後期不太可能有加劇的可能。美俄間矛盾在加大,需警惕代理人戰爭演變成局部戰爭的風險。同時需謹慎對待美國針對中俄企業的針對性制裁,這或許是美國後續替代貿易保護的一種手法。

2.2經濟數據偏空,長期來看經濟仍有韌性

國內來看,統計數據顯示3月份經濟數據對有色有利空影響,但長期來看經濟發展展現較強韌性。

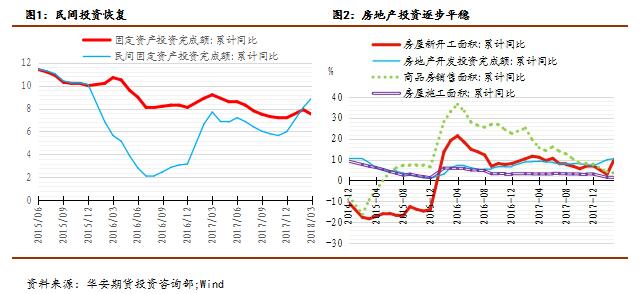

首先,固定資產投資增速仍在下滑,結合目前對PPP項目的清理,固定資產投資增長很難有大規模回升的動力;房地產數據來看,投資完成額增長小幅回升,總體保持平穩,自2015年強力調控以來,房地產市場總體處在一個增量下行區間。但其中有一個較爲醒目的數據:民間固定資產投資,該數據自2018年以來一改頹勢,同比增長逐步上行,說明社會資本對經濟的信心在增強。投資這塊對經濟增長的作用相對來講是下降的,但固定資產投資的下滑對有色需求也有打擊。

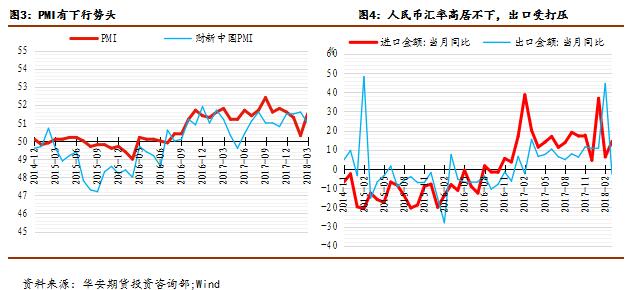

其次,環保對經濟的影響深遠。自環保政策在全國範圍內從嚴執行以來,2017年在去產能的加持下,從供應端推高原材料價格。但進入2018年以來,環保對商品的影響逐漸從供應端轉移到需求端,短期對供應端的價格推動在中長期需求受壓抑之後,很難繼續維持。PMI來看,官方數據在2016年下半年之後維持在榮枯線以上並有上行勢頭,但2017年四季度後,該數據向下滑落。財新指數較官方數據波動更大,但去年四季度後波動收縮,最新數據來看也有下行趨勢。總的來講,環保可能帶來制造業需求的進一步滑落。

最後,人民幣匯率自2017年以來一路上行,目前維持在6.28左右,對出口有不小的打壓。在美國政府緊盯人民幣匯率和貿易逆差的情況下,大幅壓低人民幣匯率增加出口之路難行,未來的一段時間內,人民幣有貶值的需求,但預期不強,出口難有大增的改善。

雖然以上數據均顯示中短期內國內經濟難有超預期表現,但長期來看,隨着國內經濟的逐步優化升級,維持中高速度增長仍然可期,經濟仍有韌性。

2.3國內降準,今年貨幣政策可能邊際略鬆

17日晚間,央行宣布從4月25日起,下調存款準備金率1個百分點;同日,上述銀行將各自按照“先借先還”的順序,使用降準釋放的資金償還其所借央行的MLF。本次降準,背景是國內融資緊張,中小企業貸款困難,雖然一季度GDP增長符合預期,但高頻數據顯示經濟下行明顯,今年貨幣政策可能邊際略鬆,但過度寬鬆的概率不大。

美國方面,美聯儲3月會議紀要維持本年度加息次數不變,但調整明後年的加息步驟,聯儲主席講話偏鷹派,目前從美國薪資數據及失業率數據來看,今年大概率維持既定加息步驟。

三、基本金屬供應受政策擾動

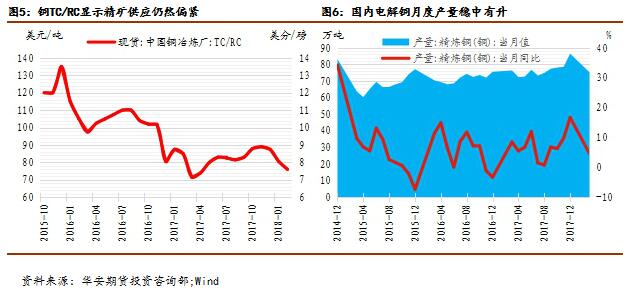

3.1精礦供應仍然偏緊,國內廢銅進口禁令刺激市場精礦供應方面,TC/RC在2017年緩慢擡頭後,在12月份又進入下行通道,18年2月份已經接近17年3、5月份的低位,爲7.60美元/幹噸,下行的加工費顯示銅精礦供應仍處在偏緊的狀態。從國內精煉銅月度產量來看,穩中有升趨勢不改,但同比增長率維持在較低位置,增量有限。

2018年開始國內對固體廢物實行限制性進口,從目前的進口廢銅批文來看,批文量大幅下降,導致廢銅進口數量大幅降低,精廢銅差價在維持在較低位置,對國內電解銅供應產生很大影響。與此同時,4月19日中國將廢五金類調入《禁止進口固體廢物目錄》,自2018年12月31日起執行,涉及以回收廢銅爲主廢電機等,即所謂的廢七類銅,將進一步加劇市場對於中國廢銅供給收縮的預期。同時近期國外銅礦企業薪資談判進展有所反復,但相對於2017年來講罷工威脅不是太大。

總得來講,銅精礦供應端未出現明顯問題,維持一個偏緊的格局,從市場對加工費的調研來看,近日加工費有微幅鬆動,可以說銅礦供應相對來講進入了一個穩定期。但廢銅進口政策的變化,給銅供應造成不小的麻煩。

3.2制裁導致外盤價格大幅波動,內盤聯動性較弱因美國對俄鋁的制裁,導致外盤鋁自低位大幅上漲,但又因制裁的緩和,鋁價一度創造歷史最大跌幅。同期內盤鋁也伴隨上漲,但漲幅相對來講較小。從目前美國的態度來看,只要俄鋁大股東退出控股,俄鋁很大概率可以免除制裁,操作空間較大,市場或不必過分擔憂。

內盤方面,限產結束後因鋁價一直在成本線附近徘徊,除開不合規產能外,合規產能都有小規模復產,復產動力不足。

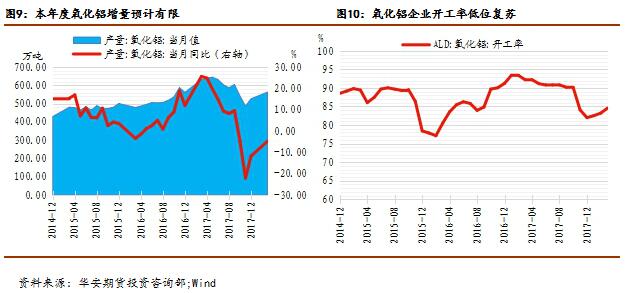

第一,雖然限制一類口岸的煤炭進口,但隨着豐水期的來臨,水電生產增加,火力發電壓力減小,煤炭預計將迎來新一輪下行。但隨着對自備電廠整治的推進,自備電廠電解鋁企業面臨很大壓力,但預計並不會影響既有開工率。氧化鋁方面,隨着限產的結束氧化鋁企業開工率復蘇,但遠未達到往年最高水平;同時氧化鋁產量雖維持較高產量,但增量有限,本年度來看,由於環保原因氧化鋁或是電解鋁生產的最大限制。另外據統計鋁社會庫存連續多周下降,庫存拐點或臨近。

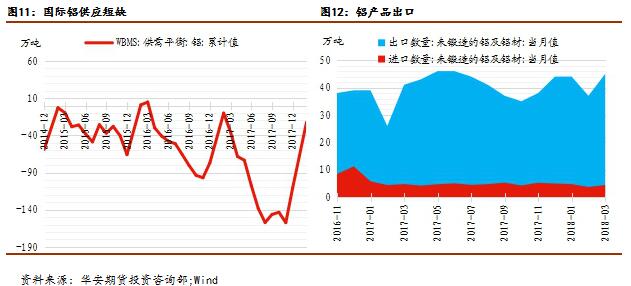

第二,據WBMS統計數據,國際鋁供應一直處於短缺狀態,且短缺數量較大。俄羅斯鋁業年產量約爲420萬噸,約佔世界市場鋁產量的12%,80%的產品銷往國際市場;氧化鋁年產量約爲1130萬噸,約佔世界市場的15%。美國對俄鋁的制裁可以說給世界鋁供應造成了極大的憂慮,雖然目前美國鬆口延後制裁甚至在俄鋁實際控制人放棄對公司控股後可以不制裁,相關操作空間較大,包括俄羅斯國有化俄鋁,但給鋁供應也蒙上陰影。此節是俄美間的政治博弈延續,若兩國談判沒有打破僵局,可以說不止俄鋁,甚至包括俄國生產的銅、鎳等金屬都有可能受到制裁。

國際鋁供應摩擦,也給國內鋁出口更大的可能,按外盤鋁價高點計算,國內鋁錠在繳納出口稅費及船運費後已與日本在岸鋁價持平。相信針對俄鋁的制裁一旦落實,國內鋁錠出口將會有所突破。

3.3鋅礦供應趨於緩解

鋅礦供應短缺持續多年,但是從最近的數據來看,進口礦加工費小幅擡頭,2月ILZSG數據顯示全球鋅供應小幅過剩,雖不能由此判斷鋅供應問題解決,但結合進口礦加工費來看,鋅供應短缺確實有所改善。

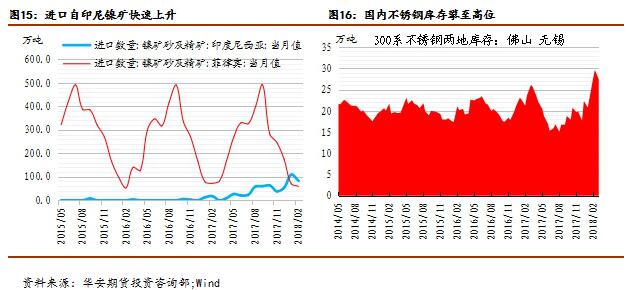

3.4進口自印尼鎳礦快速上升,但菲律賓採礦面臨政策風險隨着印尼放鬆礦產品的出口,增加鎳礦出口配額,進口自印尼的鎳礦量快速上升,從出口配額和出口量來看,2018年印尼企業尚有已批準超過200萬噸的鎳礦出口配額,對鎳礦供應影響不可估量。但是菲律賓因環保問題,該國總統聲稱可能關閉露天採礦業,短期可能影響較小,長期鎳礦供應面臨風險。

目前鎳的兩個使用鏈條,即鎳-鎳鐵-不鏽鋼、鎳-硫酸鎳-蓄電池是鎳的主要消費端,目前國內不鏽鋼庫存攀至高位,對鎳的下遊需求形成壓制;雖然市場對新能源車用鎳非常看好,但該需求要形成有效需求尚需時間驗證。

三、市場展望與投資策略

國際上,由於美國在經濟政治方面的布局,給全球市場帶來較大波動。貿易戰到目前狀態,高潮可能已經過去,但後續還是要警惕美國對中俄的特定企業做出有針對性的打擊。從中國官方信息看,兩國談判尚未進行,但消息面上,美國針對中國制造2025持有很大戒心,相信未來美方在這方面的動作可能增加。美俄間的齟齬衍生到各方面,結合俄羅斯的經濟狀況,美國針對俄羅斯礦產品的打擊可能是接下來最好的選擇。國際局勢的變動給市場帶來很大波動。

經濟方面,國內經濟雖有韌性,但難以突破L型低位上行,基本金屬需求增量在縮小,同時因環保限制,下遊需求也有收縮。美歐經濟也保持較好的增長勢頭,但給有色帶來的需求增量也有限。

貨幣政策方面,國內的降準或帶來本年度貨幣政策邊際略顯寬鬆的格局,但總體國內貨幣偏緊並不會改變。美聯儲維持3次加息預期,西方國家也或多或少退出量化寬鬆,貨幣端難以給有色帶來利好。

品種來看,由於廢銅進口政策的變化,國內銅供應更爲緊張,近期國外大礦面臨罷工威脅,銅供應有緊張勢頭。但是前期因國內稅率下調及廢銅新政,資金炒作較爲明顯,維持銅短空長多看法。鋁方面,國內需求問題不大,供應仍然是制約鋁價上漲的首要原因,原料端價格仍有下行空間,但因環保影響,國內氧化鋁供應或是制約鋁供應的一個潛在矛盾。鋅方面,供應似乎有所改善,需求並不看好,維持偏空的觀點。鎳長期需求因電動車的推進而有看好表現,但短期因鎳礦的供應或有偏空因素幹擾。

投資策略:銅短期背靠52500空單參與,長線逢低做多;鋁14000-15000區間內操作;鋅20000-25000區間偏空操作;鎳短期基本面偏空,長期看好,100000以下可多單參與。