摘要

受河南等地環保影響本周鋁價衝高回落,滬鋁收漲0.2%。目前從供應端來看,二季度企業復產逐步增多,電解鋁產能回升比較明顯,但是消費旺季使得庫存從高位回落;俄鋁事件影響正逐步退去,鋁價回歸基本面影響因素,下遊地產需求仍有待驗證,新能源汽車的產量增長對需求有支撐。整體來看,基本面處於弱平衡狀態,鋁價後期或將維持弱勢運行。

操作策略

滬鋁主連原有空單可以持有,新單可以在1807合約14800附近輕倉做空,止損15000附近,止盈14400附近。

一季度受到春節以及環保影響,企業開工有所下滑,部分關停的廠仍處於停產狀態;二季度隨着供暖季的結束,企業逐步開始復產,開工率將逐步回升,預計氧化鋁產能將得到釋放,目前庫存壓力仍然較大。

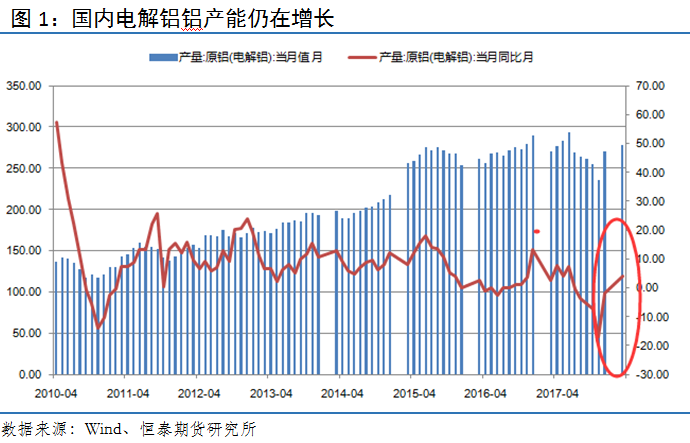

根據數據,3月國內原鋁產能爲277.5 萬噸 ,同比增長4%,創8個月以來的最大漲幅。5月份作爲消費和開工的旺季,產能或將繼續維持擴張的態勢,整體供應將會維持增長的狀態。

3月份,我國原鋁淨進口0.26萬噸;與上月相比增長0.01萬噸影響相對比較小。 國內由於原鋁出口徵收15%關稅, 進口需要徵收13%的增值稅,使得境內外原鋁市場相對割裂。進出口量佔比較小,對國內整體供需基本無影響。

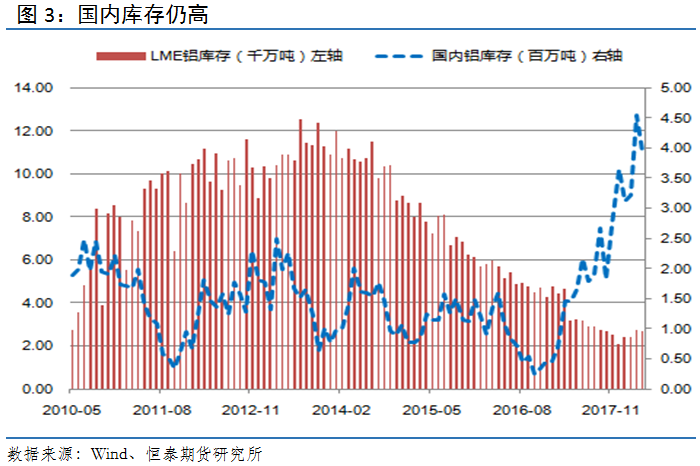

截止4月,LME的鋁庫存爲26697975噸,與3月份庫存相比減少50.9萬噸,趨勢來看,仍處於歷史低位;國內鋁庫存爲3946791噸,與3月的庫存相比減少58.7萬噸噸,與3月份相比有明顯的回落;總體來看,鋁庫存呈現出內高外低的格局,國內庫存能否下降一方面寄希望於供給側改革;另一方面要看下遊需求能否好轉?因此後期價格上漲壓力仍然比較大。

3月份,我國房地產投資完成額同比增長10.4%,商品房銷售面積累計同比增長3.6%增速明顯放緩。我們通過對比近8年數據發現銷售面積的增速往往領先於投資增速2個月的時間。因此,預計5、6月份房地產投資增速可能會出現下滑。今年兩會我國對於房地產仍然堅持調控目標不動搖,力度不放鬆,並將進一步夯實地方政府主體責任;加快建立多主體供給、多渠道保障、租購並舉的制度;從而建立完善差異化的調控政策體系。可以看出未來我國房地產仍將堅持調控不放鬆的政策,之前快速增長的時代已經過去了。

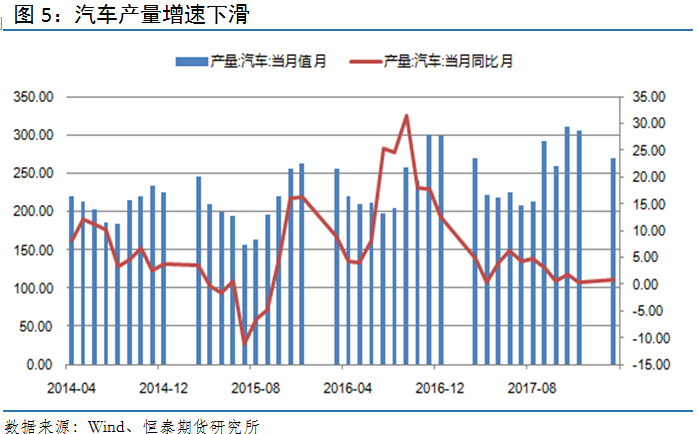

從汽車市場來看,2018 年3月汽車產量270萬 輛,同比增長0.9%,增長較快的部分主要是新能源汽車的增量。隨着 2018 年乘用車購置稅減半政策的退出,汽車產量尤其是小排量乘用車或受到一定衝擊,總的來看,汽車行業或難再像 2016/2017 年一樣表現亮眼。這意味着汽車對於鋁的消費量帶動作用將減弱,不過另一方面我們必須注意到汽車輕量化的持續進行,使得單輛汽車的用鋁量在逐步增加,也就是說汽車行業用鋁量仍呈現增長態勢,只是增速將放緩。

下圖是倫鋁周線走勢圖,從圖中我們可以看出鋁價在經過連續三個月的反彈之後,最近兩周出現明顯的回落現象,技術指標MACD在O軸上方死叉發散,空頭情緒較濃,預計未來鋁價仍有下行壓力。