今年一季度國內電解鋁庫存處於季節性累庫周期,再加上新冠疫情導致交通運輸受限以及下遊加工企業開工時間延遲,導致庫存累積速度要較以往更快。不過進入4月份之後,國內電解鋁庫存得到明顯去化,整體下降的幅度也超過了市場預期,主要原因在於前期鋁價跌至地位導致電解鋁廠被迫進行減產,供應端的壓力有所緩解,並且國內疫情防控措施取得成效,下遊加工企業的復工較快利好需求釋放。在此背景下鋁價迎來大幅反彈,而對於未來鋁價還能否延續強勢呢?

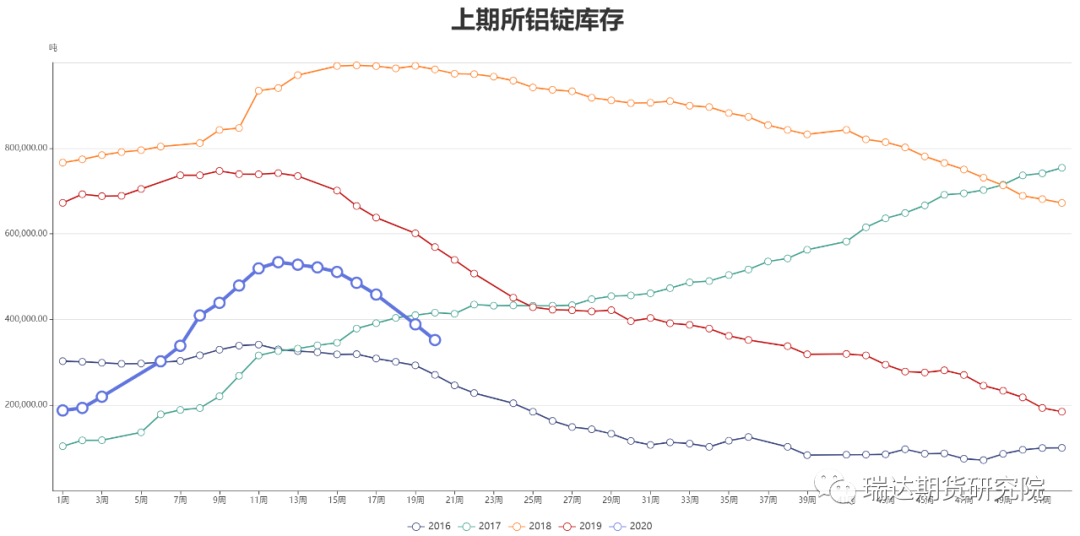

一、電解鋁庫存去化幅度超預期

截至5月15日,上期所鋁錠庫存爲352342噸,周減36557噸,連降8周,並且較3月20日533994噸的高點下降了34.2%。由於此前鋁價跌至低位,鋁業面臨全面虧損,部分冶煉廠被迫進行檢修減產,導致一季度電解鋁產量增速有所放緩,而之後雖然鋁價觸底反彈,國內電解鋁新增及復產產能逐漸開始釋放,不過整體恢復速度較慢,使得對於4月、5月的產量影響依然存在,產量環比同比增長幅度依然較小。同時下遊得益於國內疫情防控成效顯著,加工企業生產恢復較快,並且終端行業的需求也得到一定修復,4月份國內鋁型材企業開工率達到59.47%,自3月份環比回升了38.48個百分點之後,再次上升了7.76個百分點,國內強勁的內需驅動下,也促進了電解鋁庫存快速去化。

數據來源:瑞達期貨研究院 WIND

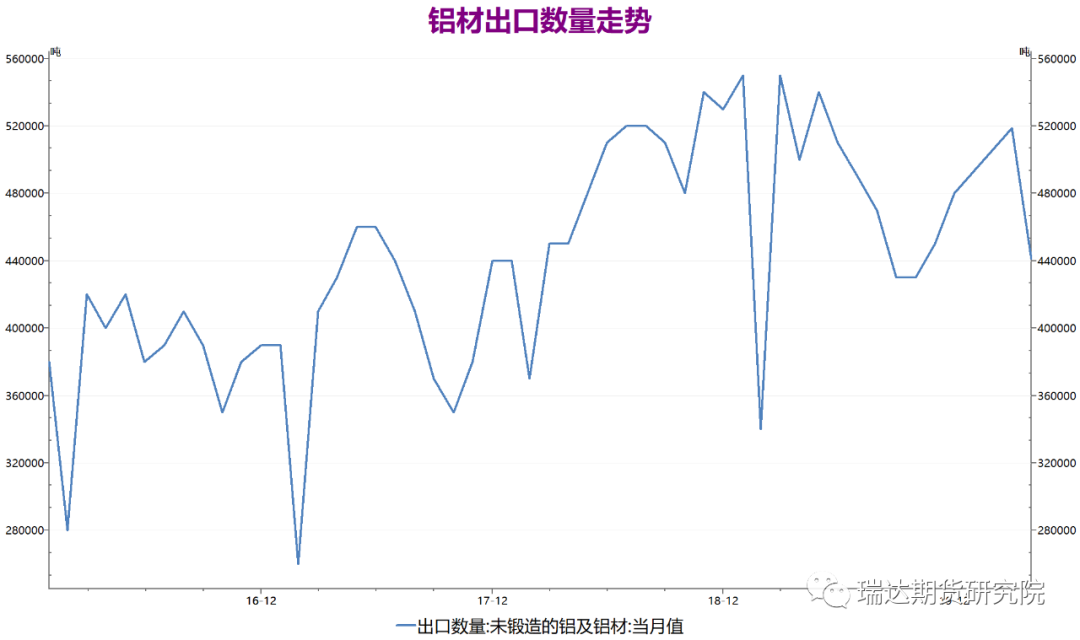

二、關注海外需求減弱且進口盈利窗口打開

根據海關總署數據顯示,4月中國未鍛造鋁及鋁材出口量爲441.177噸,環比下降14.93%,同比下降11.76%;1-4月中國出口量累計1628923噸,較去年同期下降16.03%。在3月底之後,中國新館疫情得到有效控制,經濟活動得以逐漸恢復,不過海外疫情卻加速蔓延,受此影響下,海外消費受到的衝擊要晚於國內並且影響程度更大,海內外需求影響的時間錯位,導致出口訂單下降的情況開始顯現,根據我的有色網調研了解,工廠普遍反應工業型材出口訂單大幅下滑30%以上,海外需求的下滑的影響已經開始顯現,未來對需求的好轉將造成一定的拖累。

數據來源:瑞達期貨研究院 WIND

並且由於國內外受疫情的影響不同,導致鋁價自3月以來呈現內強外弱局面,其中滬鋁價格出現大幅的回升,而LME鋁則位於低位持續震蕩運行,因此內外價差的持續擴大,使得在4月29日鋁錠進口盈利窗口打開,截至5月15日滬倫比值達到了8.51,爲2009年以來的新高,進口盈利擴大到了600元/噸,將刺激海外貨源流入國內。根據我的有色網調研,進口窗口的打開使放置港口的鋁錠悉數報關,且青島港、鮁魚圈、黃埔港陸續仍有鋁錠到港,總計可達近10萬噸,因此預計後續鋁錠進口供應將有大幅的增加。

數據來源:瑞達期貨研究院 WIND

四、總結

綜合以上分析,我們認爲當前由於冶煉產能釋放較緩且國內需求回暖,國內電解鋁庫存仍有下降趨勢,不過需要注意海外因疫情影響,外需乏力使得出口訂單下滑,以及5月份進口盈利窗口打開,導致兩市價格的關聯性增強,因此未來若海外需求未能得到好轉,那麼對國內的影響也將進一步顯現,在此情況下,滬鋁後市的上漲空間也將變得有限,甚至出現回落調整。滬鋁2007合約運行區間可關注12300-13000元/噸。

所有觀點僅供參考,不作爲入市建議。