【隔夜新聞】

美國:

【短期美債收益率上漲,美聯儲稱年內還將加息兩次】周三(6月13日)紐約尾盤,美國10年期基準國債收益率上漲0.55個基點,報2.9663%,鮑威爾新聞發布會開始後一度漲至3.0069%,5月18日曾漲至3.1261%,逼近2011年7月8日盤中高位3.1805%。兩年期美債收益率漲2.88個基點,報2.5675%,鮑威爾新聞發布會期間一度漲至2.5984%,逼近2008年8月6日盤中高位2.6276%和當年7月24日高位2.8309%點。

【美聯儲主席鮑威爾新聞發布會要點總結】

① 從2019年1月開始,將在每次FOMC政策會議結束時舉行新聞發布會,以改善溝通。

② 利率將相對迅速地達到中性區間;前兩輪周期是因爲金融穩定性而結束,而不是因爲通脹的緣故。

③ 現在變更前瞻指引正當其時。

④ 主要結論是,美國經濟形勢“非常不錯”;通脹處於2%目標附近,希望觀察這是否具有可持續性;承諾維持2%的通脹目標。

⑤ 不尋求美聯儲在貿易政策上發揮作用。

⑥ 預計減稅將帶來三年“實質性支撐”。

據CME“美聯儲觀察”:美聯儲9月加息25個基點至2%-2.25%區間的概率爲68.1%;12月至該區間的概率爲39.0%。相比之下,FOMC決議聲明發布前分別爲69.8%和41.5%。

美聯儲:2018年失業率料爲3.6%(3月份預計爲3.8%),2019年料爲3.5%(前次料爲3.6%),2020 年料爲3.5%(前次料爲3.6%),更長周期料爲4.5%(前次料爲4.5%)。

美聯儲:預計2018年PCE通脹率爲2.1%(3月份料爲1.9%),2019年料爲2.1%(前次料爲2.0%),2020年料爲2.1%(前次料爲2.1%),更長周期料爲2.0%(前次料爲2.0%)。

預計2018年核心PCE通脹率爲2.0%(3月份預計爲1.9%),2019年料爲2.1%(前次料爲2.1%), 2020年料爲2.1%(前次料爲2.1%)。

美聯儲經濟預期摘要(SEP):2018年實際GDP料增長2.8%(3月份預計增長2.75%),2019年料增長 2.4%(前次料增長2.4%),2020年料增長2.0%(前次料增長2.0%),更長周期料增長1.8%(前次料增長1.8%)美聯儲:中值預測顯示,2018年底聯邦基金利率料爲2.375%(3月份預計爲2.125%)。

2019年底聯邦基金利率料爲3.125%(前次料爲2.875%)。

2020年底聯邦基金利率料爲3.375%(前次料爲3.375%)。

更長周期的聯邦基金利率料爲2.875%(前次料爲2.875%)。

美聯儲決議聲明:FOMC一致投票決定加息。預計2018年還將加息2次,2019年料將加息3次。撤銷5月份決議聲明中關於“預計將加息至在‘一段時期內’低於中性利率”的表述。重申美聯儲貨幣政策立場仍然適宜。勞動力市場繼續走強。美國經濟活動穩步上升,而此前認爲增速溫和。更長周期的通脹預期幾無變動,刪除此前關於基於市場和基於調查的通脹指標前景的表述。美國經濟所面臨的短期風險“大致平衡”。

美聯儲上調聯邦基金利率目標區間25個基點,至1.75%-2.00%,符合市場預期。

美國5月PPI環比 0.5%,預期 0.3%,前值 0.1%。

美國5月PPI同比 3.1%,創2012年1月來最大升幅,預期 2.8%,前值 2.6%。

美國5月核心PPI(除食品能源)環比 0.3%,預期 0.2%,前值 0.2%。

美國5月核心PPI(除食品能源)同比 2.4%,預期 2.3%,前值 2.3%。

歐元區及英國:

歐元區4月工業產出環比 -0.9%,預期 -0.7%,前值由 0.5%修正爲 0.6%。

歐元區4月工業產出同比 1.7%,預期 2.5%,前值由 3%修正爲 3.2%。

提醒:關注早間中國央行是否調整公開市場利率,全天將舉行第十屆陸家嘴論壇,下午將公布德國、法國、英國5月CPI,晚間將公布歐洲央行利率決議。

【技術分析】

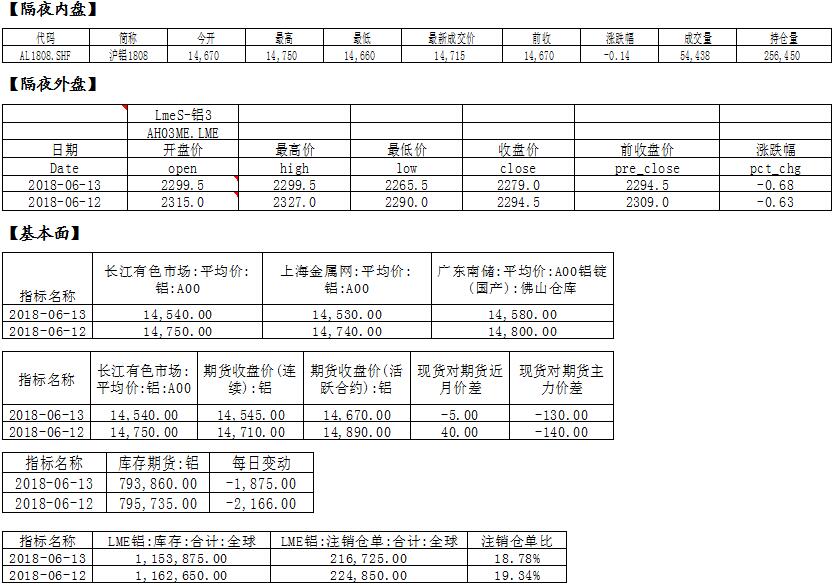

隔夜倫鋁收跌,上方阻力參考2355附近,下方支撐參考2235附近;滬鋁主力1808下方支撐下移至14570附近,上方阻力位下移至14920附近。

【觀點和操作建議】

目前國內鋁近期供需面沒有進一步惡化,鋁錠庫存累庫的速率有觸頂回落的跡象,顯示供需面在邊際改善。周一發布的庫存數據繼續下滑,這對滬鋁短期價格應有所支撐。但氧化鋁價格跌幅擴大,傳貿易商拋貨,多頭信心仍有所不足。另外,前日發布中國信貸數據,5月信貸遠低於預期,且較前值幾乎腰斬,夜盤工業品齊跌。

操作上,目前需警惕宏觀拐點是否已經來臨,有色強勢亦面臨調整。