摘要

今年鋁價連創新高,近期更是達到了16000元/噸的高位,符合我們半年報的判斷。四季度電解鋁產能如預期般兌現,但是庫存卻遲遲未累積。展望後市,我們認爲滬鋁仍是較好的做多標的,價格方面有望挑戰2017年高位。原因如下:(1)國內產能天花板已定,電解鋁新增產能有限,疊加滬倫比值回歸下電解鋁高進口難以持續,後續供給壓力減小;(2)電解鋁需求大幅提高,房地產投資維持強勢,房屋竣工面積10月份逆勢上漲,建築用鋁短期不會下行;(3)汽車產量連續6月正增長,後續隨着汽車下鄉、汽車以舊換新等政策的執行,國內汽車產銷有望繼續改善;(4)滬鋁指數持倉量上行,電解鋁受資金青睞,滬鋁價格向上有較大想象空間。

操作策略:建議做多滬鋁主力合約,預計主力合約價格有望上行至17000元/噸的高點 。

風險提示:電解鋁供給超預期上升;房地產投資下滑

供需雙旺,滬鋁庫存連創低位

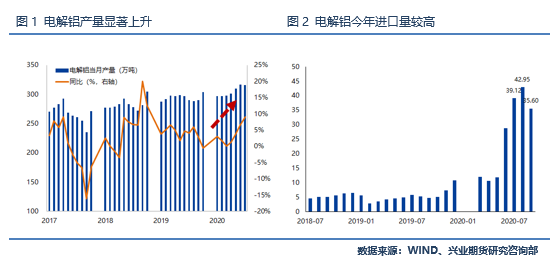

電解鋁產量在四季度顯著上升,原因主要在於電解鋁產能逐步兌現。由於電解鋁企業利潤充足,四季度復產的電解鋁產能明顯增多,特別是雲南、山西等地,如雲南文山50萬噸電解鋁產能、雲鋁海鑫35噸電解鋁產能以及山西中鋁華潤12.5萬噸電解鋁產能等。根據阿拉丁統計,目前中國電解鋁建成產能規模爲4246萬噸,在產產能爲3851.6萬噸,開工率爲90.71%。開工率高企情況下價格對於需求端的敏感性逐漸提高,這也是鋁價近段時間強勢的原因。10月份電解鋁產量爲320萬噸,同比增長11.03%,相比於去年同期淨增30萬噸。2020年全年來看,電解鋁產量可能在3650萬噸-3750萬噸之間,而2019年全年產量爲3504萬噸,估計今年電解鋁產量將新增200萬噸。

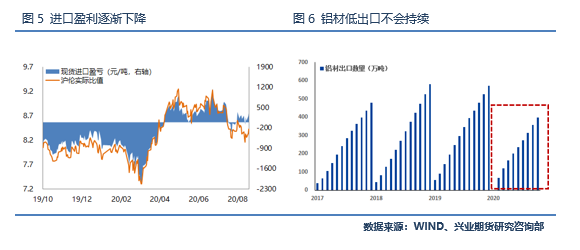

由於內外比價的原因,電解鋁進口量自今年6月份以來明顯增多,月度進口量基本維持在30萬噸以上,8月份更是達到了42.95萬噸。截至2020年9月,電解鋁累計進口量爲181.17萬噸,而2019年這個數字僅爲41.43萬噸,2018年這個數字也僅爲41.25萬噸。相當於今年單單8月份的進口量就比往年一年還多,預計今年電解鋁進口量將比往年多貢獻150萬噸。鋁材出口受滬倫比值前期高位的影響也出現了下滑,今年總出口量相較往年大幅降低,截至今年10月份,鋁材累計出口量僅爲398萬噸,較往年減少100萬噸左右。

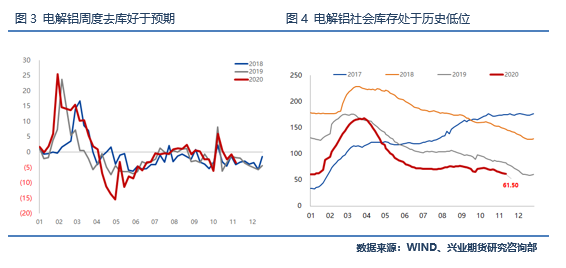

在供應大幅上升的情況下,市場一度認爲四季度電解鋁庫存將形成累庫。可是截至2020年11月16日,電解鋁社會庫存僅爲61.5萬噸左右,顯著低於往年同期。電解鋁庫存並未如預期般累積,周度去庫仍然較快。庫存的下降側面印證電解鋁終端需求較好,經測算2020年國內電解鋁消費增速超過10%,顯著高於市場預期。

而隨着新冠疫苗研發的成功,預計海外疫情將逐漸被控制,鋁材出口量也將回歸至正常值,這將直接導致明年電解鋁需求至少100萬噸的增量。而且國內電解鋁進口套利空間逐漸消失,後續進口量很難超過前期高點,國內電解鋁高供給難以持續。在電解鋁企業開工率較高,而需求端延續強勢的情況下,價格對於需求端的敏感性將會顯著提高,滬鋁價格擁有較大想象空間。

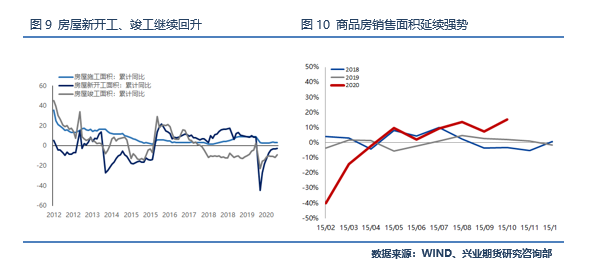

房地產投資超預期,建築需求延續強勢

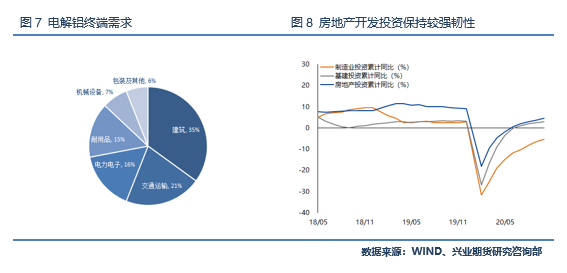

電解鋁終端消費主要用於建築、汽車、電子電力、包裝容器等,其中建築佔比39%,汽車佔比消費達21%。今年以來,國內建築需求表現出較強韌性,房地產投資在疫情影響下仍然早早回歸正值。建築地產用鋁主要用於鋁門窗、建築幕牆、鋁模板等,其中以鋁合金門窗爲建築地產用鋁需求最主要的部分,一般與地產竣工相對應。

10月份房地產數據超預期,一定程度上消除了市場對於房地產下行的擔憂,預示着地產用鋁短期內將維持強勢。商品房銷售面積在經歷了9月份的低迷後10月份逆勢回升,10月份商品房銷售面積爲1.62億平方米,當月同比增速爲15.27%,遠超9月份的7.25%。而房屋竣工面積當月同比增速在經歷了4個月的的低迷後返回正值,地產後周期仍然值得期待。房屋新開工面積累計值仍然是到達了18億平方米,同比是從-3.4%縮窄到了-2.6%,相比於9月份市場對房地產融資3條紅線的擔憂,10月份的數據顯示房地產短期不會下行。基於房企土地庫存仍然較高,預計房屋新開工在近一兩個季度都將維持高位。

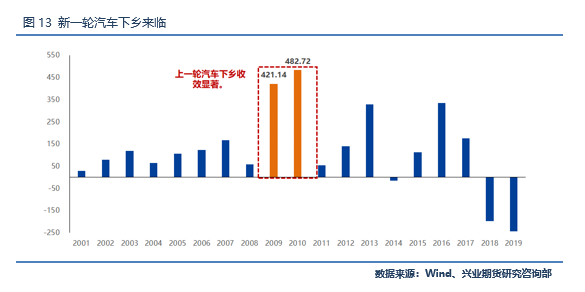

新一輪汽車下鄉來臨,汽車用鋁量將顯著提升

疫情發生後,國內採取了一系列汽車刺激消費政策,如開展汽車以舊換新以及降低個人汽車消費貸款利率等等。從目前的情況來看收效顯著,截至2020年10月,汽車當月產量爲248.1萬輛,同比大幅增長11.1%;汽車累計產量爲1897.9萬輛,相較去年同比僅下降4.1%,同比負增速進一步縮窄。而汽車庫存僅爲98.1萬輛,在歷史當中位於30分位數左右,汽車庫存壓力不高。通過中國汽車工業協會根據行業內11家重點企業上報的數據顯示,11月上旬11家重點企業汽車產量完成74.4萬輛,同比增長12.5%。以此推斷11月份汽車產銷數據大概會在250萬輛以上。

國常會近期宣布將開啓新一輪汽車下鄉刺激政策,預計會對汽車產銷量產生一定提振。通過回溯歷史發現,上次汽車下鄉還要追溯到2009年與2010年,2009年和2010年汽車產量都是增長了接近500萬輛。當時鋁價受汽車產量增長的影響也是處於上升通道。雖然此次政策刺激不一定能達到上次的刺激效果,但是預計對於汽車的產銷還是會有較大提升。

資金關注度提高,滬鋁持倉量上行

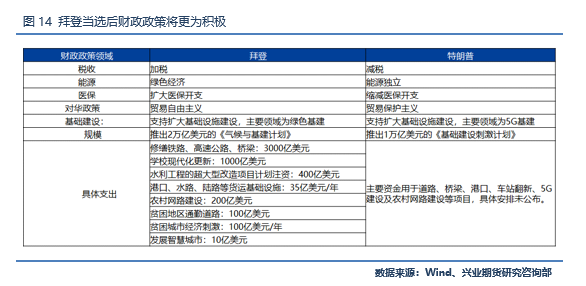

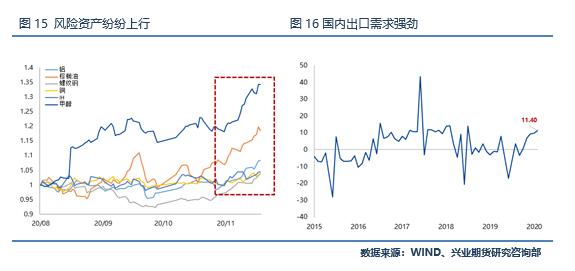

拜登當選美國總統後市場風險偏好明顯提升,銅鋁等風險資產皆出現明顯上移。隨着拜登的上臺,全球貿易環境將會顯著改善,由於拜登預計將採取更穩定的外交政策,中美貿易摩擦大概率將得到緩和。疊加美國貨幣政策延續寬鬆,美元指數長期將趨向於下行。美元指數與鋁價是天然的負相關關系,美元指數下行將有助於鋁價長期上行。而且拜登主張通過投資拉動美國的經濟增長並創造更多的就業機會,在財政政策主張方面主要是提出一項4年期的2萬億美元的《氣候與基建計劃》,主要投向基礎設施、清潔能源,科技(包括5G)、教育、社會保障等領域。就規模而言,拜登會以更大的財政政策規模扶持經濟。

中國10月出口金額增速爲11.4%,這一高增速預計將延續。原因在於拜登政府上臺後會加大疫情防控,中國防疫物資出口有望迎來提升;並且得益於拜登上臺後穩定的國際貿易環境,海外“宅經濟”以及中國供給替代對電解鋁的需求拉動邏輯也會持續。

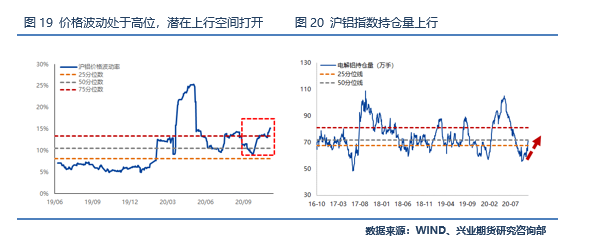

在庫存持續去化的背景下,電解鋁板塊受資金關注度顯著提升。滬鋁指數持倉量近期在不斷上行,現已突破歷史50分位數。而滬鋁價格波動幅度近日明顯加大,已超越歷史75分位數,預示價格潛在上行空間打開,資金加持下滬鋁向上想象空間加大。

下遊消費企業建議買入套期保值

經過2016-2017年的供給側改革後,國內電解鋁產能天花板基本得已確定,約在4500萬噸左右。目前中國電解鋁建成產能規模爲4246萬噸,後續電解鋁產能增量有限。而且隨着海外需求的復蘇,以及地產與汽車產業鏈需求的增加,電解鋁供需將會更加緊張。在四季度新增產能逐步兌現的情況下,國內庫存卻遲遲未得以累積,反而不斷下降,現已降至60萬噸左右。預計四季度電解鋁低庫存狀態將得以延續,在資金關注度不斷提高的情況下,鋁價有望挑戰2017年的高位。基於後續鋁價上漲概率較高,我們建議電解鋁下遊消費企業在期貨市場上買入套期保值以鎖定電解鋁成本。