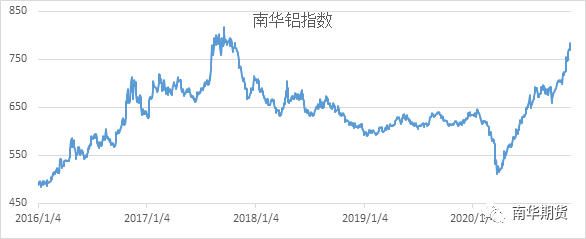

今年,鋁價走勢讓很多人大跌眼鏡,也讓很多投資者出現誤判。滬鋁從11265反彈至8月份最高14705,反彈時間在二、三季度,這波反彈很多投資者都能夠做出比較準確的預判。但是10月份以來,滬鋁從13510反彈至當前16000以上,反彈的強度和速度,則是出乎了大家的意料。從南華鋁指數來看,本輪反彈點位從658反彈至當前782,南華鋁指數屬於收益率指數,短短兩個月的時間,本輪收益就達到18.8%,非常可觀。是什麼原因推動了本輪鋁價的上揚?

圖:南華鋁指數走勢圖

宏觀層面回暖 流動性加持

美國總統選舉落下帷幕,拜登順利當選,在特朗普任期經常出現的突發事件暫時告一段落,全球宏觀暫時進入一段平穩發展期。而拜登提名耶倫爲美國財政部長,耶倫在奧巴馬政府時期任美聯儲主席,量化寬鬆的主導者,市場預期美國當前貨幣流動性充裕的狀態將繼續保持,從道指突破三萬點大關可以看出,市場對於耶倫的任命給出了方向性指引。

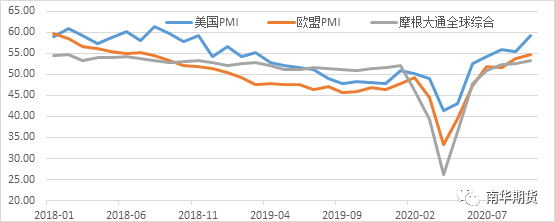

圖:美國歐盟等地區PMI

新冠肺炎方面,盡管歐美等國家新冠肺炎新增確診人數不斷創出新高,但是疫苗的研發也是順利推進,部分疫苗的有效性已經得到檢驗,市場對於新冠肺炎疫情的影響也在逐漸減弱。從美國、歐盟以及摩根大通全球PMI指數來看,PMI指數都是不斷創出新高,主要經濟體PMI指數已經超過了疫情前的水平,表明當前宏觀整體氛圍偏暖。

基本面強勁,需求旺盛

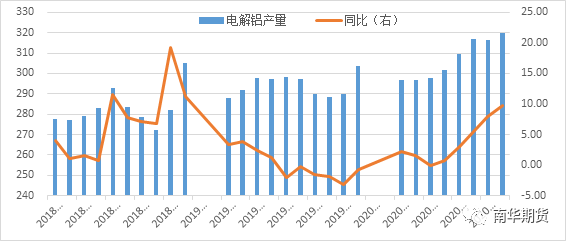

從供應上看,2020年,電解鋁產量一直處於高位,即使在疫情期價,電解鋁產量只有在5月份出現下降0.1%,其它月份都是大幅增長,10月份產量320萬噸,增速達到9.7%,已經連續5個月產量穩定在300萬噸之上的水平,而且產量逐月擡升,產能釋放明顯。

圖:國內電解鋁產量

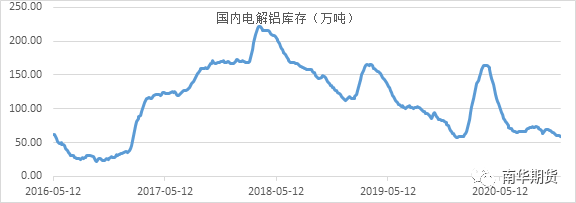

在產量不斷創新高的背景下,電解鋁庫存則是不升反降。從國內電解鋁庫存來看,3月份,由於疫情影響,庫存不斷累積,達到年內最高164萬噸,之後快速下滑,7月份,庫存最低爲65萬噸。7月份至11月份期間,庫存也沒有出現累計,截止11月26日,庫存爲59.1萬噸,處於近幾年較低水平。從LME來看,三月份至7月份,倫鋁庫存由歷史極低的97萬噸增加至165萬噸,之後再次下滑,當前庫存不到140萬噸,相對於13年倫敦鋁庫存540萬噸的高位,則是非常之低了。

圖:國內電解鋁庫存

鋁都去了哪兒?

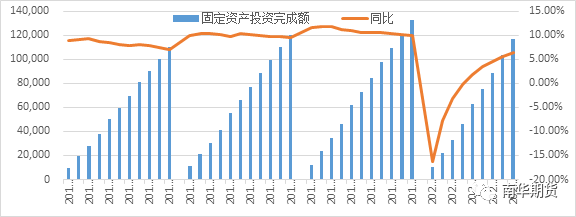

二三月份,受疫情影響,固定資產投資完成額同比大幅下滑,市場處於一片恐慌之中,原鋁價格也大幅下挫,疫情期間的封城措施使得市場認爲後期固定資產投資額度可能難於完成。但是,從後期市場運行來看,至6月份,固定資產投資完成額就已經轉正,扭轉了市場預期,之後每個月不斷攀升,截至10月份,固定資產投資額同比已經增長6.34%,這對於封鎖了較長時間的年度投資來說,增速已經非常可觀。同時,固定資產投資額度的正增長,也穩定了市場基本盤消費。

圖:固定資產投資完成額及同比

基本盤消費有助於穩定價格,而邊際消費增量則是助推鋁價不斷創出新高的催化劑。中國率先控制住疫情,在中國全面復產之際,國外疫情則是繼續肆虐。從而出現中國生產全面復蘇,消費緩慢復蘇,而國外則是消費全面復蘇,生產緩慢復蘇的局面。受此影響,中國成爲最主要的制造業產品出口國,部分產品產量不降反增,增加了原鋁的消耗量。

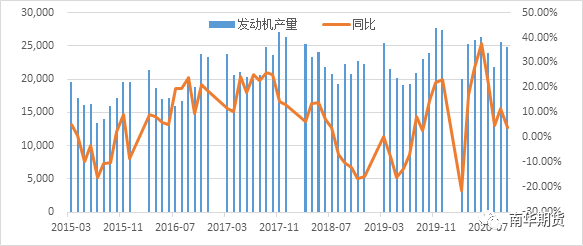

圖:發動機產量及同比

以發動機爲例,2018年,國內發動機產量大幅下滑,部分月份同比下降超過兩位數;2019年,上半年延續了下滑的勢頭,下半年逐漸轉正;2020年,只有三月份由於疫情影響,同比下滑,其它月份同比都是增長,有五個月份的增長超過兩位數,6月份增長甚至達到37.73%。發動機主要是以鋁爲主,發動機產量的增長也表明用鋁需求的增長。然而,相比於發動機的增長,國內汽車產量同比則是略低於2019年的,增加的產量主要是用於出口。

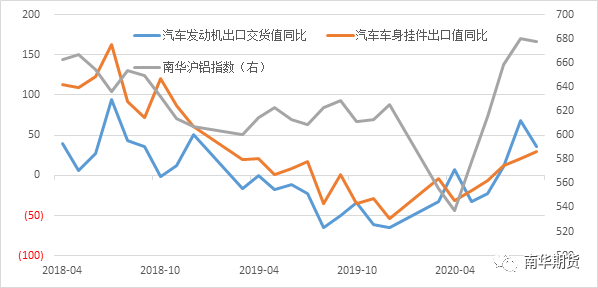

從汽車發動機出口和汽車車身掛件出口值看,2019年,全年汽車發動機出口值同比都是大幅下滑,其中有四個月同比下滑超過50%,同時汽車車身掛架出口值同比也是大幅下滑。進入2020年之後,三月份延續了之前的下滑勢頭,但是從7月份開始,同比就大幅飆升,8月份汽車發動機出口交貨值同比增長68.78%,汽車車身掛件出口值同比增長20.44%。這些數據很好的反映了國內生產出口國外進行消費的現實。

圖:汽車發動機等出口同比

無近憂 有遠慮

這種狀況能否一直保持下去?答案是顯然不可以。很顯然,當前這種狀況屬於特殊背景下的生產和消費,不可能一直持續下去。

從國內看,今年固定資產投資額的大幅增加,來源於中國政府爲應對疫情,推動全面復工復產推出的特殊政策措施,包括流動性寬鬆的貨幣政策、積極的財政政策以及抗疫專項債等,這些措施隨着中國經濟的穩步復蘇,明年將是很難持續進行的。從國外看,部分國際大廠疫苗開發順利,疫情終將得到控制,外圍復工復產也是逐步進行,國內替代性出口會緩慢下滑。

從基本面上看,當前鋁價已經達到16700元的高位,鋁冶煉廠普遍處於高利潤階段,部分冶煉廠的利潤甚至達到了5000元每噸的水平,高利潤之下,冶煉廠復工復產積極,原鋁產量將繼續增長。原鋁產量的增加疊加外圍生產的復蘇,供不應求的局面將逐步向供應過剩的格局轉換,本輪可能是鋁價上漲的最後一輪衝鋒,一旦格局扭轉,鋁價將再次步入下跌軌道。

*本文數據均來源於wind及南華研究。

作者:南華期貨諮詢服務部唐亮華Z0000435