內容提要

滬鋁本周延續上周跌勢,但在16000元/噸暫獲支撐。從目前的結構情況來看,鋁價衝高回落後,廢鋁等價格回落幅度較小,下遊採購猶豫恐高。而鋁價近期的大漲,令企業的加工利潤大幅上漲,目前已經超過3300元/噸,在多年未見的高利潤刺激下,鋁廠主動減產概率不大。同時需要注意的是,進口廢鋁政策導致進口不暢,緊鄰春節備貨,精廢價差將會再度縮小。

宏觀面來看本周市場因歐洲央行再度祭出寬鬆政策,預期兌現後刺激市場出現一定程度的上漲。同時美國刺激政策或將在本月落地,也令市場充滿期望,而疫苗好消息疊出,市場情況較爲樂觀。在此情況下對市場都有不小的支撐作用。

操作建議

滬鋁關注上方壓力位16500元/噸一線,下方在15500元/噸有支撐,配合持倉及宏觀面變化決定後市操作。雖然基本面並無太大變化,但若宏觀利好持續發酵,則價格仍有走高的動力。

風險提示

利多:美國新一輪的刺激政策如預期達成;中國宏觀有進一步寬鬆預期。

利空:美國大選再起紛爭;美股、原油出現大幅回落;歐洲美國疫情加劇。

行情回顧滬鋁主力2101合約本周於16400元/噸開盤,周初開盤後借助上周五漲勢,開盤後繼續震蕩上行,最高漲至16465元/噸後就告回落,之後多頭獲利離場,出現一波下跌並跌破16000元/噸平臺。周二一度嘗試再度向上突破,但依然在16200元/噸遇阻,尾盤出現回落。周三開盤後空頭大幅增倉,創出本周低點15860元/噸,尾盤回升但16000元/噸依然承壓。周四低開後快速拉升,多頭入場增倉上行,並突破16400元/噸平臺。周五受到周邊品種帶動,晚間大幅上揚,盤中最高漲至16620元/噸,但下午風雲突變市場盡數回落,滬鋁也快速跳水並再度測試16000元/噸關口支撐。周五收盤主力合約收於16110元/噸,周比下跌1.47%

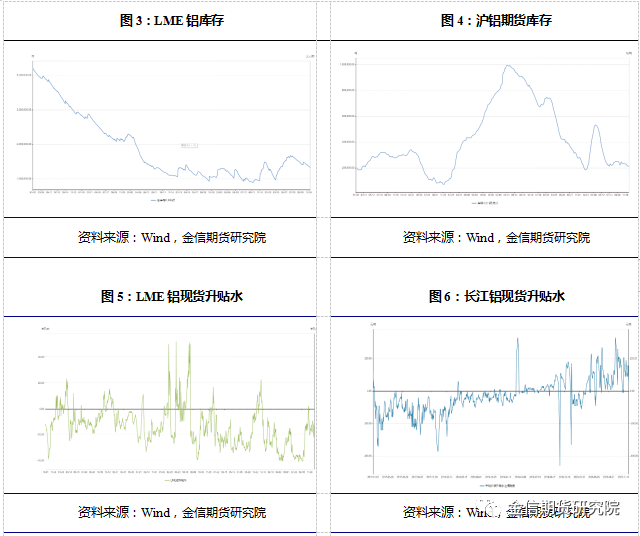

現貨庫存匯總12月10日,SMM統計國內電解鋁社會庫存59.6萬噸,周度降庫0.4萬噸,不同消費地庫存增減不一,南海地區貢獻主要降幅,主因到貨偏少;鞏義及無錫地區錄得小幅累庫,主因到貨較前期增多,且鞏義及周邊地區因環保限產抑制當地需求。近期河南地區環保限產政策正在執行中,大中小型規模鋁加工企業皆受到不同程度的影響,但從調研情況反饋來看,電解鋁廠鑄錠及鋁水比例相應需要作出調整。從產量上說,我們維持此前觀點不變。

一周新聞數據匯總

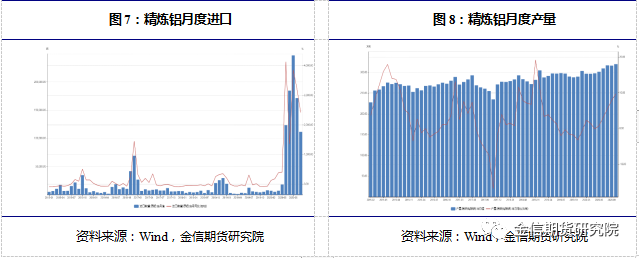

1. 將着力推動擴大重點商品的消費。比如,鼓勵相關地區優化汽車限購措施,開展新一輪汽車下鄉和以舊換新;落實全面取消二手車限遷政策,健全報廢汽車回收利用體系;積極發展汽車養護、維修、保險、租賃等汽車後市場,暢通新車、二手車、報廢汽車的流通循環。再比如,鼓勵有條件的地方對淘汰舊家電家具並購買綠色智能家電、環保家具給予補貼;鼓勵發展“互聯網+廢舊物資回收”新模式,促進家電家具等更新換代。(商務部)2. 進入採暖季後,受重污染天氣管控影響,東方希望晉中氧化鋁公司減產100萬噸/年產能;東方希望三門峽鋁業公司減產70萬噸/年產能;洛陽香江萬基鋁業公司三臺焙燒爐僅運行1臺,影響產能40萬噸/年。北方氧化鋁企業階段內降低開工率導致氧化鋁供應增速下降。各種利好積累助推氧化鋁價格上漲。(鋁道網) 3. 乘聯會11月份國內狹義乘用車市場銷量達208.1萬輛,同比增長8.0%,環比增長4.5%;1-11月累計銷量1700.2萬輛,累計增速-8.3%。2021年預測值中值爲2506萬輛,2025年預測值中值爲2697萬輛,2030年預測值中值爲3055萬輛。(中汽協)

行情分析及思路滬鋁本周延續上周跌勢,但在16000元/噸暫獲支撐。從目前的結構情況來看,鋁價衝高回落後,廢鋁等價格回落幅度較小,下遊採購猶豫恐高。而鋁價近期的大漲,令企業的加工利潤大幅上漲,目前已經超過3300元/噸,在多年未見的高利潤刺激下,鋁廠主動減產概率不大。同時需要注意的是,進口廢鋁政策導致進口不暢,緊鄰春節備貨,精廢價差將會再度縮小。宏觀面來看本周市場因歐洲央行再度祭出寬鬆政策,預期兌現後刺激市場出現一定程度的上漲。同時美國刺激政策或將在本月落地,也令市場充滿期望,而疫苗好消息疊出,市場情況較爲樂觀。在此情況下對市場都有不小的支撐作用。預期下周滬鋁將落在15500-16500元/噸區間。