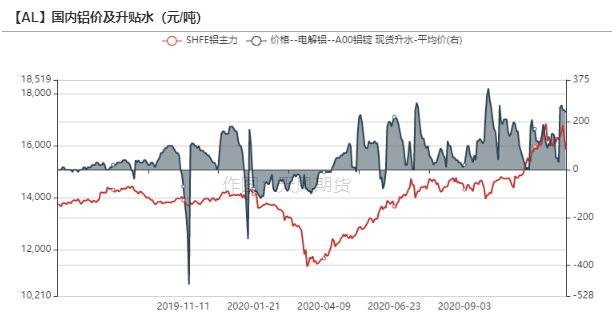

2020年電解鋁行業經歷了和過往不一樣的“鋁”途,年初疫情爆發造成的經濟停滯,大宗商品集體暴跌,避險情緒升級,鋁價未能避免被拖累,經歷了連續下挫甚至跌停,逼近11000元/噸的鋁價致使部分鋁廠虧損到現金成本,行業出現小幅減產。二季度隨着武漢解封,春季的需求復蘇遲遲到來,下移趕工前期積壓訂單,自此電解鋁社會庫存開始一路去化,疊加低價下的投機現象、原廢替代以及資金成本下降,表觀消費增速遠超預期,淡旺季之間的差異被衝淡,7、8月累庫不過個位數,9月又再度進入去庫通道,傳統終端領域持續發力,全年鋁消費達到5.71%,社會庫存向下突破60萬噸至三年新低,助推鋁價站上17000元/噸。由於成本端波動不大,鋁價擡升對應行業利潤擴大,刺激新增、復產產能投放,日均產量穩步擡升,全年產量預計爲3717萬噸,增速達到4.93%。從期限結構來看,四月初滬鋁結構從contango轉爲back,由於疫情影響,某些新投產的鋁廠產品注冊成交割牌號的進度受阻,市場流通的可交割貨源較少,倉單幾次降至10萬噸以內,現貨升水走擴。

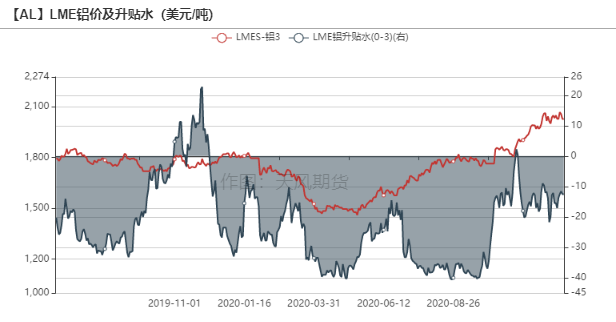

海外方面,疫情的周期錯位導致國外居家隔離、下遊停工以及冶煉廠停產的節奏晚於國內,倫鋁累庫時點從3月下旬開始。在疫情的重壓之下,海外各國不斷加碼大規模經濟刺激政策,美聯儲甚至推出達2.3萬億美元的刺激計劃,二季度中下旬終端企業也逐漸復工復產,帶動消費回暖。而倫鋁價格企穩回升發生在5月份,除了海外需求邊際好轉之外,還有部分原因是此時鋁價變成內強外弱,電解鋁進口窗口打開,中國開始從海外進口鋁錠,並且該進口窗口持續打開到年底,總進口量或超過100萬噸,相當於中國消化了海外的過剩量。

數據來源:Wind 天風期貨研究所

2021年鋁供需平衡及展望

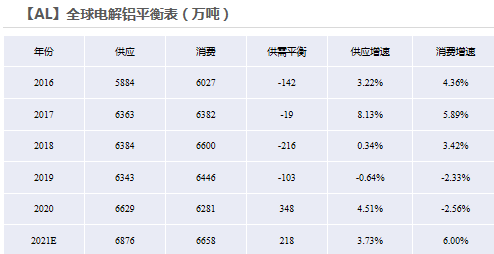

2021年行情預測:2020年四季度電解鋁行業生產毛利率高達26%,回顧歷史上的幾次利潤極值點,對應的季度產量增速能達到12%,2020年Q4的產量同比增速達到8.18%,在一定程度上受到了供給側改革的制約,但是西南地區大部分新建產能置換到位,2021年待投產能約224.2萬噸,從投產節奏來看,預計2021年二季度產量增速會再創近三年新高,達到9%附近,但不會企及2017年之前的水平,全年產量增速將達到6.56%。電解鋁進口窗口開啓也將常態化,由於海外經濟復蘇,倫鋁回暖,料月度進口峯值將降低,全年進口量約60萬噸。需求方面,國內疫情防控工作張弛有度,需求出現斷崖的風險減小,地產、汽車、新基建、出口等方面將貢獻用鋁增量,結合廢鋁供應緊張背景下,可能再次出現原廢替代的情況,預計表觀消費增速達到4.5%,綜合下來,全年庫存增加約27.5萬噸,呈現前低後高走勢,基於年初相對偏低的庫存水平,過剩壓力並不明顯。

成本端,鋁土礦將延續供需兩旺,而國產氧化鋁端閒置產能和新增產能此消彼長,採暖季限產結束後仍有供應壓力,若沒有政策引導產能出清,預計價格難有明顯起色。電解鋁行業利潤率將逐漸回歸合理水平,刨去資金成本後,在10%-20%之間,價格重心圍繞在15700元/噸附近,運行區間在14000-17400元/噸。策略方面,在back結構不改的局面下,逢消費旺季來臨布局跨期正套。

風險提示:1.新增產能投產加速;2.疫情爆發;3.需求不及預期。

數據來源:CRU,SMM,天風期貨研究所

利潤遭兩頭擠壓,氧化鋁前景不樂觀

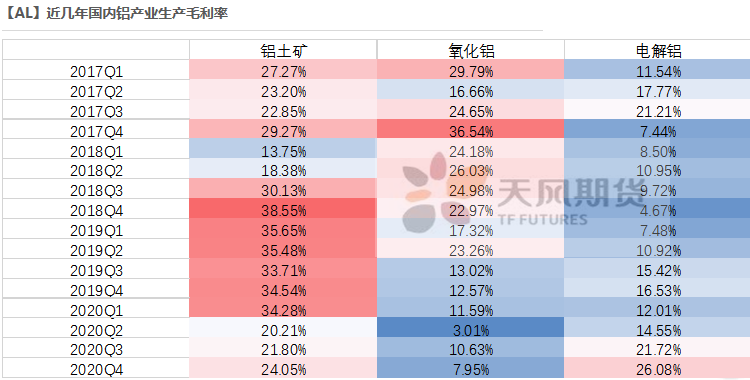

產業鏈利潤再分配,電解鋁毛利率居首位

鋁土礦:絕大多數時候,鋁土礦開採利潤佔據產業鏈大頭,其開採成本相對固定,2018年受環保督察和礦山整頓影響,鋁土礦價格不斷攀升並久居高位,採礦利潤超過30%。2020年利潤出現下坡,則是因爲疫情的爆發導致國產礦石供需雙弱,價格遭到一定打壓。

氧化鋁:近幾年行業利潤由盛轉衰,2017、2018、2019年中分別遭遇了供給側改革、海外黑天鵝事件、赤泥污染管理事件,對供應端造成明顯幹擾,供應出現缺口刺激價格大漲。而氧化鋁行業借由高利潤快速擴張,潮水褪去,面臨嚴重過剩,價格重心不斷下移,利潤在整個產業鏈中稍顯“黯淡”。

電解鋁:2018年Q4電解鋁行業利潤達到近幾年的谷底,開啓了浩浩蕩蕩的減產,伴隨供給側改革的推進,落後產能被淘汰置換,基本面得到修復,電解鋁行業也開啓了“慢牛”的盈利模式,2020年Q4生產毛利率達到26.08%,甚至超過礦端,成爲鋁產業鏈最賺錢的環節。

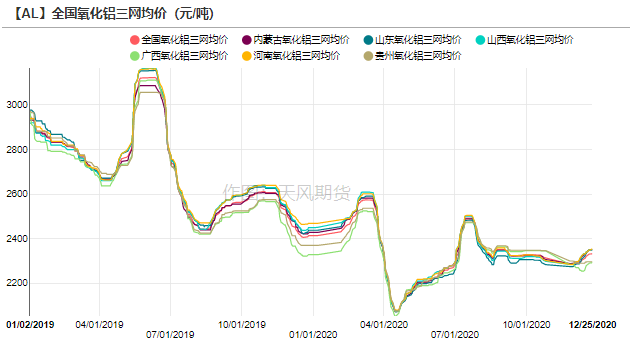

數據來源:SMM,阿拉丁,天風期貨研究所

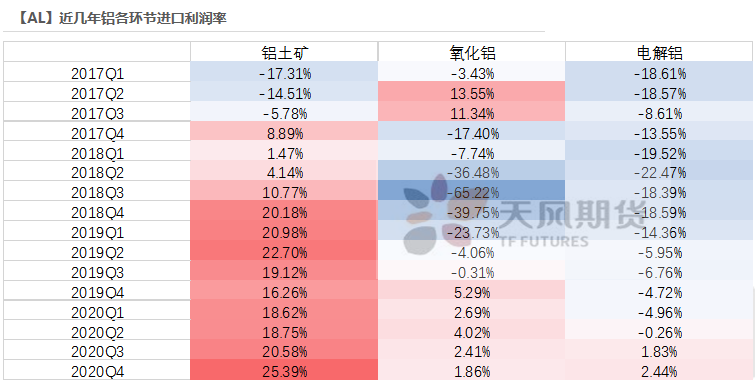

進口窗口全面打開,整體對外依存度提高

鋁土礦:國產鋁土礦的開採政策長期收緊,企業積極布局海外礦項目,並且技改國內低溫生產線以適用進口礦,進口海外鋁土礦變得愈發劃算。

氧化鋁:2018年海外黑天鵝事件連續刺激氧化鋁價格飆漲,以至於外內價格倒掛,變成出口盈利。而氧化鋁產能快速擴張使得海外也未能避免過剩,隨着海德魯巴西氧化鋁廠復產,澳鋁FOB價格進一步走弱,又逐漸恢復至氧化鋁進口的局面。

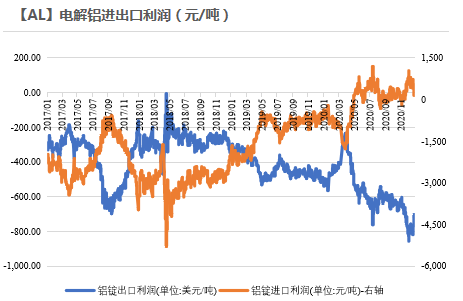

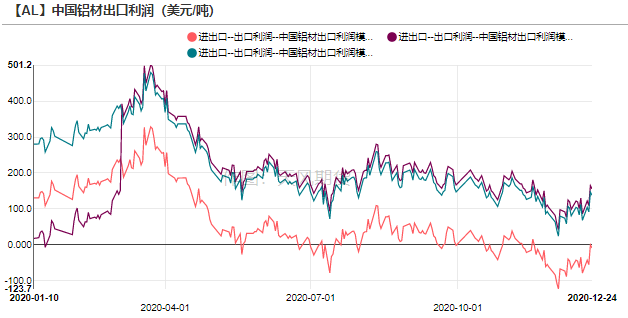

電解鋁:過去高關稅、增值稅壁壘限制了進出口,進口利潤常年爲負。隨着國內外基本面的分化,進口虧損在2019年逐步縮窄。而疫情之後國內經濟先於海外復蘇,鋁價內強外弱升級,進口出現盈利,進口窗口持續打開至年底。

數據來源:SMM,阿拉丁,天風期貨研究所

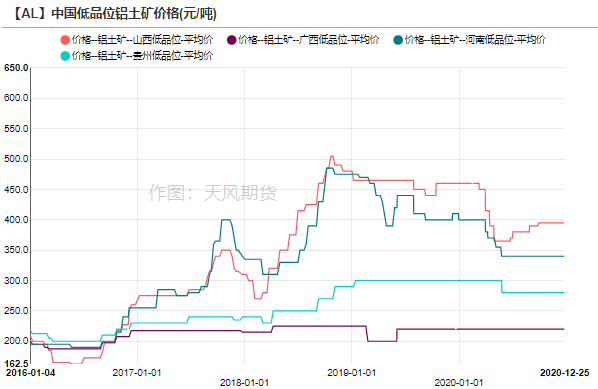

未來礦石供應充足,難成炒作核心

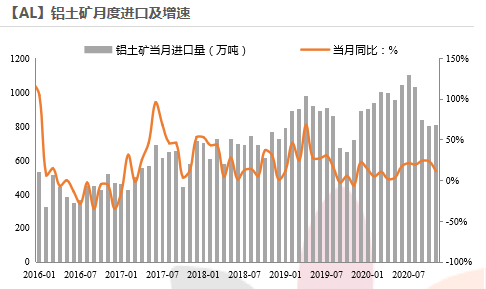

2020年中,河南中鋁系鋁土礦增產,部分礦石流入到山西,需要支付出省費,整體來看國產礦供應較往年稍有寬鬆,但礦石供應還需靠海外補給。2020年1-11月中國累計進口鋁土礦1.04億噸,累計同比增長13.4%,主要進口來源是幾內亞、澳大利亞、印尼,海外鋁土礦開採和運輸幾乎沒有受到疫情影響。

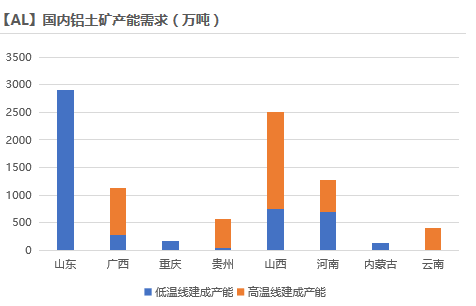

從國內鋁土礦產能需求來看,山西、河南氧化鋁廠技改總量相當,國內低溫線建成產能已超過高溫線產能,且未來新建項目多以進口礦爲主,進口礦將保持供需雙旺局面。

數據來源:SMM,安泰科,阿拉丁,天風期貨研究所

國內氧化鋁:在被動限產和主動復產之間切換

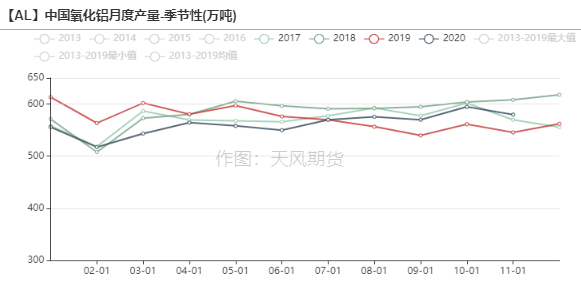

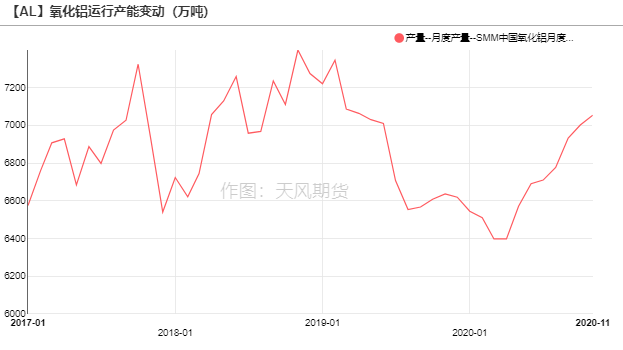

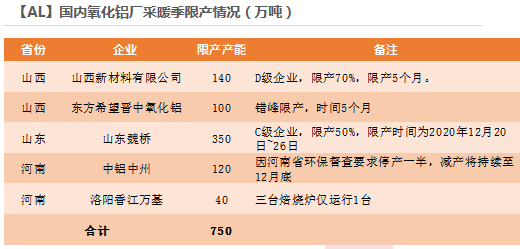

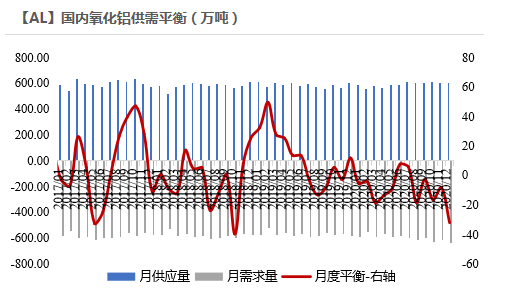

2020年1-11月中國氧化鋁累計產量爲6153.9萬噸,累計同比減少2.40%。年初氧化鋁產能降至近年來的相對低位,但基於較高的生產彈性,幾次減產過後,價格稍有起色,復產產能和新增產能又快速啓動,運行產能一度突破7000萬噸。進入12月,北方地區開啓新一輪秋冬季限產,氧化鋁企業實施分級限產、停產,基本上A級、B級、引領性企業可以得到豁免,自主實施限停產,其他企業在重污染天氣中將進行不同程度的限產,涉及限產產能約750萬噸。但是不同省份之間限產時間不同,若限產持續時間較短,且只對焙燒環節進行限產,對產量影響相對有限。

數據來源:SMM,安泰科,阿拉丁,天風期貨研究所

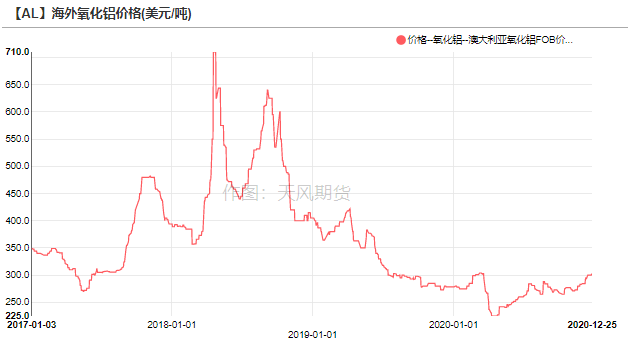

海外氧化鋁:波動減小,過剩延續

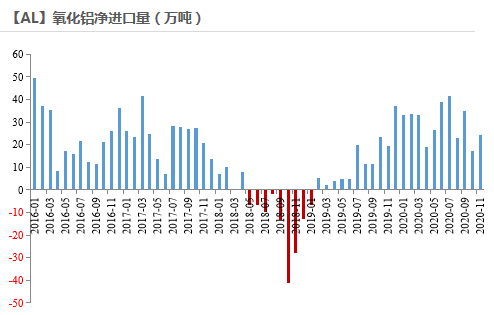

2020年1-11月,中國累計進口氧化鋁339.74萬噸,累計同比大增174.34%;累計出口14.84萬噸,累計同比下滑37.62%。疫情之下,海外氧化鋁過剩壓力愈發凸顯,盡管年中有過幾次突發事件,如海德魯管道維護、俄鋁氧化鋁廠發生火災等,但對基本面影響有限,澳大利亞氧化鋁FOB價格波動情況遠低於2018年,且表現弱於國內氧化鋁價格,因此2020年進口窗口處於全年開啓狀態,海外氧化鋁源源不斷流入國內。

數據來源:SMM,Wind,天風期貨研究所

過剩壓力猶在,氧化鋁前景難言樂觀

總體來看,減產還是取得一定成效,2020年國內冶金級氧化鋁月度呈現供需緊平衡,隨着採暖季限產的進行,四季度供應缺口擴大,北方氧化鋁價格率先企穩回升。

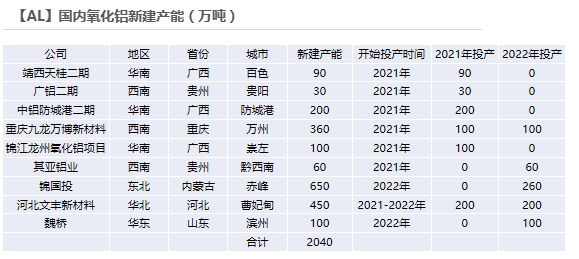

未來氧化鋁新增產能規模龐大,約有2040萬噸,其中有720萬噸的產能計劃在2021年投產,多集中在礦石豐富的西南地區或有港口運輸優勢的沿海地區,在此供應壓力預期之下,廣西、貴州的氧化鋁價格與北方價格出現一定劈叉,漲勢也落後一步。而北方氧化鋁的閒置產能較多,採暖季過後或重啓,電解鋁新投產能釋放的需求與之不匹配,將再度面臨過剩風險。

綜上,2021年電解鋁成本端可講的故事有限,鋁土礦延續供需雙旺局面,若沒有政策引導氧化鋁行業的過剩產能出清,價格回暖也僅僅是曇花一現。

數據來源:SMM,Wind,天風期貨研究所

供應擡升仍爲主基調,供改制約增速上限

疫情插曲不改供應擡升主線

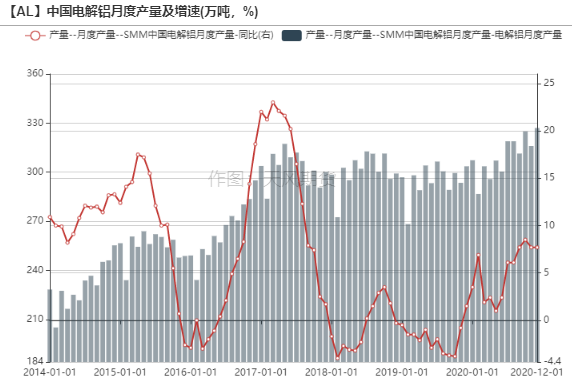

2020年電解鋁行業經歷了疫情插曲:年初行業利潤尚可,電解鋁新產能有序投產——3月鋁價急劇下跌,行業被打出減產,新增、復產暫緩腳步——二季度利潤修復後,產能再度重啓,日均產量穩步提升。尤其是在四季度利潤創下新高後,產量增速同比達到8.18%。

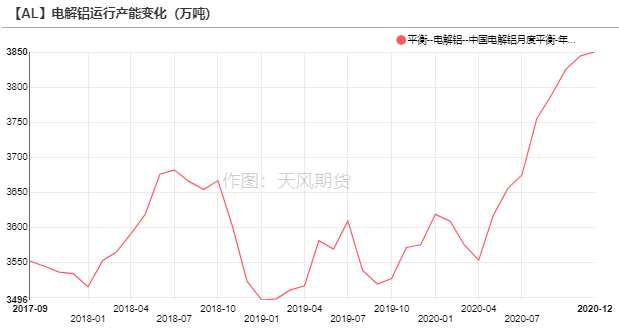

2020年電解鋁新增產能投產合計249.9萬噸,疊加部分鋁廠復產、採暖季限產的影響,年底運行產能擡升296萬噸至3871萬噸,全年產量約爲3717萬噸,同比增長4.93%,供應擡升主線不變。

數據來源:SMM,天風期貨研究所

電解鋁行業受採暖季限產影響甚微

近幾年來,秋冬季限產政策制定得更加精細,從2017年的限產30%,到2018年的嚴禁“一刀切”和因地制宜,再到2019年的精細化分級和制定“一廠一策”實施方案,以及2020年的“鼓勵環保水平高的先進企業,鞭策環保績效水平低的後進企業”,每年秋冬季限產的電解鋁產能也逐漸遞減,2020-2021年的採暖季限產產能約7.0萬噸,影響甚微。

數據來源:SMM,Wind,天風期貨研究所

2021年電解鋁產能、產量再上臺階

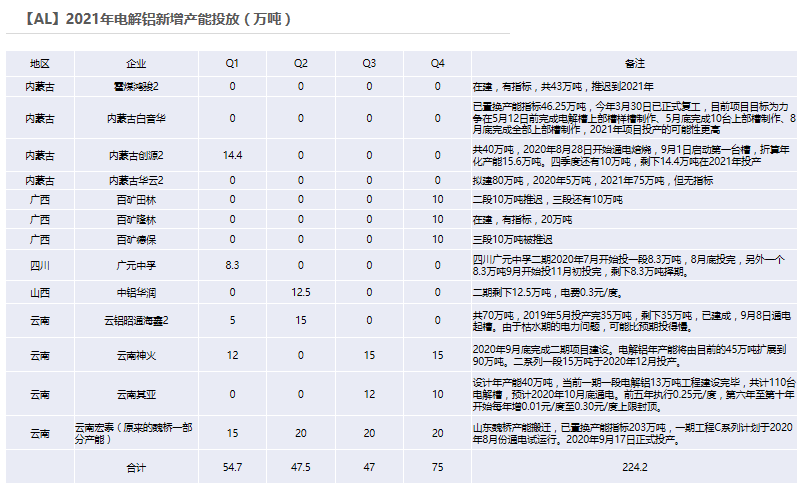

在供給側改革的制約之下,如今電解鋁新建產能嚴格按照指標進行,產能天花板在4500萬噸左右。2021年約有224.2萬噸新產能待投,主要集中在雲南、內蒙古等地。考慮到枯水期電費波動以及電力配套設施的建設進度,即使是高利潤加持,投產節奏也不會過快,預計全年產量達到3968萬噸,同比2020年增長6.56%。

數據來源:SMM 、天風期貨研究所

進口高峯已過,未來常態化開啓

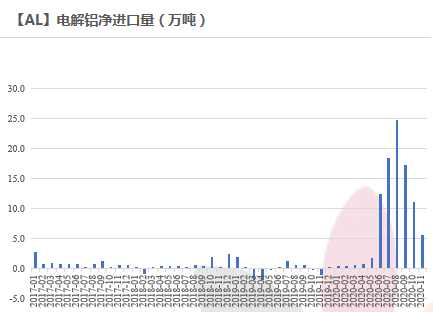

據海關統計,2020年1-11月電解鋁淨進口量達到92.53萬噸,而2019年爲淨出口0.08萬噸。國內外疫情周期錯位,滬倫比值不斷走高,導致電解鋁進口窗口罕見打開,進口利潤分別在7月中旬和12月初達到高點。

受進口船期的影響,有一個月左右的滯後,12月進口量預計環比走高,全年淨進口量或超過100萬噸。截至12月24號,電解鋁進口利潤大約在200元/噸附近,上海保稅區庫存爲1290噸,已悉數流入國內。未來進口窗口開啓將常態化,隨着海外經濟復蘇,料月度進口峯值將降低,2021年進口量預計爲60萬噸左右。

數據來源:SMM、天風期貨研究所

小結

若無不可抗力事件(如自然災害、疫情等)發生,西南地區新增產能將繼續釋放,2021年產量達到3968萬噸。

從投產節奏來看,由於受到供給側改革的制約以及考慮2020年前低後高的基數,預計2021年二季度產量增速會再創近三年新高,達到9%附近,但不會企及2017年之前的水平。下半年增速小幅回落但增量不改,日均產量有望突破11萬噸。

未來進口窗口開啓常態化,月度進口峯值將降低,全年進口量預計爲60萬噸左右。

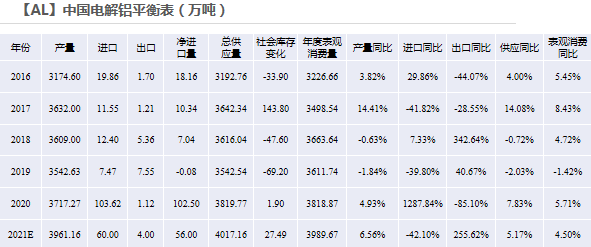

綜上,2021年電解鋁供應(產量+淨進口)增速約爲5.17%。

終端需求韌勁猶在,累庫壓力不顯著

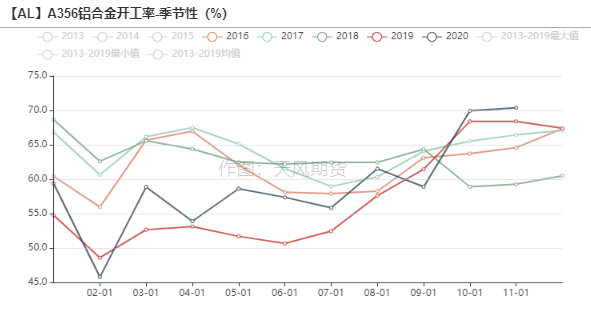

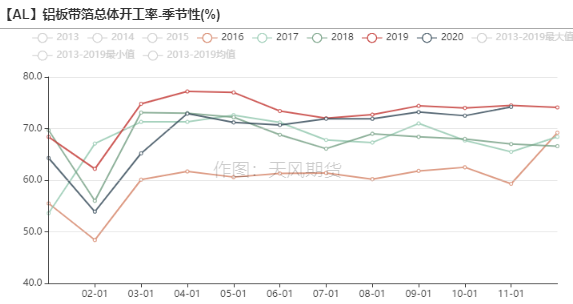

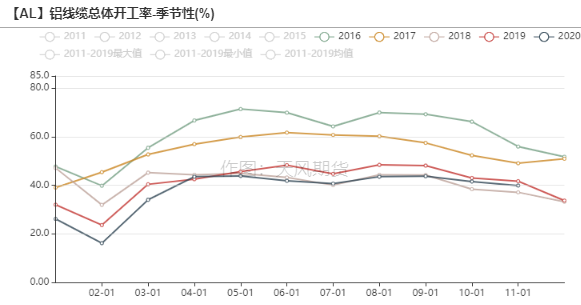

初級加工端表現尚可,淡旺季差異弱化

數據來源:SMM、天風期貨研究所

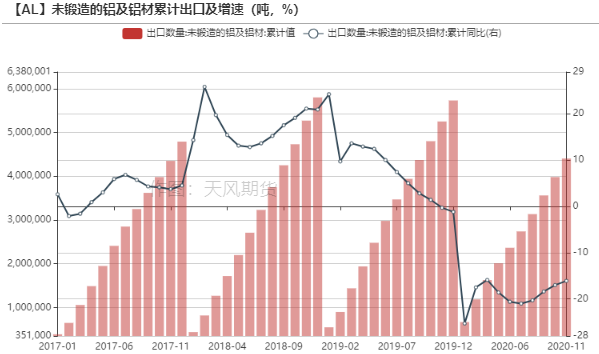

出口訂單環比好轉,但難以恢復至前兩年盛況

2020年1-11月,未鍛軋鋁及鋁材累積出口量爲440.39萬噸,累計同比下滑16.21%。鋁價內強外弱,且人民幣處於升值通道中,鋁材出口利潤收窄,不利於出口。

隨着疫苗問世,海外經濟復蘇步伐加快,出口訂單情況逐月好轉,2021年鋁材出口有望恢復正增長,但難以回到2019年趕工盛況的水平,預計貢獻5%的用鋁增量。

數據來源:SMM,Wind,天風期貨研究所

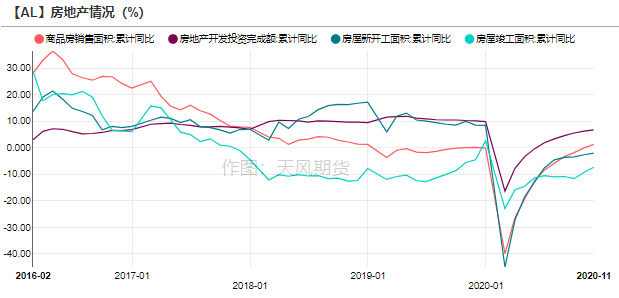

房地產仍然是消費主力軍

房地產是鋁第一大消費終端,從全年的政策發布內容來看,“穩定”是2020年房地產市場的主旋律。2020年一季度,中國房地產市場受疫情影響經歷了劇烈下降後,持續保持平穩恢復態勢。自下半年起,央行對於房地產的管控邊際升級,特別是8月20日住建部和央行召開重點房地產企業座談會,頒布“三道紅線“,開發商要降低槓杆率,不得不開始加快竣工進度、將在建工程確認爲收益,竣工單月增速反彈。2020年11月,房屋新開工面積累計同比下滑2.0%,房屋竣工面積累計同比下滑7.3%,商品房銷售面積累計同比增長1.3%,房地產開發投資完成額累計同比增長6.8%。 2021年房地產行業將面臨的宏觀政策環境是堅持“房住不炒”基調不變,各地因城靈活施策,地產竣工周期將繼續帶來用鋁增量,預計增長8.5%。

數據來源:Wind、天風期貨研究所

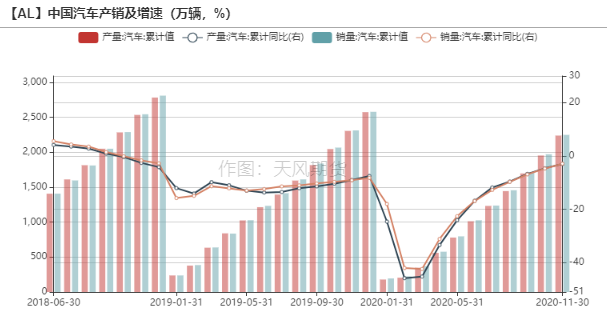

汽車行業逆襲,增長潛力持續釋放

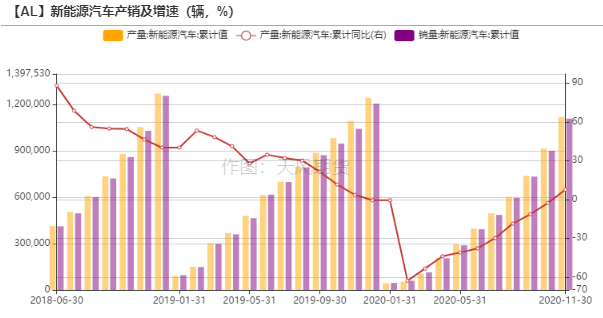

汽車是原生鋁的第二大消費終端,原生鋁合金可以用於汽車車身、輪轂等部位,同時也是再生鋁合金的主要下遊。2020年商務部、各地方政府促消費政策密集出臺,汽車更新換代需求提升,疊加自主品牌發力與新能源汽車補貼退坡放緩,共同爲汽車行業帶來景氣提升的動力。2020年前11個月,汽車產銷累計量分別爲2237.2萬輛和2247.0萬輛,累計同比分別下降3.0%和2.9%,降幅收窄。新能源汽車累計產量111.9萬輛,累計銷量110.9萬輛,累計同比在11月由負轉正,分別增長2.38%、6.35%。

汽車輕量化尚在初始階段,全鋁車身覆蓋率較低,耗鋁量不高,後期汽車用鋁的增長動力將更大程度上依賴乘用車市場的復蘇,其耗鋁量近似於商用車的兩倍。2021年汽車市場將告別負增長,中汽協預測我國汽車銷量將達到2630萬輛,同比增長4%左右,新能源汽車銷量將達到180萬輛,同比增長40%,預計貢獻用鋁增量76萬噸。

數據來源:Wind、天風期貨研究所

新基建爲鋁消費貢獻微薄之力

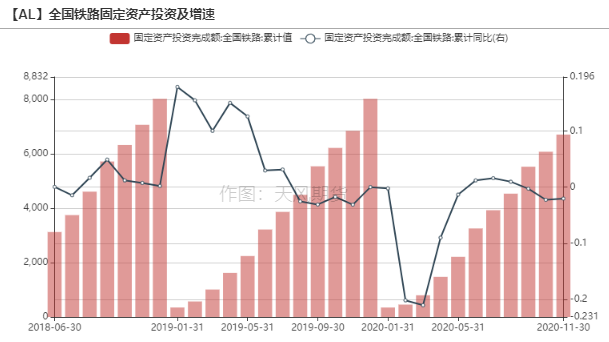

新基建中,除了新能源汽車,軌交、光伏和特高壓也是鋁的消費終端。2020年11月,全國鐵路的固定資產投資完成額累計值爲6713億元,增速爲-0.02%。2020-2022年間,中國計劃開通的高鐵(城際)線路合計有7000多公裏的裏程,每百公裏國鐵線路開通需要採購88輛車,每公裏城際鐵路需要採購約6輛車,而每輛車有8節車廂,一節車廂耗鋁材量約9-10噸,因而測算出,2021年高鐵用鋁量約爲20.11萬噸。值得注意的是,軌交的生產模式是小批量、多品種,高鐵車輛的生產節點爲:1~2月份鐵道部向中車系統各主機廠分配訂單,3-4月採購原材料,5-7月首輛車生產,因而採購鋁材主要發生在上半年。

數據來源:Wind、天風期貨研究所

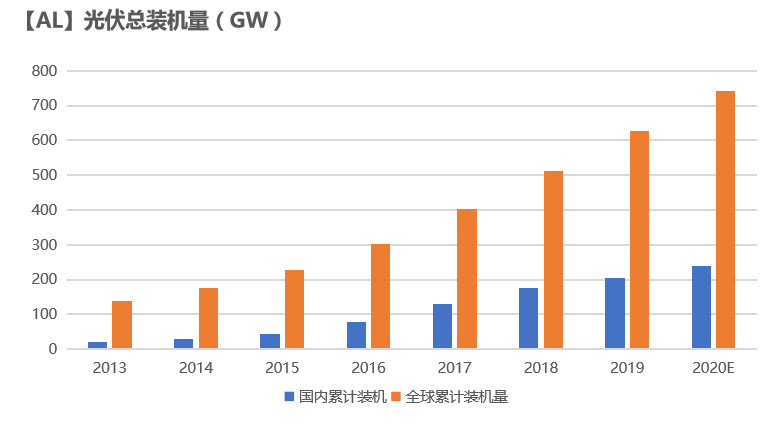

2020年3月,國家能源局發布了《國家能源局關於2020年風電、光伏發電項目建設有關事項的通知》,積極推進平價上網項目,有序推進需國家財政補貼項目,推進風電、光伏發電向平價上網的平穩過渡。預計2020年中國光伏發電新增裝機量35GW,全球增加裝機量115GW,而海外光伏裝機組件有很大一部分來自國內出口。光伏對鋁的需求主要體現在電池的邊框和支架上,佔鋁消費比重約3%。2021年,國內光伏將全面進入平價上網時代,隨着光伏發電成本及儲能成本的持續下降,光伏或將從輔助能源逐步成長爲主力能源,裝機市場前景廣闊,頭部企業也在試圖突破新的組件出貨記錄,預計2021年可貢獻用鋁增量126萬噸。

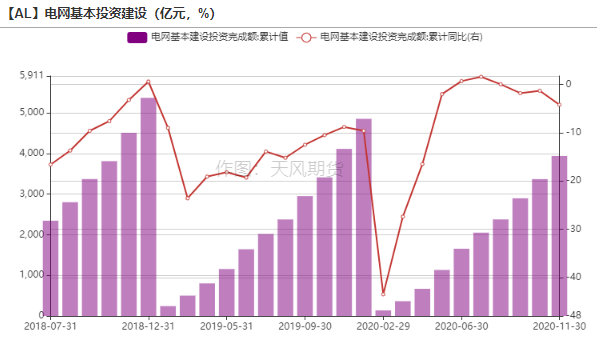

2020年1-11月電網基本建設投資完成額累計值達到3942億元,累計同比下滑4.2%,但年底大概率完成4500億元的全年投資計劃,其中特高壓項目投資規模達1811億元。隨着我國對電力消費需求增加,國家電網將加快13條特高壓線路核準、開工、建設的工作,特高壓用鋁主要集中在鋼芯鋁絞線上,2021年有望貢獻微薄增量。

數據來源:Wind、天風期貨研究所

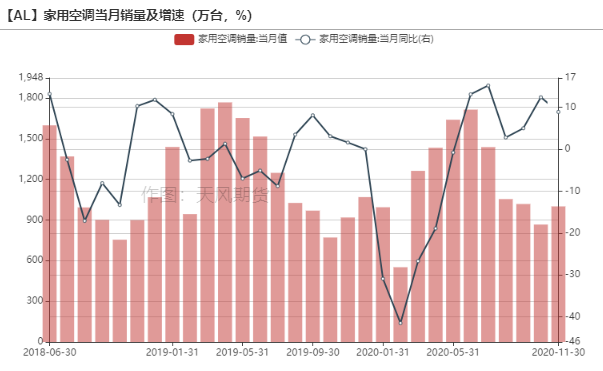

空調市場變革,未來開啓新增長

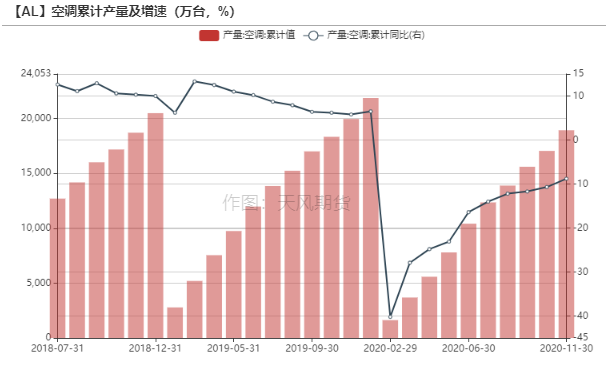

受到新冠肺炎疫情影響,國內空調在一季度出貨不暢,二季度稍有恢復。而從2020年7月1日,空調新能效標準正式實施,將市場上原有的變頻空調與定頻空調的標準合二爲一,被稱爲史上“最嚴”的空調新標準,但是也爲空調行業樹立了新的能效標杆,加快了空調產品的結構調整。2020年前11月累計產量爲1.89億臺,累計同比收窄至-8.8%,其中“618”和“雙11”促銷活動成效顯著,家用空調月度銷量明顯回升。未來我國空調行業將從價格競爭轉向品質競爭,社交電商齊發力,渠道呈現多元化發展,2021年產銷量逐漸轉爲正增長。

綜上,房地產行業仍然是貢獻鋁增量的主力軍,汽車、空調、出口方面有望回歸正增長,新基建板塊貢獻微薄增量,2021年鋁需求增速預計達到4.0%。

數據來源:Wind、天風期貨研究所

原廢替代或重現,累庫壓力不顯著

2020年春節前後的累庫天數和累庫幅度爲歷史之最,隨着疫情管控常態化,2021年庫存又會如何演變?

2020年12月下旬,電解鋁社會庫存從三年新低58.5萬噸回升至61.3萬噸,仍然處於歷史低位。月底,《再生鑄造鋁合金原料》政策的細節問題得到修正補充,廢鋁進口難度加大,2021年一季度或面臨供應緊缺。電解鋁方面,臨近春節,氣溫降低、開工轉弱、下遊陸續放假,季節性累庫在所難免,鋁價承壓。當原廢價差縮窄到一定範圍,或許會出現原鋁、鋁板等熟鋁原料替代廢鋁的情況。除了這部分“或有”需求外,傳統消費領域韌勁猶存,配合復工節奏,庫存再度進入下行通道。從全年角度看,電解鋁表觀消費預計達到4.5%,結合供應端5.17%的增速,2021年庫存將增加27.5萬噸,呈現前低後高的走勢,駝峯出現在春節期間,基於年初相對偏低的庫存水平,過剩壓力並不明顯。

數據來源:SMM、天風期貨研究所

海外復產勢頭猛烈將延續過剩

疫苗推出有望加快海外經濟復蘇

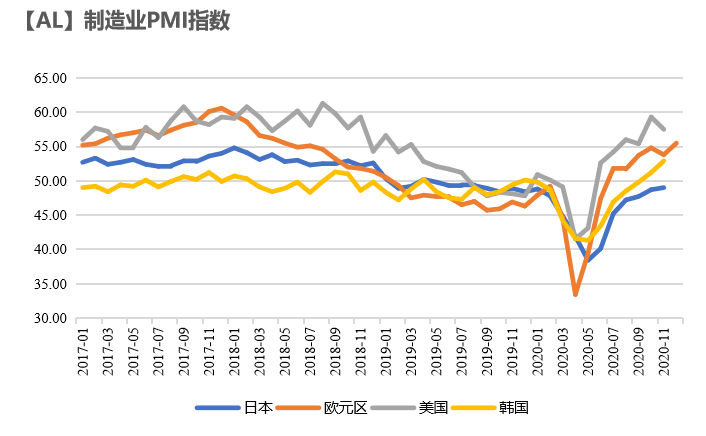

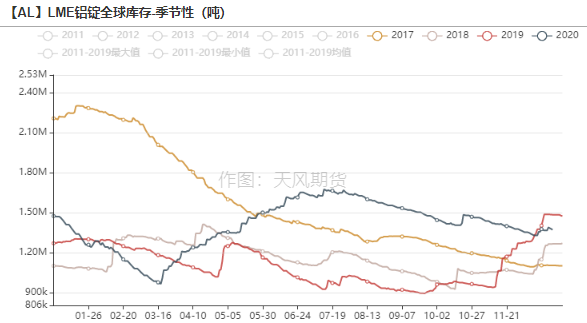

2020年海外需求同樣遭到新冠疫情重創,二季度初始制造業PMI指數跌至低點。隨着海外疫情防控措施由局部封鎖到逐步解封,各國制造業PMI指數重回榮枯線附近。三季度初,LME庫存達到高點後,已有緩慢下降趨勢。

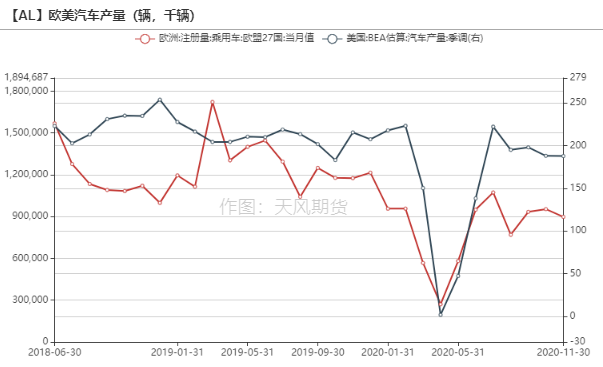

海外鋁的最大消費終端——汽車行業,分國別來看,美國汽車產量基本恢復至疫情前水平,歐洲的復蘇前景復雜,包括疫情卷土重來和持續的限制措施、各國分化的經濟支持以及英國脫歐等擔憂,但是新冠疫苗的推出有望加快需求復蘇,2021年海外汽車產銷將實現反彈。IAI預計2021年全球鋁需求同比增長6%。

數據來源:Wind,CRU,天風期貨研究所

海外復產在意料之中,運行產能將擡升百萬噸

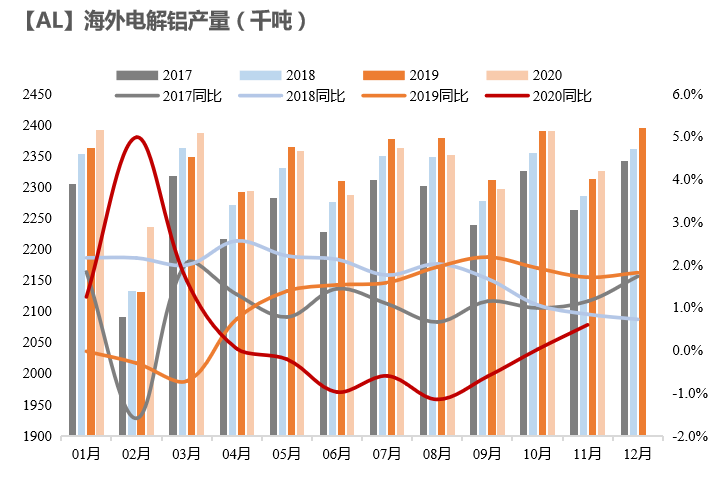

2020年1-11月海外電解鋁累計產量爲2568.1萬噸,累計同比增長0.4%。疫情發酵期間,海外的壓鑄廠被要求停工隔離,大部分電解鋁廠卻得到了豁免。然而過剩導致倫鋁價格走低,二季度開始,電解鋁企業自發減產,如海德魯、力拓、美鋁陸續關閉旗下高成本的冶煉廠,海外電解鋁月度產量增速降爲負數。

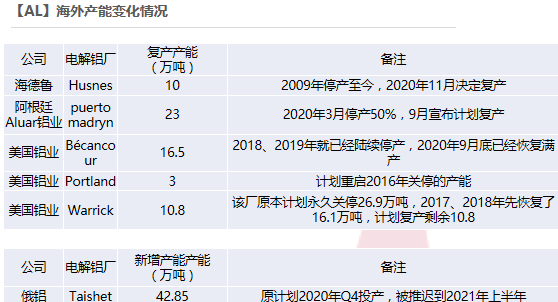

隨着利潤修復,鋁廠的計劃也逐漸調整,復產在意料之中,甚至在高利潤的驅使下,閒置幾年的產能也計劃重啓,如美鋁旗下的Bécancour、Portland、Warrick鋁廠和海德魯的Husnes鋁廠等。而俄鋁的新增產能原本計劃於2020年Q4投產,也因疫情推遲到2021上半年。綜上,2021年海外電解鋁產能擡升至少100萬噸。

結合國內情況,預計2021年全球供應增速達到3.73%,而2020年全球鋁消費總量下滑,即便2021年增速達到6%,仍然處於過剩。

數據來源:CRU,上市公司財報,天風期貨研究所