內容提要

滬鋁本周延續上周跌勢,但在15300元/噸暫獲支撐,周K線連續拉出兩根大陰線。從目前的結構情況來看,鋁價衝高回落後,廢鋁等價格回落幅度較小,下遊採購猶豫恐高。而鋁價近期的大漲,令企業的加工利潤大幅上漲,在多年未見的高利潤刺激下,鋁廠主動減產概率不大。當下面臨庫存持續累積增加,以及由於高利潤導致供應端增加的壓力。但仍需關注,限產政策解除後下遊需求復蘇,帶動採購意願增加以及一月春節前備貨。 宏觀面來看本周市場仍在關注疫苗變異導致的時長恐慌情緒,以及英國成功脫歐後的政策影響等等。操作建議滬鋁關注上方壓力位16500元/噸一線,下方在15000元/噸有支撐,配合持倉及宏觀面變化決定後市操作。雖然基本面並無太大變化,但若宏觀利好持續發酵,則價格仍有走高的動力。風險提示

利多:疫情好轉;中國宏觀有進一步寬鬆預期。

利空:美股、原油出現大幅回落;病毒變異加劇

01

行情回顧

滬鋁主力2102合約本周於15975元/噸開盤,周初開盤後單邊快速下探,16000元/噸平臺無法突破,轉而回落至15500元/噸平臺尋求支撐。周二嘗試在15600元/噸平臺盤整,但日內再度出現大跌,最低跌至15295元/噸,爲本周最低點。周三圍繞15500元/噸平臺展開盤整,但上行依然發力。周四一度嘗試衝高,但遇阻後下午回落,15500元/噸平臺阻力較大。周四收盤主力合約收於15460元/噸,周比下跌2.77%

02

現貨庫存匯總

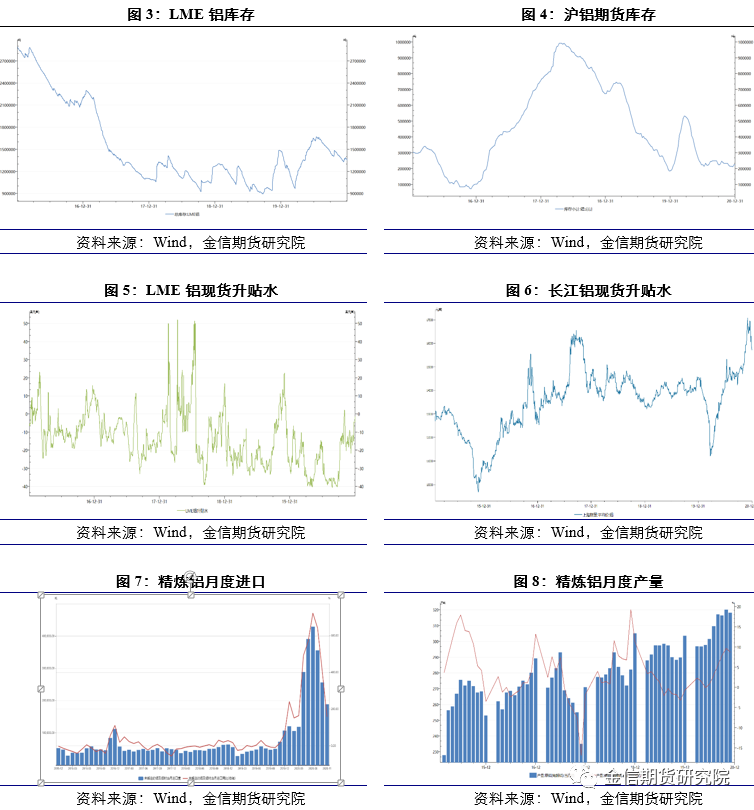

12月31日,SMM統計國內電解鋁社會庫存61.3萬噸,周度累庫2.7萬噸。華東及南海地區持續累庫,鞏義庫存續降。無錫地區到貨增多,增量主要來自新疆、青海、河南及山東地區;鞏義因上周出庫轉暖疊加到貨不多表現去庫;其它地區較前一周變動不大。

本周五SMM統計上海地區保稅鋁錠庫存較前一周五小增300噸。

03

一周新聞數據匯總

1. 2020年11月我國共進口鋁土礦805.50萬噸,同比續增11.76%,環比轉爲正增長,增加0.65%,當月進口環比增量體現在黑山、所羅門及馬來西亞國家的進口,此外幾內亞進口量環比繼續小增。(海關總署)

2. 2020年11月份中國氧化鋁進口量爲24.94萬噸,環比增長43.17%,同比增長20.60%,去年同期該值爲20.68萬噸;2020年1-11月份中國氧化鋁進口量累計達到339.74萬噸,同比增長172.97%。另外,2020年11月份中國氧化鋁出口量爲0.88萬噸,環比增長282.61%,同比下降17.76%;11月份中國氧化鋁淨進口爲24.07萬噸,環比增長40.02%,同比增長22.74%。(海關總署)

3. 日本丸紅公布2020年11月日本三大港口鋁錠庫存25.4萬噸,環比10月減少2.51萬噸,較去年同期減少6.72萬噸,同比降幅達20.9%。11月日本三大港口鋁錠庫存分別爲橫濱13.3萬噸,名古屋10.28萬噸,大阪1.81萬噸。(文華財經)

04

行情分析及思路滬鋁本周延續上周跌勢,但在15300元/噸暫獲支撐,周K線連續拉出兩根大陰線。從目前的結構情況來看,鋁價衝高回落後,廢鋁等價格回落幅度較小,下遊採購猶豫恐高。而鋁價近期的大漲,令企業的加工利潤大幅上漲,在多年未見的高利潤刺激下,鋁廠主動減產概率不大。當下面臨庫存持續累積增加,以及由於高利潤導致供應端增加的壓力。但仍需關注,限產政策解除後下遊需求復蘇,帶動採購意願增加以及一月春節前備貨。 宏觀面來看本周市場仍在關注疫苗變異導致的時長恐慌情緒,以及英國成功脫歐後的政策影響等等。現貨市場節前備貨氛圍較差,節後將會繼續累庫,預期下周滬鋁將落在15000-16000元/噸區間。