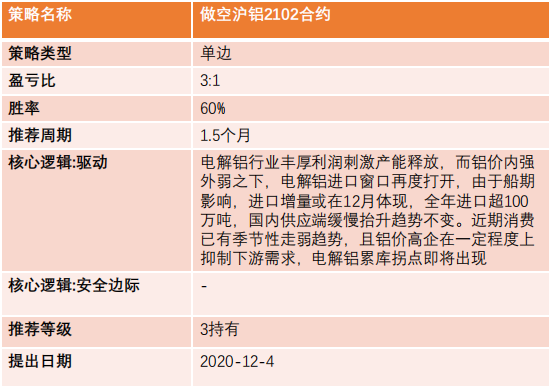

觀點小結

1月11日,SMM A00鋁報價15400元/噸,較滬鋁近月升水210元/噸。現貨方面,華東現貨升水力度減弱,市場貨源充足,持貨商出貨依舊積極;華南地區貿易商交投氛圍平淡,下遊接貨意願不高。

近期鋁價重心下移,疊加成本端氧化鋁、陽極價格的擡升,噸利潤回吐1200元,按現金成本計算的電解鋁行業利潤大約爲4000元/噸,逐漸回歸合理水平。

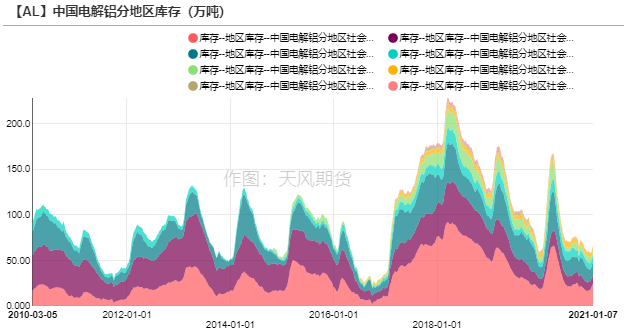

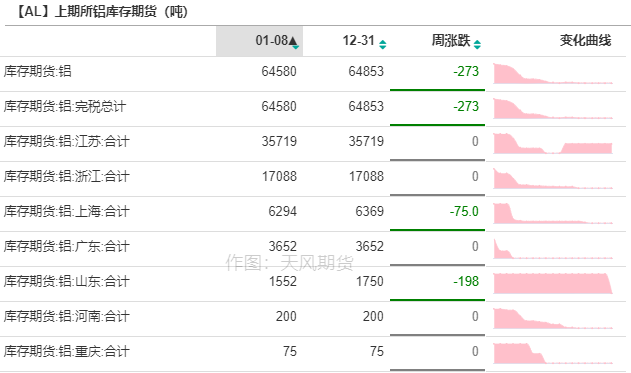

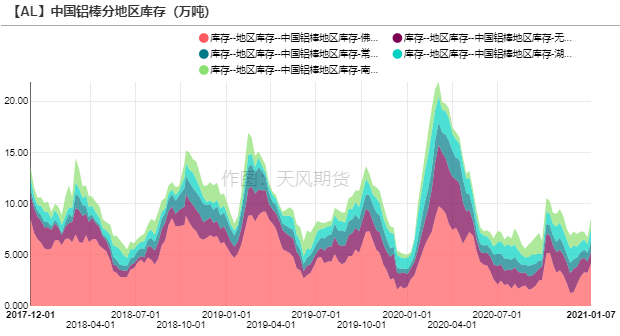

消費轉淡,鋁錠如期累庫,上周累庫幅度爲5.1萬噸,基本符合預期。但是目前社會庫存總量爲66.4萬噸,上期所倉單在6.5萬噸以內,均處於歷史偏低水平。鋁棒庫存增加1.48萬噸至8.57萬噸,主流消費地區中無錫、佛山加工費分別爲260、220元/噸,市場整體交投表現不佳,持貨商出貨乏力,下遊買興較弱。

操作建議及邏輯:空單繼續持有。當前鋁基本面邊際轉弱,電解鋁冶煉利潤雖然縮窄,但並不足以扼制新增產能釋放的積極性,供應擡升趨勢不變,而進口利潤雖然轉負,但受船期影響,1月仍然會有進口鋁錠流入;需求方面,寒潮來襲疊加河北疫情管控,鋁材開工環比下滑,由於板帶等訂單表現尚可,消費沒有出現斷崖式走低,預計1月份累庫幅度在20萬噸左右。策略上,建議前期空單可繼續持有,需持續跟蹤庫存變化情況,春節過後庫存峯值顯現時可適當減空。

風險提示:1.海外疫情惡化;2.環保措施升級;3.擠倉風險。

策略建議

行情回顧:供需雙旺,滬鋁持續反彈

現貨升水收窄,滬鋁偏弱運行

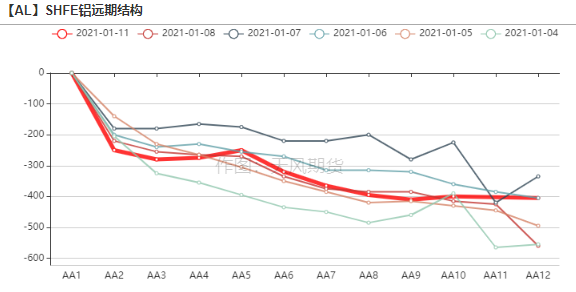

* 上周滬鋁主力震蕩偏弱運行,收於15340元/噸,周跌幅0.78%。受寒潮影響,東北地區南部、華北、黃淮、江淮東部的部分地區氣溫將創入冬以來新低,影響下遊開工,淡季效應逐漸顯現,現貨升水走弱,back結構轉弱,庫存積累5.1萬噸。而目前庫存總水平在66.4萬噸,處於歷史上相對偏低位置,疊加倉單不足6.5萬噸,在鋁價下方形成支撐。

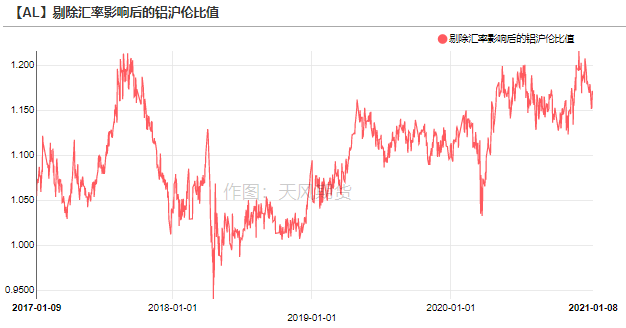

* 受美元走弱及油價提振影響,海外鋁價走勢出現分化,LME鋁價震蕩偏強,周漲幅爲2.10%,收於2022美元/噸,0-3升貼水轉正,爲2.5美元/噸。滬倫比值走低至1.169附近,電解鋁進口盈利不再。

數據來源:Wind,天風期貨研究所

疫情幹擾運力情景再現,氧化鋁是否重蹈覆轍?

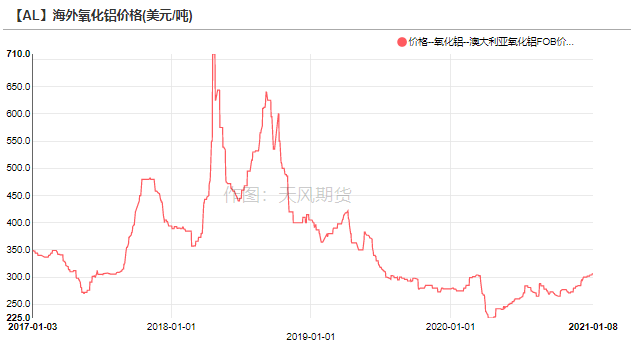

海外氧化鋁需求復蘇,價格企穩回升

* 近期海外電解鋁廠調整生產計劃,在高利潤的驅使下,閒置幾年的產能也計劃重啓,如美鋁旗下的Bécancour、Portland、Warrick鋁廠和海德魯的Husnes鋁廠等。而俄鋁的新增產能原本計劃於2020年Q4投產,也因疫情推遲到2021上半年,因而對氧化鋁需求提高,澳鋁FOB價格企穩回升至306美元/噸,進口利潤仍然爲負,短期對國內衝擊減小。

數據來源:SMM,Wind,天風期貨研究所

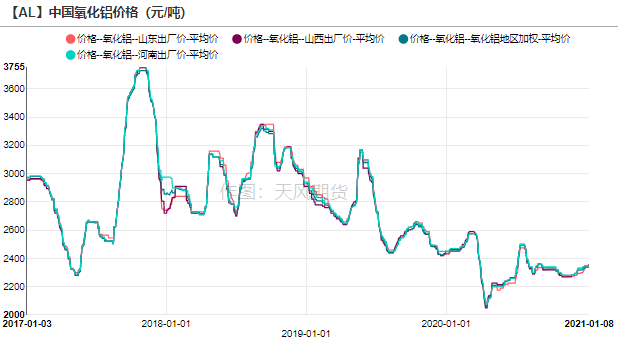

疫情管控升級,氧化鋁運輸成本提高

* 近期國內北方地區受到寒潮影響,以及河北疫情管控升級,境內多條高速禁止上道、勸返車輛,對氧化鋁的運輸造成較大影響,出現了類似2020年初的情況,一方面是車輛繞行導致運費的提高,另一方面是電解鋁廠的氧化鋁庫存天數下滑,近期氧化鋁現貨詢盤數量增加,買方對價格接受能力提高,山西、河南地區氧化鋁三網報價企穩回升,分別達到2355和2350元/噸,基本都能盈利。

* 然而2020年4月國內開始復工之後,運力問題得到解決,氧化鋁價格迎來快速下跌,歸根到底是過剩猶存,未來國產氧化鋁會不會重蹈覆轍,需要觀察閒置產能和新增產能的釋放情況,總體難言樂觀。

數據來源:SMM,安泰科,天風期貨研究所

電解鋁冶煉利潤和進口利潤均回吐

疫情插曲不改供應擡升主線

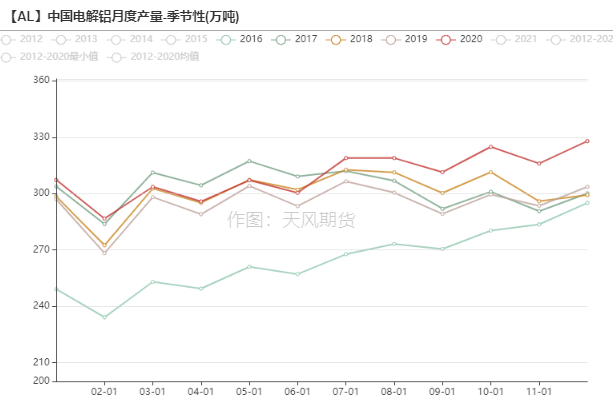

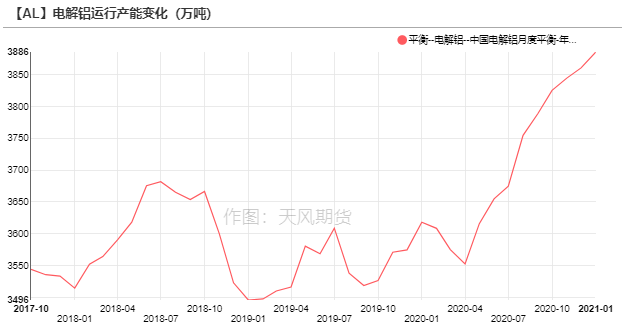

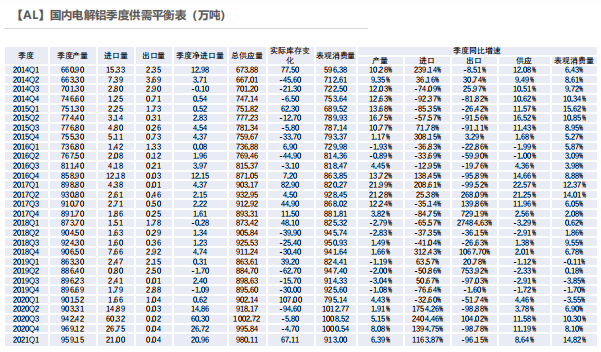

* 2020年12月,中國電解鋁產量爲327.9萬噸,同比增長8%,日均產量達到10.58萬噸,全年產量爲3716.38萬噸,同比增長4.9%。

* 疫情只是短暫地打斷了投產節奏,西南地區新增產能在2020年持續釋放增量,合計249.9萬噸,疊加部分鋁廠復產、採暖季限產的影響,年底運行產能擡升285.8萬噸至3860.8萬噸,供應擡升主線不變。

數據來源:SMM,天風期貨研究所

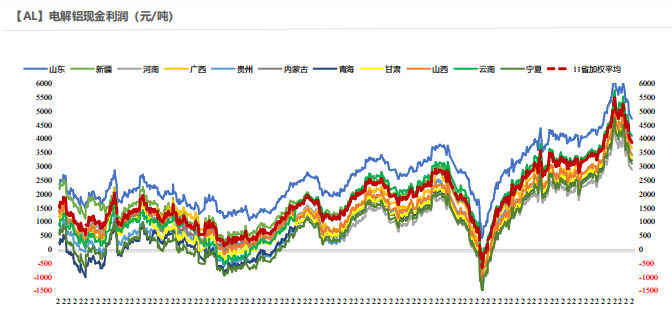

電解鋁行業利潤逐漸回歸合理水平

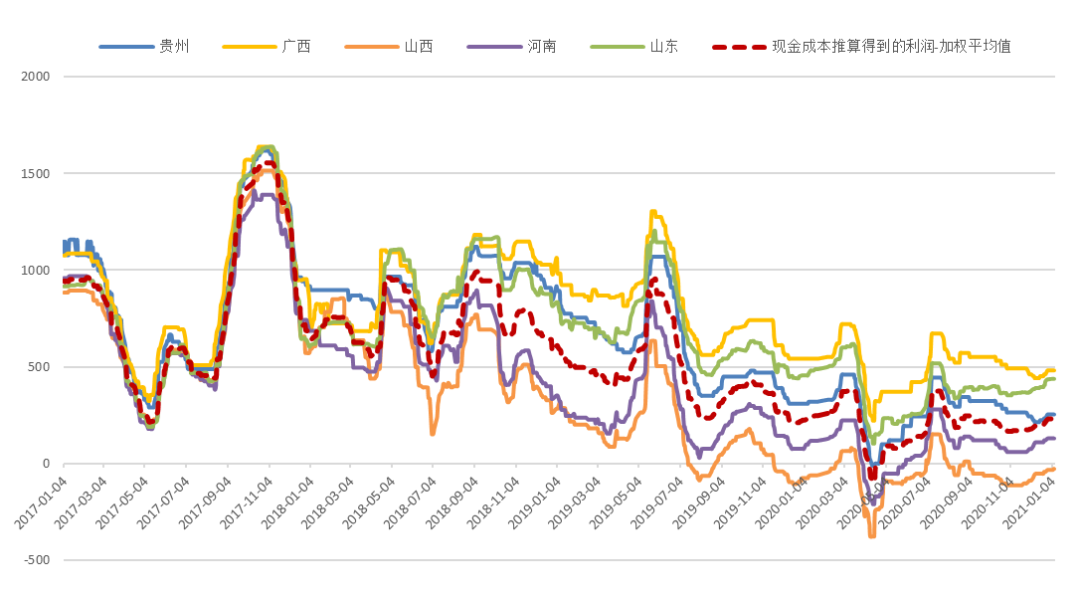

* 近期鋁價重心下移,疊加成本端氧化鋁、陽極價格的擡升,噸利潤回吐1200元,按現金成本計算的電解鋁行業利潤大約爲4000元/噸,逐漸回歸合理水平。

數據來源:SMM,Wind,天風期貨研究所

2021年新增產能有224.2萬噸待投

* 目前的利潤水平並不會扼制新增產能釋放的積極性,2021年預計有224.2萬噸左右的新產能待投,增量主要集中在雲南地區,全年產量增速預計超過6%。

數據來源:SMM,天風期貨研究所

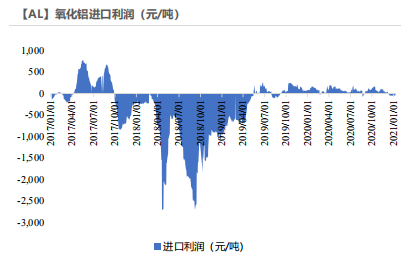

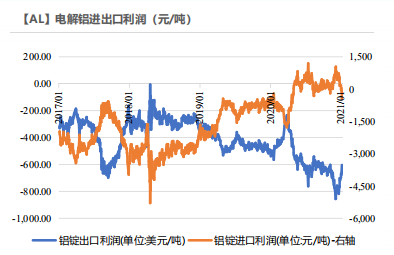

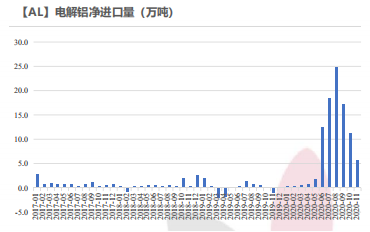

進口窗口關閉,保稅區庫存積累

* 據海關統計,2020年1-11月電解鋁淨進口量達到92.53萬噸,而2019年爲淨出口0.08萬噸。國內外疫情周期錯位,滬倫比值不斷走高,導致電解鋁進口窗口罕見打開,進口利潤分別在7月中旬和12月初達到高點。受進口船期的影響,有一個月左右的滯後,12月進口量預計環比走高,全年淨進口量或超過100萬噸。

* 近期比值回落,截至1月8號,電解鋁進口利潤大約在-100元/噸附近,上海保稅區庫存小幅上升至9680噸,等到未來進口窗口打開再逐漸流入國內。

數據來源:SMM,天風期貨研究所

淡季來臨,累庫情況符合預期

冷冬、疫情等多重因素制約下遊開工

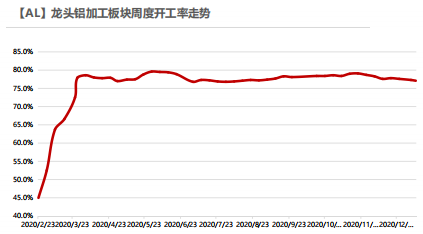

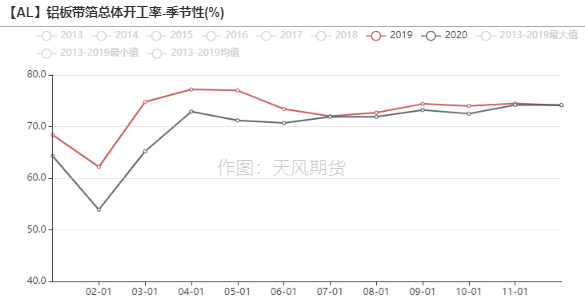

* 從周度開工來看,龍頭企業總體開工率下降0.2%,不同地區有所分化,需求轉差以及疫情嚴控,河北鋁加工企業較多減產或停產;河南下遊仍受限產影響,難以開工,庫存積累明顯,其他地區相對平穩。分品種方面,1月份鋁板帶企業訂單旺盛,大型企業排產較12月更爲飽和,而受天氣和疫情影響,建築型材和線纜開工轉弱。

數據來源:SMM,天風期貨研究所

淡季鋁錠累庫情況符合預期

* 消費轉淡,鋁錠如期累庫,上周累庫幅度爲5.1萬噸,基本符合預期。但是目前社會庫存總量爲66.4萬噸,上期所倉單在6.5萬噸以內,均處於歷史偏低水平。結合目前的供需情況,預計1月累庫幅度在20萬噸左右。

數據來源:SMM,Wind,天風期貨研究所

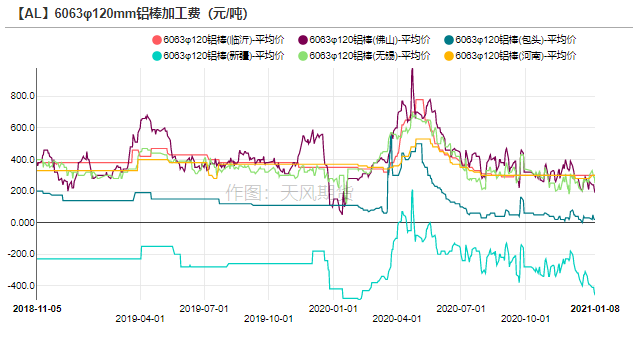

鋁棒加工費低位徘徊,市場交投欠佳

* 鋁棒庫存增加1.48萬噸至8.57萬噸,主流消費地區中無錫、佛山加工費分別爲260、220元/噸,市場整體交投表現不佳,持貨商出貨乏力,下遊買興較弱。

數據來源:SMM,Wind,天風期貨研究所

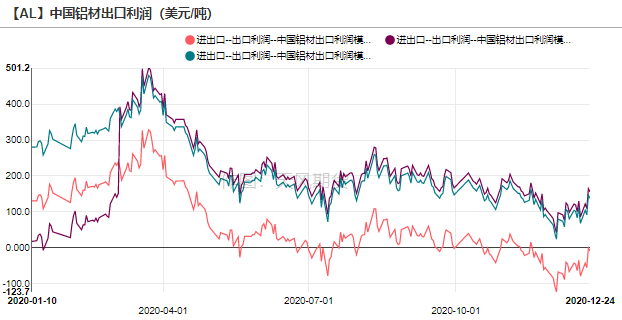

出口訂單環比好轉,但難以恢復至前兩年盛況

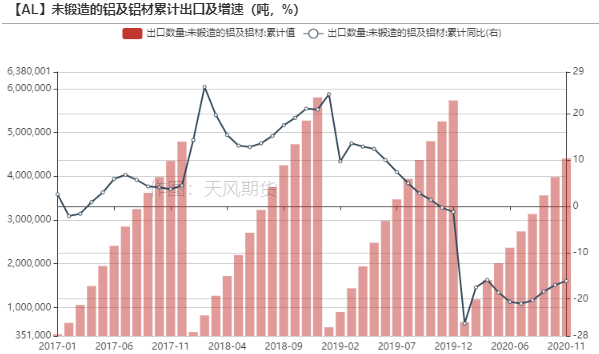

* 2020年1-11月,未鍛軋鋁及鋁材累積出口量爲440.39萬噸,累計同比下滑16.21%。鋁價內強外弱,且人民幣處於升值通道中,鋁材出口利潤收窄,不利於出口。

* 隨着疫苗問世,海外經濟復蘇步伐加快,出口訂單情況逐月好轉,2021年鋁材出口有望恢復正增長,但難以回到2019年趕工盛況的水平。

數據來源:SMM,Wind,天風期貨研究所

供需平衡情況

* 綜上,當前鋁基本面邊際轉弱,電解鋁冶煉利潤雖然縮窄,但並不足以扼制新增產能釋放的積極性,供應擡升趨勢不變,而進口利潤雖然轉負,但受船期影響,1月仍然會有進口鋁錠流入;需求方面,寒潮來襲疊加河北疫情管控,鋁材開工環比下滑,由於板帶等訂單表現尚可,消費沒有出現斷崖式走低,預計1月份累庫幅度在20萬噸左右。

關注指標:社會庫存(周一、周四公布)、保稅區庫存(每周一公布)、新增產能投產情況(不定時公布)、棒杆加工費(每天公布)等。

數據來源:SMM,Wind,天風期貨研究所