內容提要

目前仍需關注節前備貨情況,預計因疫情企業備貨節奏將會提前,但下遊企業放假亦早於往年,但上遊企業目前來看均按進度生產,節前將出現供大於求的格局,各層面庫存均出現了持續性的累積情況。

宏觀面來看本周市場的焦點在拜登的American Rescue Plan上面,周四1.9萬億美元刺激計劃爲市場帶來情緒上的提振。該議案將會用於疫情和救助家庭企業等上面,同時市場仍對下月提出的另一份刺激計劃抱有預期,或將在基建等方面有舉措。

操作建議

滬鋁關注上方壓力位15500元/噸一線,下方在14300-14500元/噸有支撐,配合持倉及宏觀面變化決定後市操作。

風險提示

利多:疫情好轉;全球大幅放水;中國宏觀有進一步寬鬆預期。

利空:美股、原油出現大幅回落;疫情再度加重,病毒變異加劇。

01

行情回顧滬鋁主力2103合約本周於15320元/噸開盤,周初開盤爲周內最高點15300元/噸上方壓力極大,轉而快速回落至15000元/噸平臺,並於收盤跌破。周二圍繞14900元/噸平臺展開爭奪,但日內最低一度跌至14700元/噸關口。周三開盤後試圖再次突破15000元/噸,但承壓屢次突破魏國,轉而下午再度走低。周四低開後窄幅整理,下午收到市場帶動走高,但14900元/噸平臺依然遇阻,上行乏力。周五低開後跟隨市場走高,但依然未能突破15000元/噸平臺轉而回落,收盤主力合約收於14875元/噸,周比下跌3.31%

02

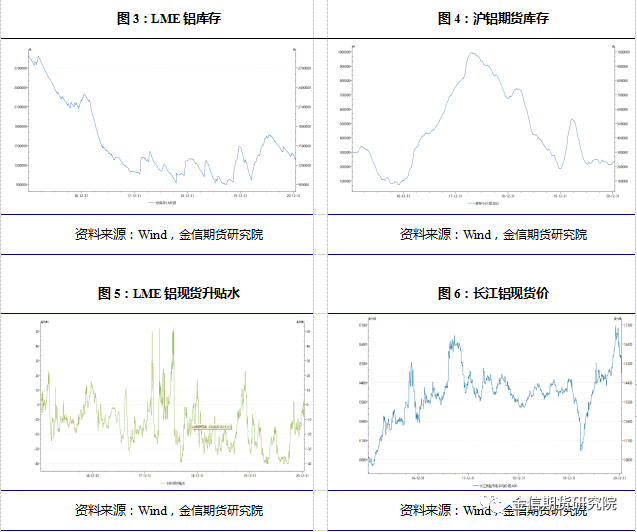

現貨庫存匯總本周五SMM統計上海地區保稅鋁錠庫存較前一周五增加3500噸,主因前期原鋁進口窗口打開,進口鋁錠到港量增加。1月14日,SMM統計國內電解鋁社會庫存68.4萬噸,周度累庫2.0萬噸。 據SMM了解,臨近年關,1月北方市場鋁型材企業開工均有不同幅度的走弱,多數企業表示在1月底放假,另外,受政府鼓勵原地過節政策影響,個別企業擔憂員工年後復工不易,爲防止員工流失不放假可能性大 ,每日給予一定的生活補貼;河北地區型材企業4家,受疫情影響均已停工,目前疫情仍有加重趨勢,持續時間預計較長,年後再復工可能性大;天津地區型材企業2家,均反應受疫情影響訂單縮減,有提前放假打算,具體時間都不是很確定,仍需關注疫情影響及政府政策。

03

一周新聞數據匯總1. 據海關總署網站數據,中國12月未鍛壓鋁及鋁材出口量爲456130.4噸。2020年未鍛壓鋁及鋁材的全年出口量爲4857434.8噸,較2019年下滑15.2%。(海關總署)2. 海關總署:中國2020年未鍛軋鋁及鋁材出口486萬噸。(海關總署) 3. 1月第一周的日均零售是4.7萬輛,同比下降7%,環比12月第一周增長3%。休假時間較長是今年開局不強的重要因素。由於今年1月元旦休假3天,加之9-10日的休假,一共休假5天;相對去年的1-10日總共休假3天,今年的休假時間較長,產銷的節奏相對慢一些。1月月初的車市零售表現平穩,另一個原因是去年年末最後一周走勢較強,今年的1月第一周的銷量尚未有效恢復。隨着春節臨近,車市零售會持續拉升。(乘聯會)4. 從中國汽車工業協會獲悉,中國12月份汽車銷量283.1萬輛,同比增長6.4%;1-12月累計銷量2531.1萬輛,同比下降1.9%。中國12月份新能源汽車銷量24.8萬輛,同比增長49.5%;2020年1-12月累計銷量136.7萬輛,同比增長10.9%。(中汽協)5. 乘聯會:2020年國產狹義乘用車全年批發銷量達1976.3萬輛,同比下降6.3%。排名前三的是一汽大衆、上汽大衆和上汽通用。市場的銷量超過了預期,體現了行業在連續兩年下降後的穩步回升態勢。(乘聯會)

04

行情分析及思路滬鋁本周低位橫盤整理,但在跌破重要的15000元/噸平臺,支撐位下移至14600元/噸。從現貨市場來看,高價下遊接受度差,周度出現累庫且累積速度加快。同時臨近新年消費疲弱明顯,在疫情以及高價的影響下,下遊部分廠家已逐步開始放假,而前期因環保限產的企業復工進度亦不如預期。目前仍需關注節前備貨情況,預計因疫情企業備貨節奏將會提前,但下遊企業放假亦早於往年,但上遊企業目前來看均按進度生產,節前將出現供大於求的格局,各層面庫存均出現了持續性的累積情況。宏觀面來看本周市場的焦點在拜登的American Rescue Plan上面,周四1.9萬億美元刺激計劃爲市場帶來情緒上的提振。該議案將會用於疫情和救助家庭企業等上面,同時市場仍對下月提出的另一份刺激計劃抱有預期,或將在基建等方面有舉措。消費趨弱庫存累積,鋁價並未跟隨宏觀市場大幅走強,預期下周滬鋁將落在14300-15000元/噸區間。