內容提要

市場普遍預期本周庫存將會出現顯著累積,但是從調研數據來看,本周庫存未能如市場所料。其主要原因是因爲運輸不暢導致到貨量有限,同時鋁水佔比依然高於鋁錠量,且下遊節前備貨積極。但是下周消費端開始逐步放假,庫存將會如預期累積,且西北、新疆等地汽運緊張情況近期有所緩解,但因發運周期在 7-10 天,華東、廣東兩個主要消費地預計下周開始會有大量到達緩解現貨緊張。宏觀面來看本周市場的焦點在美元的回升,美國大選結束後海外樂觀情緒快速降溫,令美元重返90之上。而國內本周由於資金面趨緊,導致市場情緒發聲轉變,股市、期市都出現一定回落。下周臨近長假國內資金面緊張能否緩解將會至關重要,如依舊沒有寬鬆措施出臺,則市場仍將維持偏弱格局。 操作建議滬鋁關注上方壓力位15500元/噸一線,下方在14300元/噸有支撐,配合持倉及宏觀面變化決定後市操作。

風險提示

利多:疫情好轉。 全球大幅放水。中國宏觀有進一步寬鬆預期。

利空:美股、原油出現大幅回落。疫情再度加重,病毒變異加劇。

01

行情回顧

滬鋁主力2103合約本周於14840元/噸開盤,周初開盤後嘗試向上突破,最高漲至15120元/噸即告回落,轉而快速回落跌破15000元/噸平臺,收於14900元/噸平臺。周二早盤在14900-15000元/噸區間窄幅震蕩,下午再度向下突破跌至14775元/噸。周三回升至14800-14900元/噸區間震蕩,上下兩難尋求突破。周四低開後再度向下突破,14775元/噸平臺再度獲得支撐,日內多次測試該平臺均止跌企穩。周五開盤後大幅走高,重回14900元/噸平臺之上,整理後下午再度向15000元/噸關口衝擊,尾盤站穩該重要平臺,主力合約收於15005元/噸,周比上漲0.67%

02

現貨庫存匯總

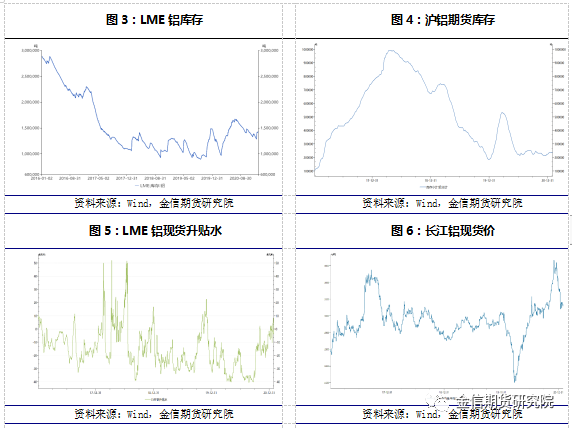

1月28日,SMM統計國內電解鋁社會庫存68.2萬噸,周度累庫1.3萬噸,主因部分地區如無錫、鞏義等,下遊節前備庫持續,且新疆、西南到貨無明顯增量。 本周五(1月29日)SMM統計上海保稅區鋁錠庫存合計24000噸,環比上周五增加7300噸。1月電解鋁進口窗口關閉,但周內仍有部分鋁錠到港,並流入保稅區倉庫。

03

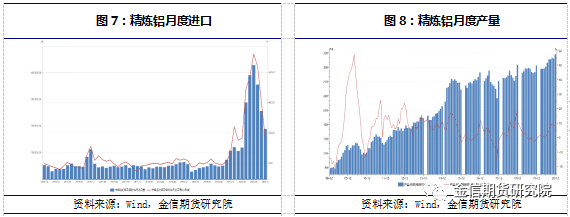

一周新聞數據匯總1.市場分析機構惠譽國際稱,隨着全球經濟增長預期反彈,預計全球鋁需求將出現更廣泛的復蘇。惠譽表示,由中國出口增長推動的全球供應增加,將限制生產平衡減少的範圍。惠譽維持其2021年鋁價預測爲1850美元/噸,高於2020年covid-19大流行期間的1731美元/噸。中國在全球市場的供應將會增加,這將限制價格的上漲。惠譽預計,隨着全球經濟增長預計將出現反彈,全球鋁需求將出現更廣泛的復蘇,這將有助於減少供應過剩。惠譽預測,隨着中國新增約300萬噸的產能,並朝着每年4500萬噸的上限不斷攀升,2021年中國鋁產量將增長2.0%。2. 2020年中國鋁材產量累計5779.3萬噸,同比增長8.6%。其中:山東地區累計產量1137.87萬噸;河南累計產量爲1031.56萬噸;廣東省累計產量爲528.32萬噸。2020年電解鋁產量累計3708.0萬噸,同比增長4.9%。2020年,鋁合金產量累計963.6萬噸,同比增長8.5%。2020年,氧化鋁產量累計7313.2萬噸,同比增長0.3%。其中:山東地區累計產量2800.78萬噸;山西地區累計產量爲1812.39萬噸;河南地區產量爲1010.87萬噸;廣西地區產量爲941.06萬噸。(國家統計局) 3.據監測數據顯示,12月,中國汽車市場用鋁量爲36.93萬噸,較上月環比減少0.25%,較去年同期同比增加5%。1-12月份,中國汽車市場用鋁量爲327.51萬噸,較去年同期下跌2.08%。展望2021年,汽車銷量或再次刷新紀錄,而新能源汽車也有望從政策驅動型向市場驅動型轉變,在電動化、數字化、智能化、網聯化的方向驅動下,汽車產業或迎來加速產業升級,輕量化的發展方向也會提高汽車市場的用鋁量。(卓創金屬)

04

行情分析及思路滬鋁本周繼續在14700-15000元/噸區間內震蕩整理,多次向下突破獲得支撐位,周五再度站上15000元/噸重要關口。從現貨市場來看,高價下遊接受度差,周度出現累庫且累積速度加快。市場普遍預期本周庫存將會出現顯著累積,但是從調研數據來看,本周庫存未能如市場所料。其主要原因是因爲運輸不暢導致到貨量有限,同時鋁水佔比依然高於鋁錠量,且下遊節前備貨積極。但是下周消費端開始逐步放假,庫存將會如預期累積,且西北、新疆等地汽運緊張情況近期有所緩解,但因發運周期在 7-10 天,故華東、廣東兩個主要消費地尚未有大量集中到貨,預計下周開始會有大量到達緩解現貨緊張。宏觀面來看本周市場的焦點在美元的回升,美國大選結束後海外樂觀情緒快速降溫,令美元重返90之上。而國內本周由於資金面趨緊,導致市場情緒發聲轉變,股市、期市都出現一定回落。下周臨近長假國內資金面緊張能否緩解將會至關重要,如依舊沒有寬鬆措施出臺,則市場仍將維持偏弱格局。延遲抵達的鋁錠現貨將會於下周抵達,屆時庫存將會快速累積,預期下周滬鋁將落在14300-15500元/噸區間。