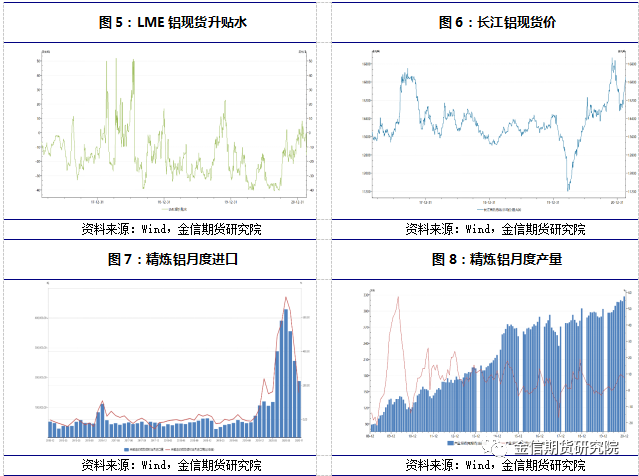

長假期間倫鋁走強,而國內社會庫存雖然累積,但累庫量較市場預期低,對價格有不小的支撐。同時節假日期間運輸延後,下遊企業開工供應將會短期偏緊。由於國家提倡就地過年,因此下遊企業開工較往年提前,部分企業已於本周開始復產,消費旺季或將提前到來。下周下遊復工進度更快,採購需求將會加大,現貨市場升水將會維持。宏觀面來看長假期間歐美疫情好轉,且疫苗接種速度加快,市場情緒得到提振。同時美元指數一度回落,而美國極寒天氣令原油價格大漲,也一定程度上推升了鋁的成本。國內市場節後流動性暫未出現較大問題,市場信心較好。 操作建議滬鋁關注上方壓力位17000元/噸一線,下方在16500元/噸有支撐,配合持倉及宏觀面變化決定後市操作。

風險提示

利多:疫情好轉;全球繼續大幅放水;中國宏觀有進一步寬鬆預期。

利空:美股、原油出現大幅回落;疫情再度加重,病毒變異加劇。

01

行情回顧滬鋁主力2104合約本周僅兩個交易日,於16100元/噸跳空高開,開盤後在16300元/噸平臺稍作整理,下午再度發力上行,尾盤收於16500元/噸平臺之上。周五再度高開於16600元/噸平臺之上,周最高漲至16680元/噸。但之後出現一定回落,在16400元/噸平臺獲得支撐,主力合約收於16490元/噸,周漲幅3.71% 。

02

現貨庫存匯總

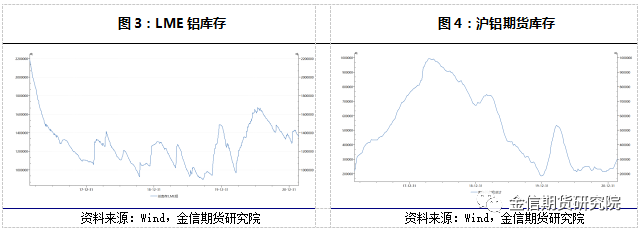

2月18日,SMM統計國內電解鋁社會庫存90.1萬噸,春節期間累庫12.6萬噸,無錫、南海及鞏義地區貢獻主要增量,需持續關注節後供需錯配情況。

SMM統計,截至2月5日上海保稅區鋁錠庫存爲35000噸,環比上周五增加11000噸,當前保稅區鋁錠庫存爲近5個月新高,進口窗口關閉後,鋁錠開始在保稅區倉庫累積。

03

一周新聞數據匯總

1. 乘聯會發布1月全國乘用車市場深度分析報告:1月狹義乘用車產量1862165輛,同比增33.7%,批發銷售2028417輛,同比增26.8%,出口74986輛,同比增116.7%,零售銷售2160400輛,同比增25.7%。(乘聯會)

2.力拓(Rio Tinto)對鋁行業的前景持樂觀態度,但是對新冠疫情的持續幹擾持謹慎態度。力拓2020年財務報告顯示,雖然2021年鋁需求預計反彈,但是新冠疫情的持續限制和政治風險依然存在。該公司表示,2020年運輸行業需求尤其疲弱,但是包裝行業需求強勁。在中國,由於實施更嚴格的環境措施,加上中國國內鋁土礦礦牀枯竭,中國繼續推動對海運鋁土礦的需求。2020年力拓生產318萬噸鋁,5610萬噸鋁土礦,804萬噸氧化鋁。2021年的產量指導包括,鋁產量預計爲310-330萬噸,鋁土礦產量預計爲5600-5900萬噸,氧化鋁產量預計爲780-820萬噸。

3. 世界金屬統計局公布的最新報告顯示,2020年1-12月全球原鋁市場供應過剩154.6萬噸,2019年全年爲供應過剩46.2萬噸。2020年全球原鋁產量同比增1%,中國產量預估爲3708萬噸,當前佔到全球總產量的56%左右。2020年全球原鋁需求量同比減少0.6%至6477萬噸,較2019年減少42.2萬噸。其中,中國表觀需求量較2019年增加64%。中國在2020年成爲未鍛造鋁淨進口國。2020年12月,全球原鋁產量爲575.75萬噸,需求量爲559.40萬噸。(WBMS)

04

行情分析及思路

長假期間倫鋁走強,而國內社會庫存雖然累積,但累庫量較市場預期低,對價格有不小的支撐。同時節假日期間運輸延後,下遊企業開工供應將會短期偏緊。由於國家提倡就地過年,因此下遊企業開工較往年提前,部分企業已於本周開始復產,消費旺季或將提前到來。下周下遊復工進度更快,採購需求將會加大,現貨市場升水將會維持。

宏觀面來看長假期間歐美疫情好轉,且疫苗接種速度加快,市場情緒得到提振。同時美元指數一度回落,而美國極寒天氣令原油價格大漲,也一定程度上推升了鋁的成本。國內市場節後流動性暫未出現較大問題,市場信心較好。

下遊復工進度加快,庫存轉爲減少,預期下周滬鋁將落在16500-17000元/噸區間。