【20210225】桑榆非晚,一飛衝天-鋁

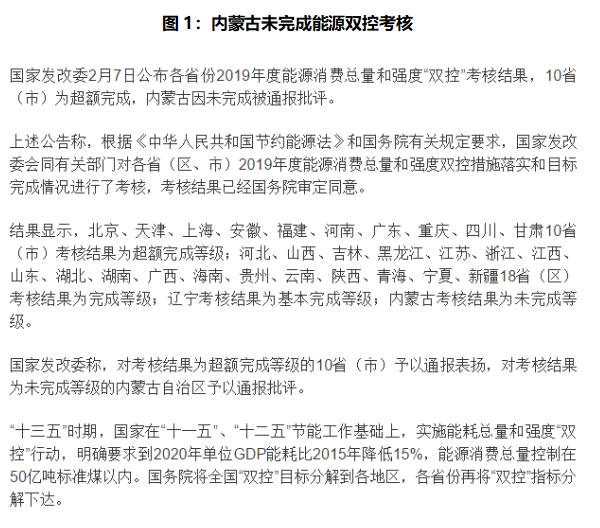

隔夜滬鋁主力合約大漲,一舉突破17000元/噸關口,日內維持迅猛漲勢,觸及漲停,報17635元/噸,創下9年以來新高。此次大漲,直接原因在於內蒙古未完成2019年度能源雙控考核,國務院對其予以批評,未來內蒙古電解鋁產能有減產可能性,市場傳言蒙東地區已有3家電解鋁廠計劃檢修。

數據來源:百度文庫、天風期貨研究所

數據來源:Wind、天風期貨研究所

爲此,我們梳理了內蒙古電解鋁廠的運行情況,全省在產產能約596.8萬噸,佔全國電解鋁產能比重爲15%,其中蒙東地區產能爲266萬噸,根據各家調研信息來看,目前B廠建成但尚未投產,有檢修計劃的是A、C、D廠,影響年產能約15萬噸。

數據來源:SMM、鋼聯、天風期貨研究所

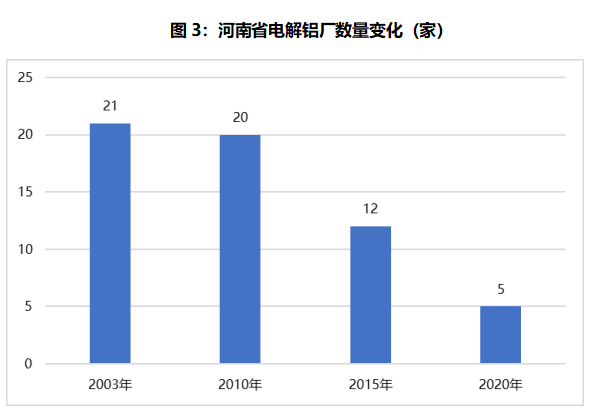

鋁價一舉漲停,遠不止15萬噸的預期減產量就可以促成,而是此時的行情和2010年極爲相似。2010年四季度,全球經濟復蘇速度回升,美國第二輪QE開啓,各國通脹壓力普遍加大,大宗商品價格不斷走強。當時,國內出臺了《國務院關於進一步加大工作力度確保實現“十一五”節能減排目標的通知》,多省爲突擊完成"十一五"減排目標而強行限電,彼時河南還是中國的電解鋁產能最大省份,2010年10月19號,焦作萬方成爲第一個正式宣布減產的電解鋁企業。河南省的減產規模由最初預期涉及18萬噸而不斷升級,企業被要求減產的幅度從1/3擴大至1/2-2/3不等,年底涉及產能約200萬噸。河南電解鋁廠的電力成本不斷提高,出現了產能退出、向西南地區轉移的情況,2010年的20家企業,到2015年底只有12家。

數據來源:SMM、阿拉丁、天風期貨研究所

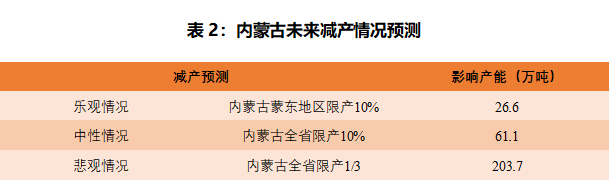

當前電解鋁行業利潤豐厚,全行業現金成本利潤超過5000元/噸,內蒙古成本低廉,企業自主減產意願較低,因此在最樂觀的情況下,減產或僅限於蒙東地區,按10%的比例,涉及26.6萬噸;從中性角度考慮,內蒙古全省未通過考核,未來蒙西也有可能出現減產情況,按10%比例,全省則涉及約61萬噸的減產;而在最悲觀的情況下,參考2010年河南的限電減產措施,即超過1/3,涉及產能超過200萬噸。

數據來源:SMM、鋼聯、天風期貨研究所

不僅如此,內蒙古2022年及以後仍有100多萬噸的新產能規劃,在碳排放的限制之下,落地有一定困難。2010年之後中部地區產能逐步往西南、華北地區遷移,內蒙古鋁廠的待落地產能可選擇性不多,山東、貴州等地也出臺禁止電解鋁行業違規新增產能項目的政策,因而這些指標可能會流轉至雲南、四川等省份,逼近產能天花板的時間也相應推遲。

然而,通過復盤歷史行情,我們發現,在利潤足夠高的情況下,電解鋁產能就可以繼續開出。2011年7月工信部披露了一批落後產能淘汰名單,雖然此時產能逐漸往西部轉移,但是過於無序,中東部鋁廠退出不健全,開工此消彼長,電解鋁產量仍然錄得11%的同比增速。鋁價在8月達到18175元/噸,也是十年來的高點,而四季度需求開始走弱,房地產調控政策重拳出擊,汽車產銷和鋁材出口增速放緩,電網投資表現平平,需求頂顯現,供需從緊平衡轉爲寬鬆,利潤頂也隨之而來,鋁價開啓了近5年的長熊。

2021年一季度利潤已經讓行業人士嘆爲觀止,但供給側改革政策扼制了胡亂擴張的情景再現,西南地區電解鋁新增產能在有序釋放。

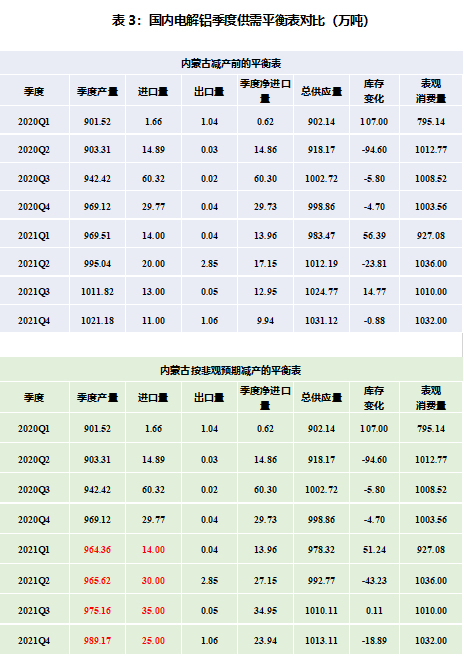

步入金三銀四,國內地產竣工、汽車、光伏等終端消費可期,海外經濟復蘇帶動鋁材出口,電解鋁庫存拐點即將來臨,之前我們預期二季度有24萬噸左右的供需缺口,在內蒙古鋁廠減產背景之下,缺口放大。如果內蒙古全省減產1/3並貫穿全年,甚至年度平衡都將轉爲缺口,那麼需要給予電解鋁行業更高的利潤去刺激開工,鋁價有望繼續上行突破前高,back結構擴大,同時滬倫比值還將走高,進口鋁錠流入。而從中長期來看,需要觀察下一輪需求頂的出現,警惕企業的產能擴張衝動。

數據來源:SMM、鋼聯、天風期貨研究所

聯系人:胡佳純

從業資格證號:F3065143

投資諮詢證號:Z0015593

郵箱:hujiachun@thanf.com