一、二月行情回顧—宏觀和基本面再共振,鋁價衝破新高

在經歷了一月維持震蕩偏弱的局面後,滬鋁在二月迎來快速拉漲,支撐價格不斷上行的因素既包含宏觀因素又包含基本面因素,滬鋁價格也迎來本輪周期的新高。宏觀方面,疫苗推廣速度較快,海外經濟復蘇樂觀,同時拜登政府1.9萬億財政刺激計劃落地概率增加以及美聯儲持續鴿派言論,宏觀情緒再次被點燃。供需方面,節前雖有累庫,但累庫幅度不及預期,疊加部分地區鼓勵原地過節,市場預期下遊節後開工較往年較快,臨近月底,蒙東地區因能耗雙控未達標而造成區域內冶煉廠部分減產,降低能耗,引發供應擔憂。

二、供應端—產能投放加快,但內蒙幹擾削弱年內過剩量級

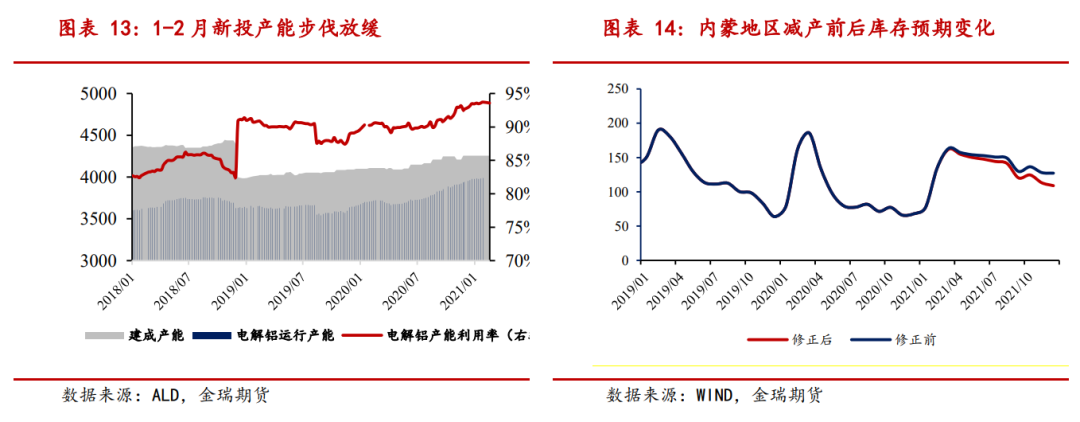

在2020 年四季度較大規模的投產後,1-2月我國新建產能投放速度放緩,受到建設進度以及假期因素等影響,根據阿拉丁統計,1-2月運行產能僅增加10萬噸,主要由雲南地區貢獻。進入三月,在假期因素褪去以及利潤持續高位的影響下,中國新建產能將重回較快投放速度中,雲鋁海鑫、宏泰鋁業等新建產能繼續投放,此外陝縣恆康鋁業將於3月初進行復產。

盡管3月開始國內新建產能投放速度加快,但2月底蒙東地區因能耗雙控問題對該區域內電解鋁廠要求壓產,目前兩家已經停槽,剩餘一家有計劃停槽,總計影響產能15萬噸左右。除當期影響外,原計劃於三季度投產的白音華項目預計年內投產進度會被推後,因此將供應幹擾考慮之後,全年國內供需平衡過剩量將減少。需持續關注內蒙其他地區冶煉廠是否會受到同樣的影響。

三、需求端—淡季累庫尚可,庫存壓力不大

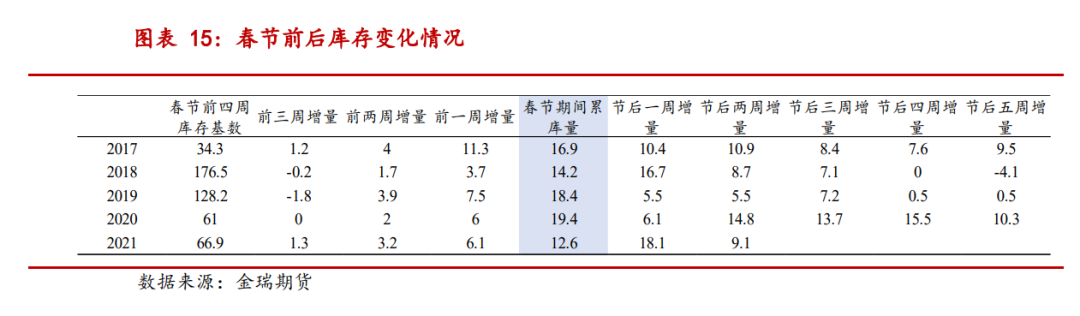

春節假期前後,國內迎來季節性累庫,受物流運輸因素的影響,節前公共倉庫累庫程度不及預期。節後物流情況改善後,到貨增加使得累庫量較往年同期高(除2020年)。考慮今年原地過節,下遊復工較往年較快,本周多數下遊便可回到節前生產水平,因此淡季庫存峯值預計仍爲近幾年低位(120-130萬噸附近)。

從終端需求來看,今年傳統消費板塊多有發力點,包括地產、汽車、家電等,其中地產竣工修復的邏輯尚在,而汽車和家電在去年低基數的情況下,存在修復動力,從去年下半年開始,兩個板塊實際上已經具有明顯的修復趨勢。但電網方面存在較大不確定性,微觀調研了解到,電網採購仍未有明顯改善,尚待觀察;新能源汽車和包裝領域維持火熱需求狀態,訂單持續,帶動1月板帶開工率維持高位,後續仍可貢獻可觀增速。

四、月度觀點—等待旺季開啓,鋁價仍具上行空間

主要觀點:3月上半月仍處於淡季累庫階段,預計累庫量峯值在120-130萬噸之間,低於前幾年的峯值水平。而隨後需求旺季將逐漸開啓,消費有望明顯回歸,重回去庫狀態。供應端,國內新建產能投放速度將加快,西南地區供應繼續增長,疊加復產產能有所貢獻,不過近期蒙東地區冶煉廠因能耗控制而壓低運行產能將一定程度緩解供應壓力,去庫狀態有望維持。

近期宏觀樂觀情緒回落,但在海外經濟持續復蘇以及政策拐點難現的情況下,宏觀仍呈現利好,周期拐點未至。在此背景下,短期鋁價雖隨宏觀情緒回落而有所調整,但宏觀拐點未至且基本面好轉的情況下,鋁價仍將上行。

策略推薦:單邊建議逢低做多;跨期布局買近拋遠。