調研背景

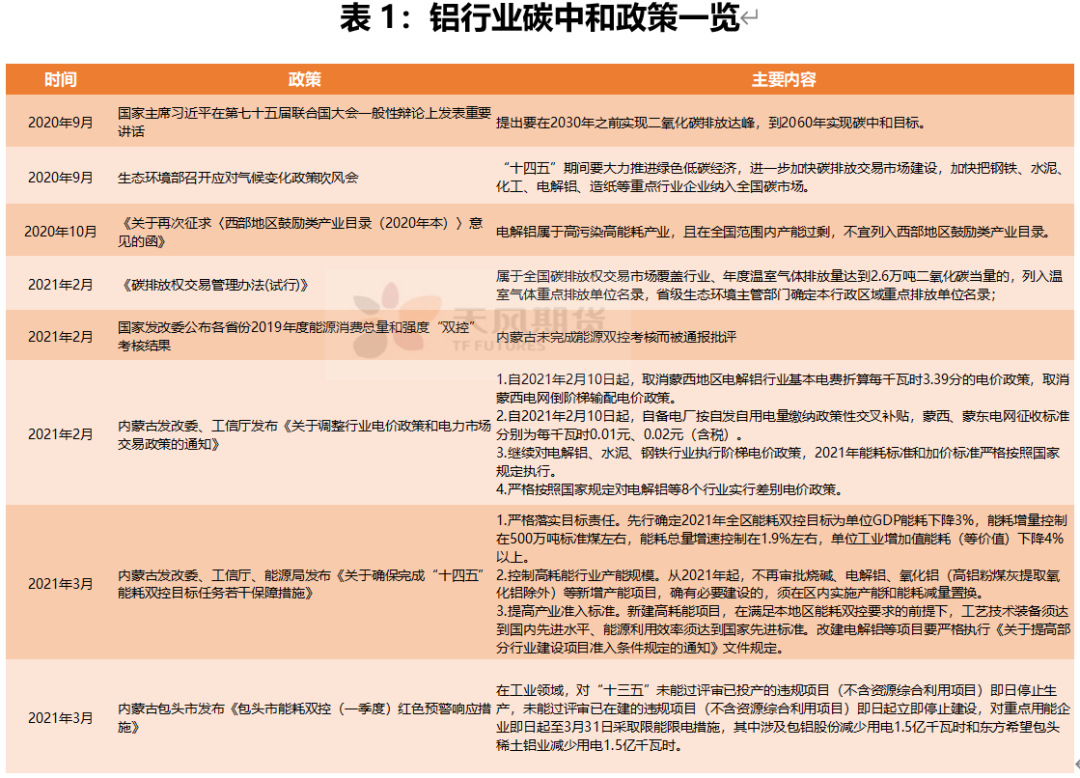

2020年9月22日,國家主席習近平在第七十五屆聯合國大會一般性辯論上發表重要講話,提出要在2030年之前實現二氧化碳排放達峯,爭取在2060年之前實現碳中和目標。近幾個月來,國家密集出臺了多項文件,體現了中國政府在推動碳中和事業上的信心和決心。2020年國內鋁行業的碳排放量約爲5.6億噸,僅次於鋼鐵行業的21.1億噸和水泥行業的20.4億噸,位居全國第三,未來要實現碳中和目標,鋁行業碳排放量是需要重點攻克的對象之一。

數據來源:公開資料整理、天風期貨研究所

而內蒙古地區電解鋁廠首當其衝,原因在於2019年內蒙古除赤峯之外的大多數地區沒有完成能效雙控考核,被通報批評,2月底蒙東地區率先傳出被要求減產。但蒙西地區同樣佔據了一半電解鋁產能,3月份包頭市爲保證完成一季度能耗雙控目標,制定能耗雙控紅色預警響應措施,其中涉及兩家電解鋁廠分別被要求減少用電1.5億千瓦時,減產、減排之風儼然從東邊吹到西邊。

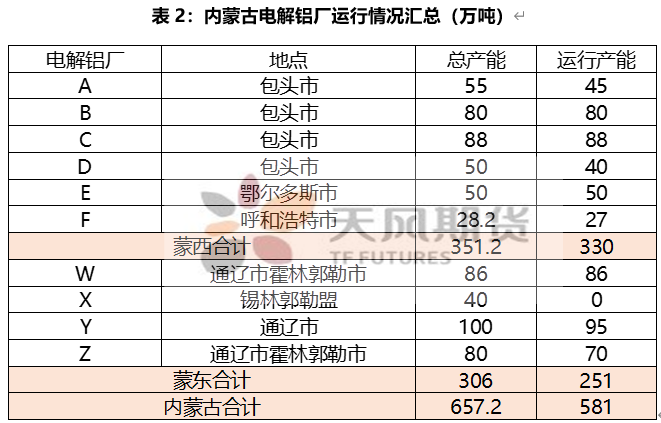

爲了進一步了解內蒙古的減產情況,自3月24日至26日,筆者和上海鋼聯一起調研內蒙古蒙西的4家電解鋁廠以及數家鋁棒、鋁杆廠。

調研結論

數據來源:SMM、鋼聯、天風期貨研究所

從電解鋁生產企業角度來看,一季度被包頭市列入能效雙控紅色預警而限電的企業,整體運行產能所受影響不大,A企業主要以優化生產工藝爲主,對落後槽型進行檢修,降低電耗,目前400KA和500KA的電解槽滿產,300KA以下的槽型需要檢修,目前200KA的槽型已經檢修完畢,240KA的還未完成;而另一家C企業,電解槽處於滿負荷運行當中,關閉了旗下的鋁杆、鋁棒生產線,約44萬噸,因而相應增加了鑄錠比例,發往華東、華南地區,同一集團下的D企業存在一定檢修。

蒙西其他電解鋁廠或有檢修,影響體量不大,基本滿產運行。未來內蒙古不再審批新的電解鋁項目,已經置換好的項目還在審核中,2021年投產的可能性較低。

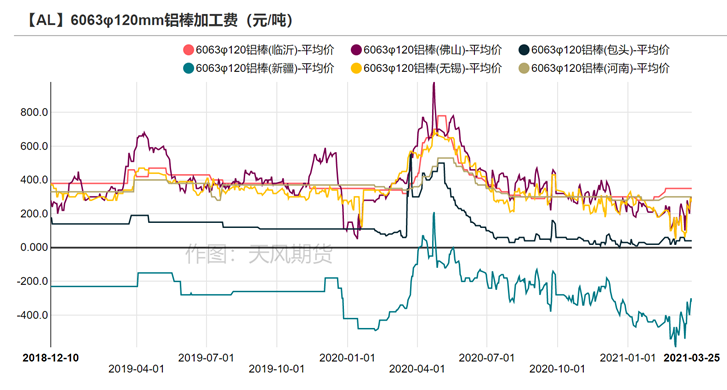

從鋁棒、鋁杆廠來看,統一反饋目前下遊畏高情緒濃厚,部分企業因爲剛需不得不採購,其中以建材爲消費終端的鋁棒加工費表現萎靡,其他終端如自行車、光伏等領域表現相對亮眼,下遊反饋自行車出口訂單激增,帶動6系、7系等鋁材消費,光伏用鋁需求近幾年邊際遞增,對鋁材質量的關注要超過對價格的關注。因而走訪的園區內,不少企業打算有轉型打算,向深加工領域發展,減少6063鋁棒的產量,增加3系、5系等產品,但這類產品一般是定制型的,沒法做庫存,需要先擁有穩定、長期的客戶才能量產。

下遊對能效雙控的反饋不一,以A企業鋁水爲原料的鋁加工廠反映目前原料供應變動不大,絕大多數照常生產;以C企業鋁水爲原料的鋁加工廠則反映園區內鋁水供應比例增加,但由於含鋁量偏高,價格有一定上浮,加工廠接受意願較低。

綜上所述,當前內蒙古能效雙控政策還未有具體細則落地,蒙西電解鋁廠檢修有限,整個內蒙古合計檢修產能預計在36萬噸附近,若二季度能效達標則有可能重啓。電解鋁新項目不再審批,影響體量較大,超過100萬噸,內蒙古總產能上限被鎖定。走訪下來,大多數企業對碳排放指標的看法比較樂觀,即便電力成本有所擡升但影響不大,反而對鋁價大幅波動下的下遊訂單表示憂心,北方民用建材方面的訂單較差,汽車、自行車、光伏等領域用鋁表現不錯,若鋁棒加工費持續萎靡可能會倒逼一些鋁棒廠減產、轉產。

內蒙古地區鋁企業詳細調研情況

A企業+B企業

產能、產量情況:老廠電解鋁產能55萬噸,B廠作爲新廠,目前產能爲80萬噸,合計有135萬噸產能。2020年滿產運行,今年內蒙古受到能效雙控政策影響,對企業提出了節約能源的要求,需要優化生產工藝,檢修300KA以下的老槽型,以降低電耗。目前200KA的槽型已經檢修完畢,240KA的還未完成。B廠三期還有45萬噸產能在籌備中,指標已經置換完成。

後續能效雙控情況:目前具體政策細則沒有落地,三期45萬噸何時投產有待商榷,建設期在1年左右,2021年投產概率低。

成本:電價近期有所上調,整體電價是0.32元/度(含稅),其中70%自備電,30%網電。氧化鋁由集團統購統銷,主要從山西、山東採購,按市場價結算。

下遊消費情況:A企業主要提供鋁液給園區內的加工廠,鑄錠比例很低,先款後貨。春節期間A企業照常生產,加工廠有一定累庫現象。整個園區以棒材和鋁杆爲主,比例7:3,其中棒材裏以建築型材爲主,目前建築型材銷售情況不佳,和高鋁價有關系。企業爲下遊加工廠感到擔憂,如果鋁棒加工費持續低迷,並非長久之計。

C企業+D企業

產能、產量情況:電解鋁設計產能88萬噸,目前年產量85-86萬噸,配套電廠、碳素廠、電解鋁、鋁杆、鋁卷、鋁棒等。每年外銷鋁水30多萬噸,自產鋁杆、棒、卷50多萬噸,其中棒、杆各25萬噸左右,卷不到2萬噸。通常不產鋁錠,除非面臨臨時檢修,每月鋁錠量僅有幾千噸。當前響應當地能效雙控的要求,對鋁棒、鋁杆生產線進行檢修,涉及約44萬噸,因而開始提高鑄錠比例,鋁錠發往華東、華南居多,走汽運或者汽海連運。

D企業是同一集團下的電解鋁廠,總產能50萬噸,有一定檢修。

後續能效雙控情況:未來不能新建電解鋁產能,但是已經談成的指標沒有影響,企業電解槽正常運行,一季度能效雙控達標之後,二季度考慮復產鋁棒、鋁杆線。

成本:100%自備電,盡管電費有調整,但不到0.3元/度。本身擁有氧化鋁產能,能夠自給自足。

下遊消費情況:春節期間庫存正常積累,短期市場消費不是特別好,高價傳導不暢。未來鋁水比例會進一步提高,鋁企業積極向產業鏈下遊延伸。

E企業

產能、產量情況:電解鋁設計產能90萬噸,目前總產能50萬噸,滿產運行中。旗下有鋁棒廠,設計產能20萬噸,已經投產7萬噸。電解槽型以330KA、400KA爲主。

後續能效雙控情況:原計劃還有40萬噸新產能,現在比較難落地。

成本:100%網電,近期電費有調整,在調整之前電價不到0.3元/度。氧化鋁和預焙陽極都是從山東採買。由於企業產能較新,折舊攤銷成本較高,完全成本略高。

下遊消費情況:企業生產鋁錠主要發往華北、華南地區,汽運、火車運輸都有。企業長單比例超過一半,按月均價定價。終端需求多樣化,例如汽車行業等,當前廠內幾乎無累庫。

F企業

產能、產量情況:目前電解鋁總產能28.2萬噸,其中有21.2萬噸鋁錠外賣,有6-7萬噸鑄錠,每月保證留有5000噸的鋁錠量,企業有自己的鑄造線。目前廠內有15000噸庫存,由於去年疫情爆發,要防範風險。

後續能效雙控情況:會以檢修的形式爲主,每天影響100多噸,原先沒有手續的新產能就不讓開了,已經置換的就繼續完善。

成本:有自備電廠,電力成本相對便宜,後續打算籌建光伏等清潔能源設備。旗下自有氧化鋁廠,採用高鋁粉煤灰提取氧化鋁,但也需要外購氧化鋁,主要是從山西、山東採買,三網均價+運費定價。陽極線目前沒恢復,主要從山東購買,看好後續的陽極價格,主因是成本上漲和需求好。

下遊消費情況:給園區鋁棒廠270-350元/噸的貼水,園區有4個加工廠,後面可能要入駐一家做輪轂的。當前鋁價變動太大,影響下遊接單。

G企業

產能、產量情況:企業有生產設備11臺,豎井8口(6口15米,2口8米)。目前鋁棒產量30萬噸,去年因爲疫情不足30萬噸。產品類型非常豐富:

1系(1050),

2(2014、2017),

3(3003,3002,3004),

4(4034),

5(5052,5050,5082)6(6063,6061,6008,6082,6060),

7(7005,7075,7003,7004)。

其中6系佔比60%。未來計劃上30萬噸新產能,銷售已經有規劃了。

原料情況:鋁水和廢鋁大約9比1。廢料來源於下遊客戶的廢料,如擠壓品,拿過來置換鋁棒,加工費要看地域。鋁水由A企業提供。

訂單、庫存情況:6063市場競爭激烈,企業逐漸在轉型(第三年了),現在6061產品比較多。6061的客戶主要在天津,用於生產自行車,有共享單車也有做出口自行車,這種客戶對價格不太敏感。建材的客戶比例從50%降到20%,對鋁價特別敏感。太陽能、光伏用鋁6系的需求量去年猛增,但今年初感覺明顯增速有下滑。7系用於工業型材,量少,附加值高,表現穩定。當前訂單同比去年有所下降,原因在於近期鋁價居高不下,下遊觀望情緒濃厚。企業就地過年,沒有停產,過年期間累了7000-8000萬噸,正常日度庫存在1200噸左右,以銷定產。

定價方式:大部分是周均價,點價很少。

能效雙控政策的影響:對自身影響不大。

H企業

背景:2020年1月成立,廠房設備都是自有資金,沒有用銀行貸款。

產能、產量情況:目前10萬噸年產量,鋁棒佔比60%,鋁杆、鋁錠佔比40%。鋁棒規格由90、110、100、120、127、152、203mm等等直徑,主要是1、3、6系產品。電工圓鋁杆主要是A4、A2、A8等產品。企業沒有擴張計劃,受原料限制。

原料來源:鋁水由A企業提供,佔比80%,按月均價購買,先款後貨。廢鋁佔比少,約10-20%,用型材廠的餘料。

訂單、庫存情況:主要發往京津冀,用於建材、自行車等等,建材客戶佔比多,自行車出口訂單比較好,附加值也高於建材。下遊覺得近期鋁價較高,但是剛需也必須得採購。過年累庫4000-5000噸,年後都拉走了。對外銷售產品以周均價和客戶結算。

能效雙控政策的影響:具體細則還沒出,如果政策落地可能對公司產量會有影響。

I企業

產能、產量情況:2017年籌劃建設,2020年5月投產,設計產能20萬噸並已建成了,運行產能15萬噸,受制於原料供應。公司有5臺鋁棒機器、1臺脫氧杆、1臺脫氧塊,折合13萬噸鋁棒、2萬噸脫氧系。產品類型有1、2、3、5、6、7系,其中6系主打,佔到70-80%。

原料來源:鋁水由A企業提供,廢鋁很少添加。

訂單、庫存情況:春節期間累庫量不少,正常一天周轉400-500噸。下遊建材客戶訂單有一定萎縮,京津冀、河南、山東都有訂單下滑。每年2-3月籤銷售合同,長單佔比80%以上。對外銷售產品以周均價定價。脫氧系列對接鋼廠比較多,賬期好壞不等。

企業目前沒受到能效雙控影響。

J企業

產能、產量:公司3個生產基地,分別在包頭、山西和寧夏。一共25萬噸設計產能,主要產品是鋁杆。包頭用A企業的鋁水,目前正常供應,以月均價結算。工廠也會添加一點電纜廠的廢料,比如拉拔過程中的拉斷了,但是量很少。

訂單、庫存情況:每月的廠內庫存不低於1500噸,最多不會超過2000噸,訂單是滾動的。產品發往東北、江蘇、河北等等,到河北的運費200多。下遊主要對接電線電纜廠,98%的客戶是電線電纜,也有小一部分脫氧、鋁粒,還有一部分用於汽車空調。目前下遊對高鋁價觀望,線纜的訂單同比去年差不多。

能效雙控政策影響:影響不大,如果電解鋁企業限制了自備電,也可以考慮再購買網電。

K企業

產能、產量情況:設計產能20萬噸,現在運行產能10萬噸。擁有湖北丹江口、內蒙古包頭、貴州清鎮4個實體鋁加工生產基地。

原材料供應:鋁水來源於C企業,供給園區內5家企業。之前鋁價大漲時,鋁水供應有一點緊缺,C企業優先供應給自己,再對外供應,採取月均價定價。

能效雙控政策影響:目前C企業把深加工(4條鋁棒和鋁杆)產能關了,設計44萬噸,電解槽沒有停,改爲鑄錠。因而有5萬噸鋁水多出來,想讓園區內的企業多接受鋁水。但是C企業能生產99.85%高鋁(比99.70%的貴了約50塊錢),園區內的企業不太想接受。

訂單、庫存情況:目前園區內的鑄軋產能比較飽和,鑄軋卷、鋁板都不再引進園區,要引進深加工,比如電子箔等等。脫氧系列主要對接給鋼廠,鋼廠年前備貨,把2-3月的都備齊了,所以現在訂單就相對匱乏。而且鋼廠限產,導致需求減少,北方市場這邊競爭很激烈。對外銷售鋁棒一般用周均價,現在基本都0庫存,生產出來了就拉走。目前企業壓鑄訂單同比去年要強,疫情期間被重創,員工解散找工作去了,企業去年9月份才恢復生產。政府在疫情期間給與了園區企業支持,資金成本下降0.4%,可以展期和續貸。

L企業

產能、產量:2011年建成,設計產能30萬噸,目前年產11萬噸的鋁棒,在於上遊鋁水供應不夠。產品有1系、6系、3系、5系。3系和5系是2021年開始嘗試的,這種產品是定制的,沒法做庫存,現在有客戶正在試用,後面打算籤長單。原本工廠佔地400畝,現在爲了管理成本,向園區回收了200畝。廠內還有2臺擠壓機,沒有運作起來。未來也想轉型,拓展品種:脫氧劑、鋁粒,但是原料有限。

原料來源:由F企業提供鋁水,貼水330元/噸。公司基本不添加廢鋁,只有廢鋁的來料加工,定價方式是98折鋁水+加工費(目前1000加工費)。

能效雙控影響:目前沒什麼影響,因爲這邊的廠很早建成。只有環保會有一定影響,因爲生產過程中有煙塵,尤其是廢料,煙塵特別大。如果督導組入駐,就會要求減產,每年都有,涉及減產30%左右。

訂單、庫存情況:銷售區域,以華北爲主,民用建材,散單。1200km之內是走汽運,運費可以承受,超過1200km運費無法承受。對外銷售定價模式採用長江周均價。(1)華東客戶以太陽能爲主,有一部分長單,訂單相對穩定,走汽運,2天可以到,運費500多元。定價:長江周均價。(2)華南客戶主要在福建、廣東,工業材,6005型號,有一部分長單,東莞那邊有定制棒,用作幕牆,在華南賣貨是點價。企業整體長單佔比60%,集團今年的要求長單要達到80%。直徑90、100、110、120mm的產品,銷售比較好,127mm用於自行車的,也比較好。園區周邊也有廠做非標棒,對鋁水棒有衝擊。過年期間出現累庫,當前庫存1500噸,小幅累庫,有300-400噸是長單。現在鋁價高企,下遊畏高,以剛需採購爲主。鋁價波動對長單客戶無影響,因爲有合同在,零單客戶非常敏感。工業材對質量要求高,訂單還不錯,建築材表現差一點。正常情況下公司庫存要低於1000噸,最低的時候300噸。今年的訂單同比不如去年。

作者:胡佳純

從業資格證號:F3065143

投資諮詢證號:Z0015593

聯系郵箱:hujiachun@thanf.com