觀點小結

4月1日,SMM A00鋁報價17260元/噸,較滬鋁2104貼水180元/噸。現貨方面,華東市場早盤成交集中在當月貼10元/噸附近,當月與隔月票貨源價差在10元/噸左右,午間滬鋁繼續拉升,漲勢強勁,市場交投氛圍活躍;華南現貨市場成交價格在17260-17270元/噸,粵滬價差小幅升水10元/噸,成交尚可。

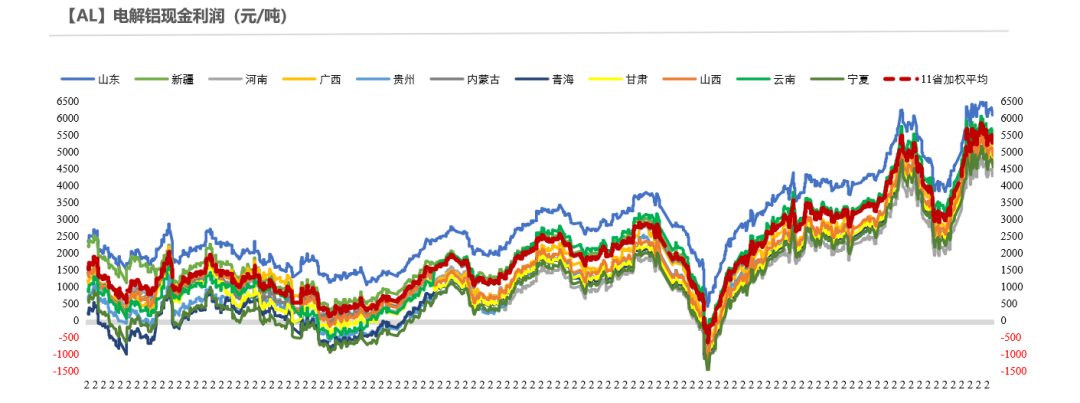

電解鋁現貨價格高位震蕩,截至3月31日,按現金成本計算的電解鋁行業利潤爲5300元/噸。

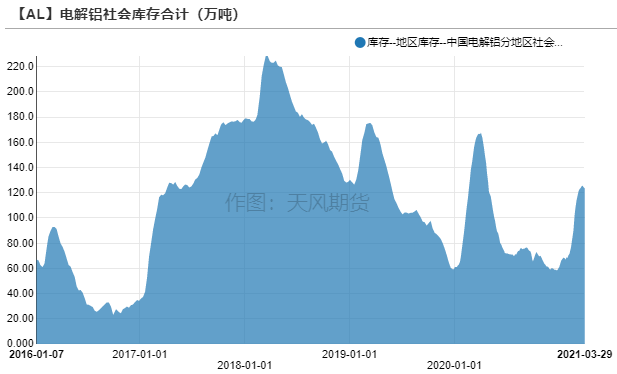

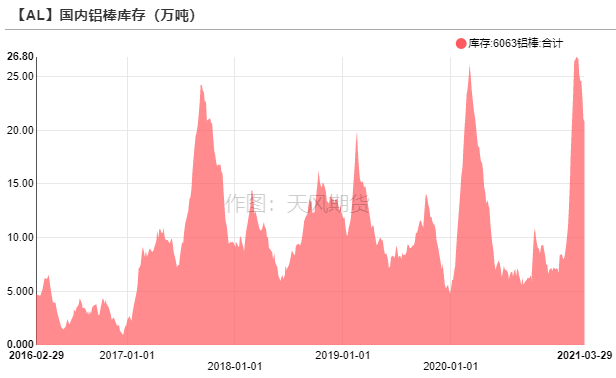

電解鋁社會庫存環比增加0.8萬噸至125.1萬噸,鋁棒庫存小降0.44萬噸至19.38萬噸,加工費企穩回升,主流消費地區中無錫、佛山加工費分別爲260元/噸、305元/噸,部分持貨商表示出貨尚可,但交投平淡的聲音依舊存有,反饋分歧。

操作建議及邏輯:觀望。短期鋁基本面沒有很明顯的矛盾,絕對價格空間不會太大。從調研結果來看,內蒙古鋁廠有一定減產,同時影響到了壓鑄線,導致電解鋁鑄錠比例提高,鋁錠流出到華東、華南地區,從社會庫存上反映去庫之路並不順暢。步入二季度如果高消費增速沒被證僞,並逐步兌現,鋁錠則開始緩慢去庫,結合拋儲的量,整個二季度大約去化10萬噸左右,鋁價維持高位震蕩,企業繼續兌現高盈利,單邊觀望爲主。考慮到碳中和的政策後續還有升級的可能,反而使得資金傾向於做多遠月,目前近端庫存偏高,現貨升水表現較弱,跨期套利建議觀望。

風險提示:1. 疫情惡化;2.新增產能加速投產;3.需求恢復不及預期。

行情回顧:供應擾動頻發,鋁價寬幅震蕩

供應擾動頻發,鋁價寬幅震蕩

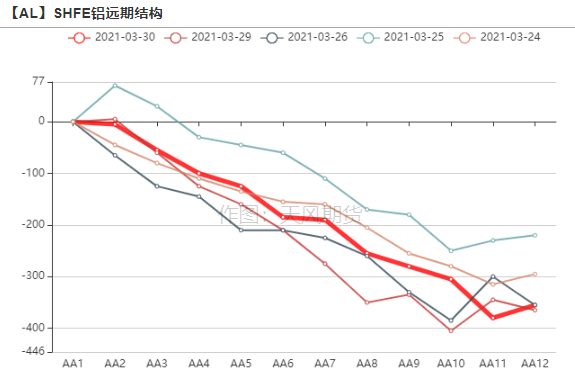

* 近期鋁價高位震蕩,在17000-17500元/噸之間盤整,內蒙古能效雙控事件和拋儲傳聞頻繁擾動供應端,下遊觀望情緒濃厚,疊加鋁錠到貨增加,導致電解鋁去庫之路受阻,庫存總量仍然在125萬噸附近,現貨升貼水表現較弱,期限價差縮窄。

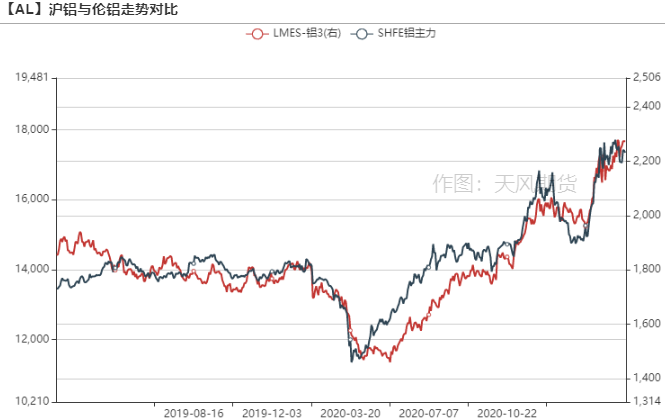

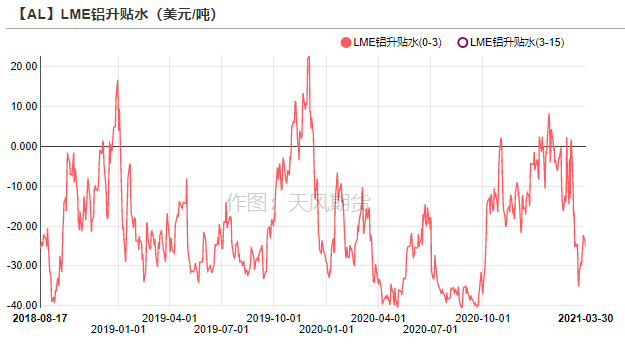

* 海外方面,在近期新一輪財政刺激和疫情控制進展下,美元繼續走強,壓制金屬價格,倫鋁震蕩下行,下跌近60美元/噸至2220美元/噸附近。LME鋁庫存高企,約190萬噸,0-3升貼水爲-24.5美元/噸。

數據來源:wind,天風期貨研究所

氧化鋁基本面較差,價格弱勢不改

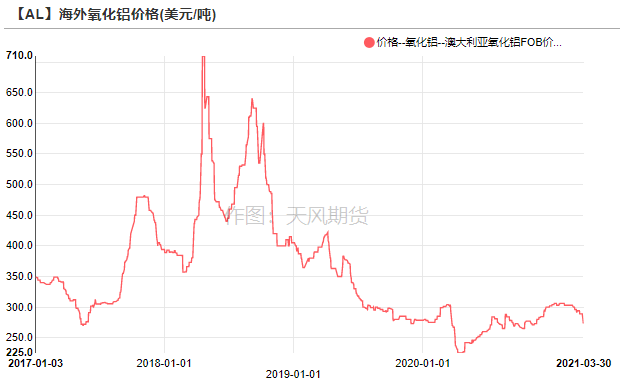

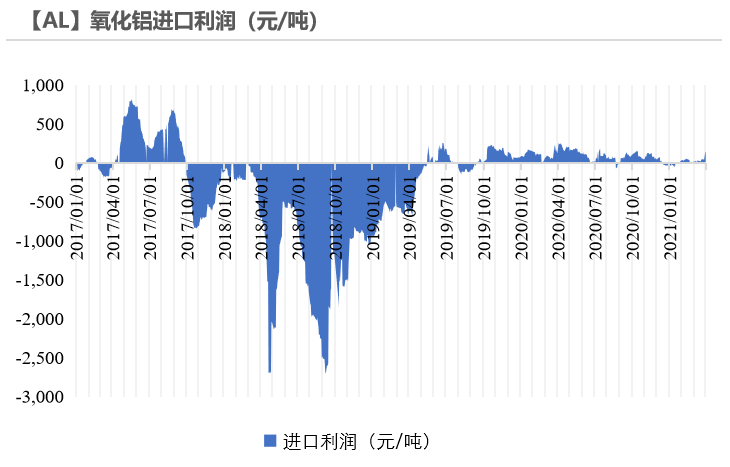

澳鋁FOB價格下跌,進口套利窗口再度開啓

* 澳大利亞氧化鋁FOB價格下跌15美元/噸至274.5美元/噸,3月25日,有30000噸貨物成交,於4月下旬/ 5月上旬裝運。巴西氧化鋁價格相對於澳洲升水10美元/噸。市場人士認爲,海外氧化鋁市場面臨看跌壓力,因4-5月仍有大量未交付的澳洲貨物,以及海運費飆升後,下遊買興減弱。

* 經測算,隨着澳鋁FOB價格下跌,氧化鋁進口利潤約爲130元/噸,進口套利窗口再度開啓,受船期的影響,預計海外氧化鋁將於4-5月流入國內。

數據來源:SMM,wind,天風期貨研究所

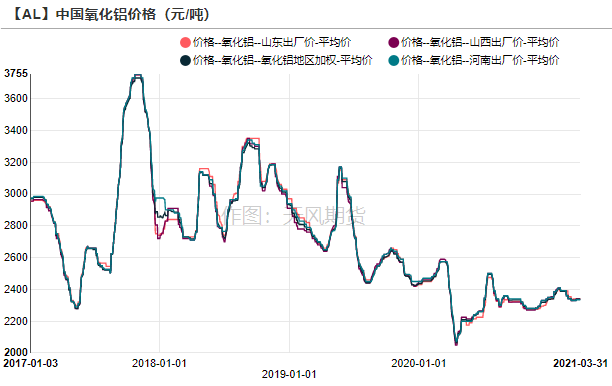

國產氧化鋁價格僵持不下

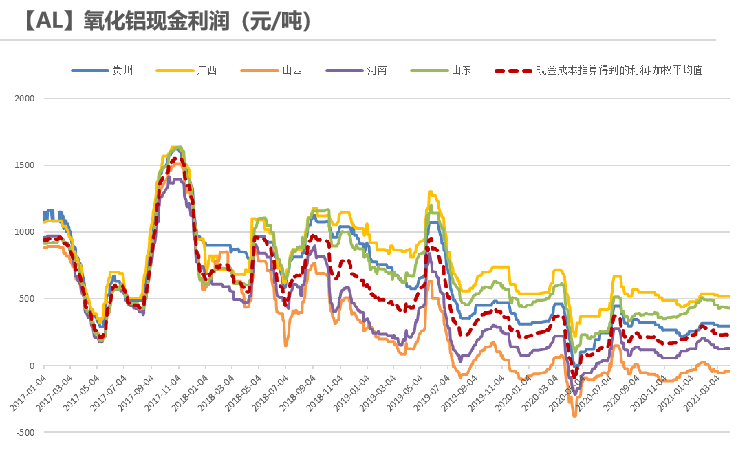

* 近期氧化鋁價格小幅承壓,山西價格進一步跌至2336元/噸,河南氧化鋁價格不變,氧化鋁價格走弱主要原因在於基本面轉差,若後續內蒙古減產規模擴大,電解鋁產能下滑,則相應減少對氧化鋁的需求;而供應端,北方地區減產產能進一步恢復,數家氧化鋁廠有增產計劃,國電投務川新產能已經滿產運行,供需緊平衡局面逐漸朝寬鬆方向演變。

* 目前礦石價格企穩,各省份氧化鋁利潤變化微弱,僅山西地區高成本氧化鋁廠面臨小幅虧損,大部分企業都微薄盈利。

數據來源:SMM,安泰科,天風期貨研究所

原投產節奏被打亂,內蒙古鋁廠減產

電解鋁行業噸利潤爲5300元

* 電解鋁現貨價格高位震蕩,截至3月31日,按現金成本計算的電解鋁行業利潤爲5300元/噸。

數據來源:SMM,wind,天風期貨研究所

受能效雙控影響,內蒙古電解鋁廠有一定減產

* 上周我們走訪了內蒙古蒙西的電解鋁廠,內蒙古當前能效雙控政策在不同產業園區內的情況不一,一季度合計影響內蒙古產能36萬噸:A鋁廠有部分電解槽處於檢修升級的狀況,200KA的電解槽基本檢修完成,還剩240KA的未完成,以A企業爲主的產業園區,供給下遊鋁水一切正常。D企業停了一半壓鑄線,鑄錠比例提高,且一部分鋁水有意願供給園區內的其他加工廠,但下遊接貨意願較低,旗下C企業因爲能耗問題有一定減產。F企業每日有100多噸左右的檢修,影響有限。

* 目前能效雙控方面還沒有具體的細則出臺,如果一季度內蒙古能效達標,二季度鋁廠有重啓電解鋁廠和壓鑄線的計劃。

數據來源:SMM,天風期貨研究所

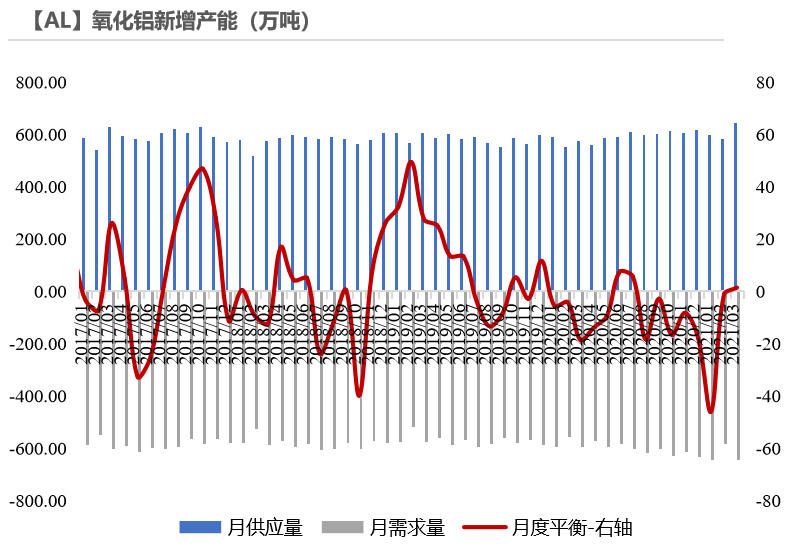

新增產能投產節奏被打亂

* 目前雲南新增產能投產有序進行中,但內蒙古地區投產節奏被打亂:創源2投產完畢,面臨減產;內蒙古白音華新產能建成未投,內蒙古華雲新材料45萬噸新產能未來恐怕難以落地。

數據來源:SMM,天風期貨研究所

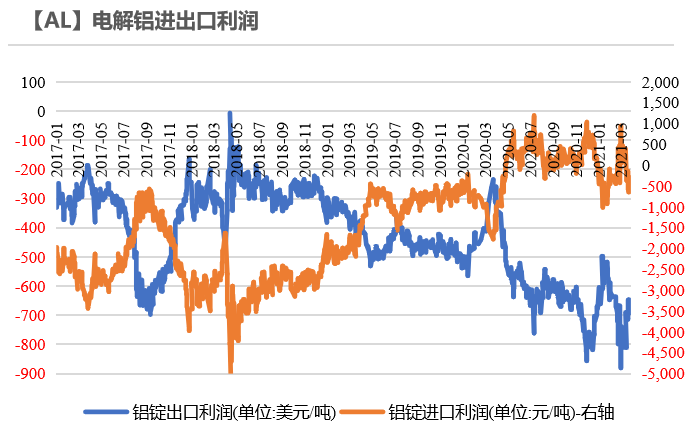

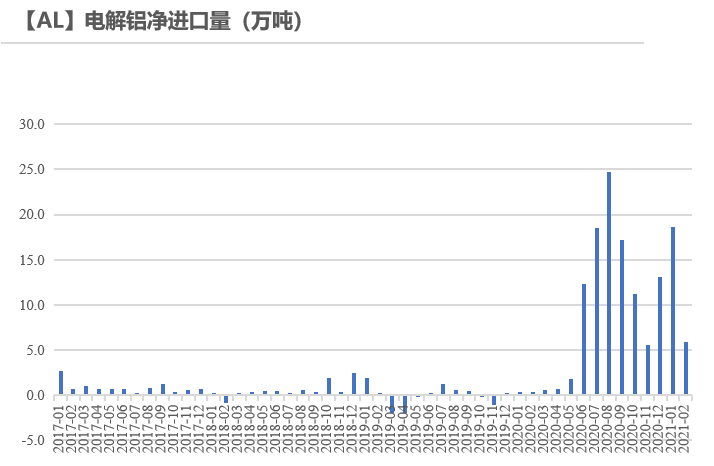

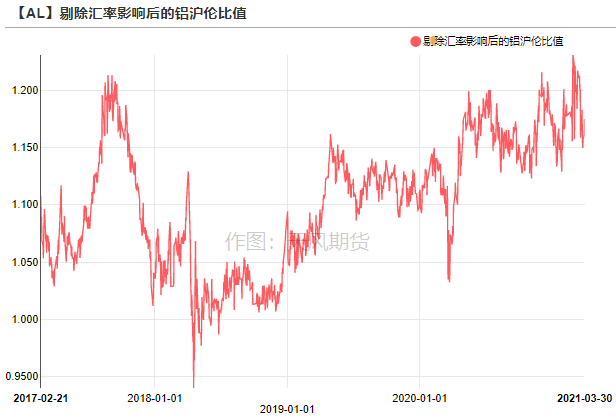

滬鋁比值下行,進口窗口關閉

* 2021年1-2月,電解鋁進口24.55萬噸,其中1月、2月分別進口18.67萬噸和5.88萬噸。

* 近期滬倫比值行至1.175附近,電解鋁進口利潤約-300元/噸,進口套利窗口關閉。截至3月26日,上海保稅區庫存較前一周減少4220噸至35000噸,爲近9周以來最低水平。

數據來源:天下金屬,天風期貨研究所

到貨明顯增加,鋁錠去庫之路不暢

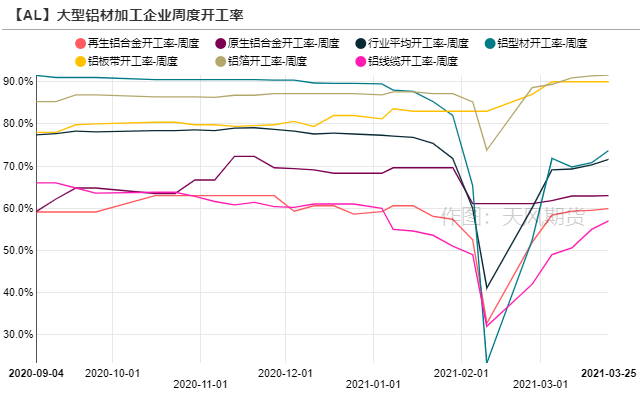

下遊開工小幅增長,光伏訂單萎縮嚴重

* 上周龍頭鋁加工企業周度開工率小幅增長1.3%至71.6%,分鋁材類型來看,板帶箔企業訂單飽和,積壓訂單多達兩月,汽車箔、空調箔等鋁箔產品訂單維持飽滿狀態。建材方面,因上周鋁價下跌,有部分企業選擇備庫,訂單相對不錯,但對於需求非旺盛終端行業,原材料成本壓力較大,下單尤爲謹慎,仍是剛需採買爲主。工業型材企業需求仍然相對旺盛,但其中光伏行業在硅價高企情況下訂單萎縮較爲嚴重,主營光伏支架及邊框企業開工率平均下降35%。線纜開工上升2個百分點,近期第四批國網訂單最近有新的招標項目,江蘇,青島地區的線纜廠企業訂單有些許增量。

* 總體來看,鋁價回調後下遊加工廠接貨意願上升,四月來臨,消費環比有望進一步回暖。

數據來源:SMM,天風期貨研究所

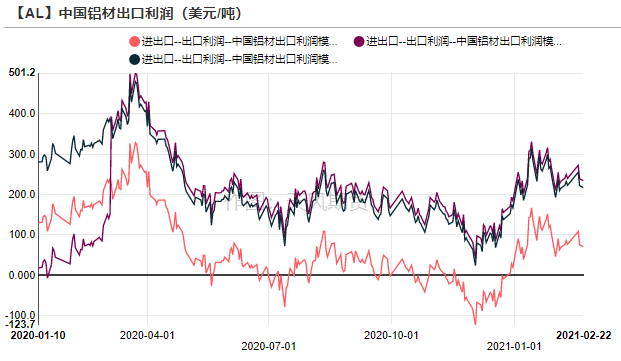

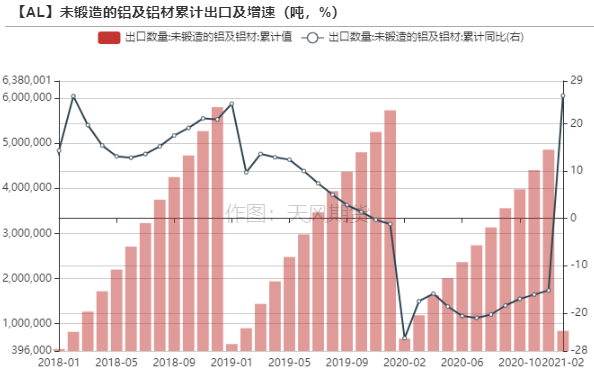

鋁材出口同比大增,基本回到前年水平

* 海外經濟復蘇加快,對鋁材需求增加,鋁材出口利潤逐漸回暖。2021年1-2月,未鍛軋鋁及鋁材出口84.21萬噸,基於去年較低基數,累計同比增長25.9%。2019年前兩月累計出口89.5萬噸,接近前年水平。

數據來源:天下金屬,天風期貨研究所

到貨明顯增加,鋁錠去庫之路不暢

* 截至3月31號,電解鋁社會庫存環比增加0.8萬噸至125.1萬噸,上期所倉單爲15.69萬噸。出庫季節性回暖,原本已經下降的社會庫存又出現回升,去庫之路不暢主因在於電解鋁到貨明顯增加,和我們調研的情況相吻合,某電解鋁廠提高了鑄錠比例,鋁錠發往華東、華南地區。

數據來源:SMM,wind,天風期貨研究所

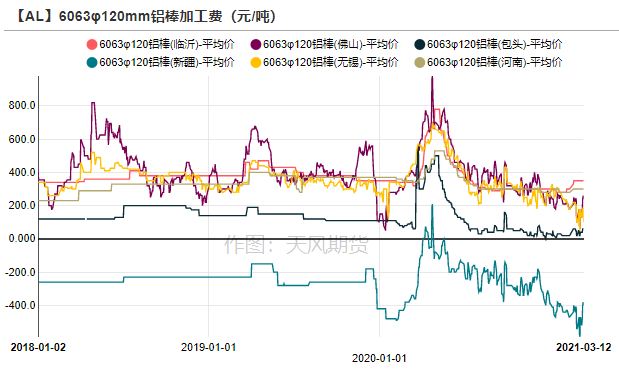

鋁棒庫存下降,加工費企穩回升

* 上周鋁棒庫存小降0.44萬噸至19.38萬噸,鋁棒加工費企穩回升,主流消費地區中無錫、佛山加工費分別爲260元/噸、305元/噸,部分持貨商表示出貨尚可,但交投平淡的聲音依舊存有,反饋分歧。

數據來源:SMM,wind,天風期貨研究所

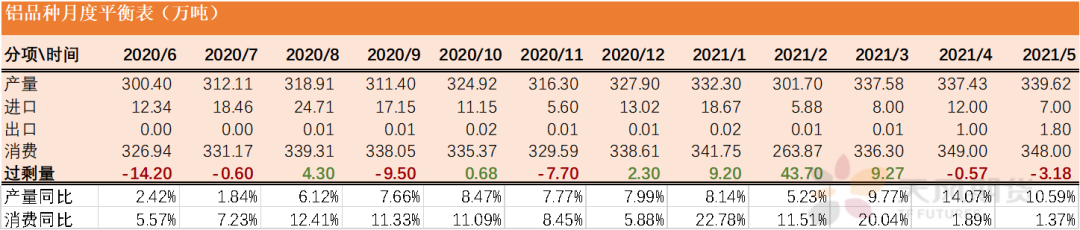

供需平衡情況

* 綜上,短期鋁基本面沒有很明顯的矛盾,絕對價格空間不會太大。從調研結果來看,內蒙古鋁廠有一定減產,同時影響到了壓鑄線,導致電解鋁鑄錠比例提高,鋁錠流出到華東、華南地區,從社會庫存上反映去庫之路並不順暢。步入二季度如果高消費增速沒被證僞,並逐步兌現,鋁錠則開始緩慢去庫,結合拋儲的量,整個二季度大約去化10萬噸左右。