1

摘要我國力爭於2030年前達到碳排放峯值,努力爭取2060年前實現碳中和。碳中和目標下,電解鋁市場將受到顯著影響,主要體現在:(1)長期來看碳中和將會引領電解鋁行業第二次供給側改革,未來水電鋁和再生鋁比例有望提高,而現階段內蒙古電解鋁產能增長將不及預期;(2)電解鋁下遊新能源行業如光伏、風電以及汽車等將直接受益於碳中和,對應電解鋁需求潛力巨大。

2

碳中和目標下,鋁行業或迎二次供給側改革

碳中和是指企業、團體或個人測算在一定時間內直接或間接產生的溫室氣體排放總量,通過節能減排、運用替代綠色能源等形式,以抵消自身產生的二氧化碳排放量,實現二氧化碳總量“零排放”。2020年9月22日,我國在第七十五屆聯合國大會一般性辯論上提出,“二氧化碳排放力爭於2030年前達到峯值,努力爭取2060年前實現碳中和”。下一個10年我國將進入碳排放達峯的關鍵時期,電解鋁行業作爲二氧化碳排放量較大的行業,勢必將會受到“碳達峯、碳中和”的長期影響。

水電鋁佔比將提高,“北鋁南移”成趨勢

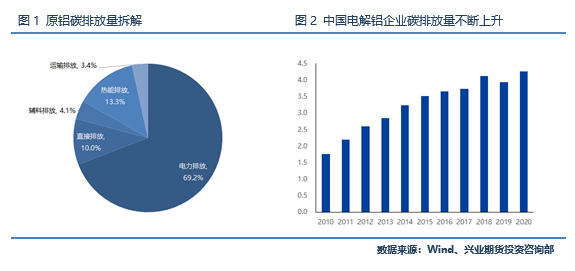

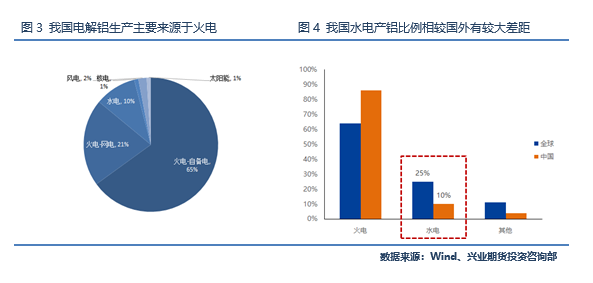

我國電解鋁行業用電模式分爲自備電和網電。自備電電價較低,所佔比例也較大,約佔總額的65%;網電所佔比例爲35%,其中21%爲火電,10%爲水電,4%爲核能風電等其他清潔能源。2020年全球電解鋁生產結構中,煤電佔 64%,水電佔 25%,天然氣佔10%,核能佔1%。而我國火電佔比爲86%,水電僅爲10%,明顯低於全球水電平均佔比的25%。相比國外,我國水電有較大的的增長空間。使用火電生產一噸電解鋁所排放的二氧化碳量約爲11.5噸,而使用水電生產一噸電解鋁所排放的二氧化碳量幾乎爲0,水電更符合我國碳中和的長期戰略。

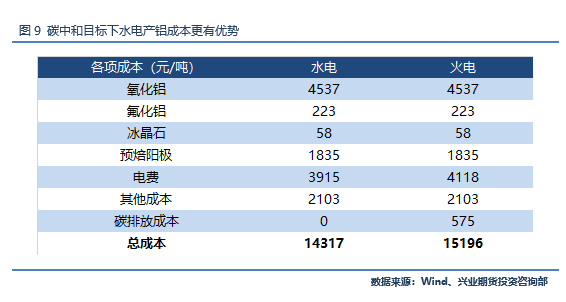

碳中和目標下,火電成本或將提高,相對於水電優勢大大降低。假設氧化鋁、預焙陽極、氟化鋁等其它生產配料價格相同,碳排放交易價格暫定爲50元/噸,使用火電與水電生產一噸電解鋁在電力環節的碳排放差異爲11.5噸,那麼兩者在生產一噸電解鋁過程中碳排放成本差異爲575元/噸。隨着碳排放監管趨嚴,各地紛紛出臺新政策導致自備電優勢大大降低,如蒙東指出自備電需要加收0.01-0.02元/度,1噸電解鋁約要消耗13500度電,則每噸電解鋁至少要增加135-270元成本,水電相對於火電將節約成本接近800元/噸。

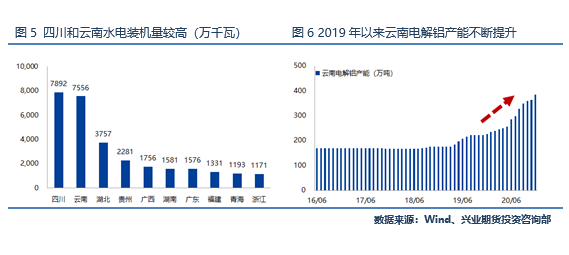

2020年,我國水電裝機達3.7億千瓦,佔發電設備總裝機量的16.8%,是僅次於煤炭的第二大常規能源資源。雲南依靠自身的水力資源優勢,成爲我國主要的水電鋁生產地。2020年雲南水電裝機量爲7556萬千瓦,其規劃2022到達750萬噸的水電鋁產能,約佔全國的90%。自2019年起,雲南電解鋁產能不斷提高,以神火、其亞、中鋁、魏橋爲先鋒的超400萬噸產能向雲南方向進發。其中中鋁約有120萬噸水電鋁產能在雲南投產,魏橋約有200萬噸水電鋁產能投產。四川作爲我國水力資源最爲豐富的地區,水電裝機量比雲南還高,其水電鋁產能發展空間廣闊。近年來如中孚實業旗下廣元中孚綠色水電鋁材項目相繼在四川地區投產,標志着水電鋁產能將得到進一步提高。預計在2025年左右我國水電產鋁佔總的電解鋁產量的比例將達到25%。

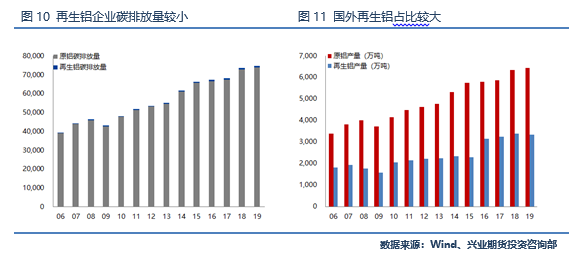

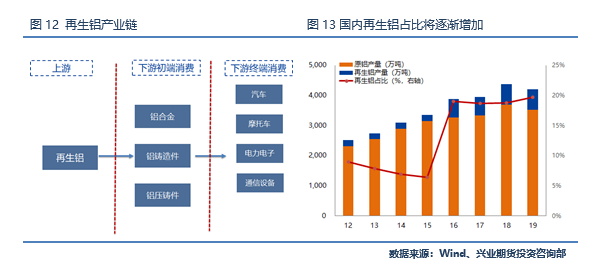

再生鋁碳排放量較低,後續增長空間大

全球鋁產品的碳排放包括電解鋁、外部回收廢鋁生產再生鋁、內部廢料重熔及鋁材加工生產中的排放。全球鋁產品產量約9500萬噸,鋁供應量9600多萬噸,其中,回收後的再生鋁產量約3200萬噸,電解鋁產量約6400萬噸。單噸電解鋁生產帶來的碳排放約爲11.5噸,而同樣工藝的再生鋁僅爲0.23噸,再生鋁碳排放量明顯較小。

據國際鋁業協會估計,全球由廢鋁生產的再生鋁產量佔鋁產品總量的30%。發達國家由於鋁行業發展較爲成熟的關系,再生鋁產量普遍超過原鋁產量,如美國再生鋁產量佔總鋁產品產量的83.33%。我國再生鋁工業起步較晚,2019年國內再生鋁產量僅爲690萬噸,相當於原鋁和再生鋁總產量的15%,與國際水平特別是發達國家仍有較大差距。隨着碳中和目標的有序推進,疊加再生鋁工藝的發展,未來我國再生鋁的佔比有望進一步提升。

內蒙古雙控未達標,電解鋁供給或受損

隨着碳中和的推進,各地碳排放量大的企業將得到更加嚴厲的監管。內蒙古爲電解鋁產能大省,其未能通過2019年年度能源消費總量和強度雙控目標考核結果,預計會造成對應電解鋁廠減產。內蒙古發改委在自治區能耗雙控工作新聞發布會上明確提出,要提高新上項目準入標準,以及要對高耗能行業實行能耗總量控制。並且要對電解鋁等行業實行差別電價和階梯電價政策。

內蒙古建成產能約630萬噸左右,其中自備電佔比超過90%,大部分都位於蒙東。雙控文件指引提出蒙東自備電需要加收0.01-0.02元/度,1噸電解鋁約要消耗13500度電,則每噸電解鋁至少要增加135-270元成本,這使得自備電優勢明顯變小。另外,受碳中和承諾影響,高能耗企業需要對外購買碳排放限額,無疑也會增加火電電解鋁廠成本,2021年至2022年計劃新增的產能也恐難落地。

3碳中和助力新能源行業,電解鋁需求潛力大

目前全社會用電量約在7.5萬億千瓦時,其中5.3萬億千瓦時是火力發電。在全國發電裝機容量中,火電裝機11.91億千瓦,佔總裝機容量的59.2%;水電裝機3.56億千瓦,佔總裝機容量的17.7%;核電、風電和太陽能裝機容量分比爲4874萬千瓦、2.1億千瓦和2.05億千瓦,合計佔總裝機容量的23.1%。隨着碳中和目標的確立,新能源發電裝機量將得到顯著提高,這從近年來不斷提高的光伏裝機量和新能源汽車產量可以得到驗證。而光伏發電與風電發電用鋁量明顯高於傳統火電,將會對電解鋁貢獻顯著增量。

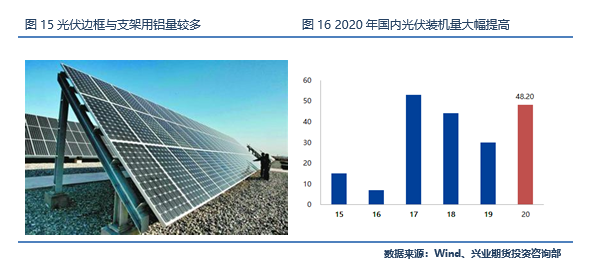

光伏發電系統分爲獨立光伏系統和並網光伏系統。獨立光伏電站包括邊遠地區的村莊供電系統,太陽能戶用電源系統,通信信號電源、陰極保護、太陽能路燈等各種帶有蓄電池可以獨立運行的光伏發電系統。並網光伏發電系統是與電網相連並向電網輸送電力的光伏發電系統。光伏發電系統主要有太陽能電池方陣,蓄電池組,充放電控制器,逆變器,交流配電櫃,太陽跟蹤控制系統等、導線等。整個光伏系統中,鋁邊框和鋁支架用鋁量較多,1GW光伏裝機量約消耗2萬噸電解鋁。據有關機構測算,2025年中國光伏裝機量將達到200GW,約消耗400萬噸電解鋁,發展空間巨大。光伏在未來的若幹年內將成爲電解鋁增量消費的重要領域。

組成風力發電系統的主要部件是塔架、發電機、齒輪增速器、變槳偏航系統、槳葉、聯軸器、電控系統、發電機、電流變化器、變壓器及導線等。其中發電機、變電器、變壓器和導線是主要的用鋁領域。海上風電裝機的鋁使用強度約爲10kg/KW,陸上風電鋁使用強度爲4kg/KW,而常規火電鋁使用強度僅爲1kg/KW。國內風電裝機容量提升將有力提振用鋁需求。

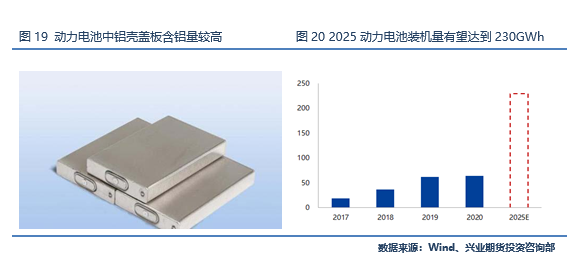

動力電池的鋁需求主要集中在鋰電鋁箔。新能源發電具有間歇性和隨機性,電化學儲能(鋰電儲能)能集快速響應、能量時移、布臵靈活等特點於一體,受到新能源行業大量運用。動力電池中需要用到大量鋁殼,因此動力電池的大規模應用也能帶動一部分鋁消費。1Gwh鋰電池用鋁箔在600-800噸左右。現階段國內鋰電用鋁箔需求量在5.5萬噸左右。隨着鋰電市場爆發,2025年全球動力電池裝機量有望達到630GWh,電解鋁消費量也將提高。

新能源汽車以電能爲驅動力,對輕量化與電子元器件有天然的要求。鋁具有質量輕,較好的導電率,良好的散熱性能,較好的延展性和強度等特點,在現有技術條件下,鋁是電動汽車核心零部件的必須材料。目前我國有大量新能源汽車已經開始使用全鋁車身,並且新能源汽車用鋁部位還包括車輪、底盤、防撞樑、地板、電動電池和座椅等。據相關機構測算,現階段單輛新能源汽車車用鋁量約在300kg,2025年全球新能源車銷量預計達到1500萬輛,全球新能源車及充電樁用鋁量預計達到450萬噸。

4

綜述

最新數據顯示電解鋁社會庫存爲125萬噸,相較往年上升幅度不大。隨着消費旺季的來臨,電解鋁庫存階段性頂部已經確立,後續將開始下降。電解鋁產量增速出現明顯下滑,從電解鋁的投放節奏來看,2021年上半年新增產能並不多,後續電解鋁供給壓力不會太大。

拜登當選美國總統後市場風險偏好明顯提升,股票與大宗商品皆出現明顯上移。時間窗口來看,拜登1.9萬億美元財政刺激將於近期落地,對有色金屬產生明顯利好。進入2021年後,銅鋁比值明顯拉大。同精煉銅一樣,電解鋁同樣受益於美國經濟復蘇以及再通脹預期,之後鋁價具有較大的補漲空間。總體來看,電解鋁產能天花板已經確定,後續產能增長受限,而需求端受益於新能源具有較大向上潛力,我們對於後市鋁價較爲看好,2021年滬鋁主力合約有望到達19000元/噸(漲幅10%,目前基準價爲17400元/噸)。

鄭非凡

從業資格編號:F3068323

投資諮詢從業編號:Z0015753

E-mail:zhengff@cifutures.com.cn

Tel:021-80220138