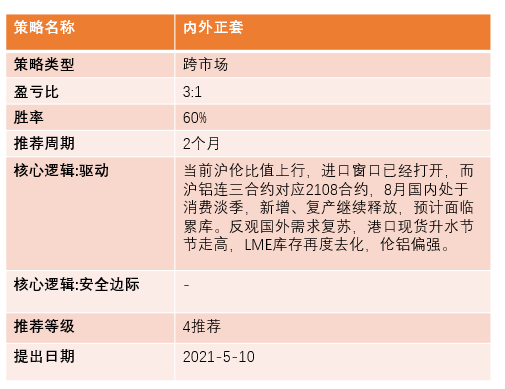

本周焦點

5月10日,滬鋁繼續扶搖直上,突破20000元/噸,刷新13年新高,全行業現金利潤突破8000元/噸。我們認爲市場對以下因素形成進一步共識,並配合宏觀因素發酵,助推鋁價高歌猛進:

1.碳達峯的指引,長期制約供應端。有色行業計劃在2025年實現碳達峯,鋁行業碳排放佔整個有色的65%,而電解環節碳排放又是重中之重。爲實現該目標,電解鋁必須限制產能總量和單噸降碳,目前國內電解鋁產能水電佔比僅11%,火電高達80%多,雲南雖然水力資源豐富,但是枯水期電力分配不均勻,有缺電風險,2021年雲南預計投產123萬噸,與新增水電發電量勉強可以匹配,2022年及之後仍有260多萬噸的新增產能,電力配套設施建設將影響投產進度。內蒙古等火電爲主的省份,能效雙控達標壓力較大,未來火電產能將被迫退出或流轉。

2.綠色需求邊際遞增,傳統需求穩中有升。能源局提出2025年光伏、風電的發電量佔比達16.5%,以及國內大力發展新能源汽車,綠色需求邊際遞增。而傳統需求穩中有增,二季度以來建築型材訂單回暖,基本達到滿產,從鋁棒加工費走強也可以側面驗證。電子、汽車、家電等終端表現不俗,鋁材出口雖受到貿易摩擦影響,但規模有限。

3.資源大國疫情反復、貿易摩擦頻發。印度第二波疫情來勢洶洶,中澳暫停經濟對話,盡管短期對國內鋁行業影響有限,但是海外事件頻發會加深市場對供應端擾動的擔憂。

操作建議及邏輯:隨着美元指數下行,提振有色金屬價格,向好的基本面給予多頭信心,鋁價突破2萬關口後短期依舊易漲難跌。電解鋁廠繼續兌現豐厚的利潤,刺激合規的閒置產能、待投產能釋放,若再考慮到拋儲可能釋放的增量,5-6月去庫幅度不大,僅個位數,後續季節性淡季到來,漲價之路不會一帆風順。長期來看,國家對高耗能、高排放項目的管控並不會鬆懈,將會掣肘電解鋁供應的擴張,逼近產能天花板的時間也相應推遲,需要給予電解鋁行業更高的利潤去刺激開工。策略方面,當滬倫比值行至1.22之上可嘗試內外正套。

策略建議

行情回顧:美元指數下挫,滬鋁站上2萬

美元指數下挫,滬鋁站上2萬

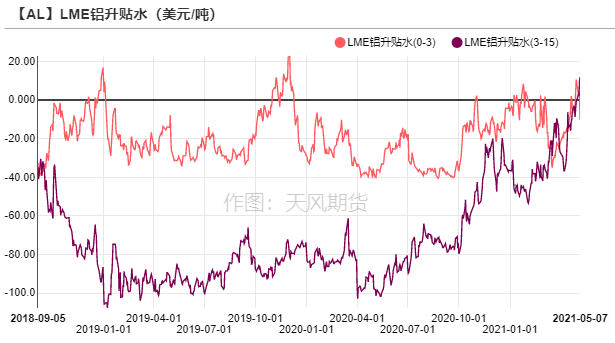

上周末,美國非農就業數據大爆冷,4月份調後非農就業人口新增26.6萬人,預期97.8萬人,美元大幅貶值,利好有色金屬價格,倫銅大漲超3%,倫鋁同樣表現亮眼,連續上漲達到2570美元/噸。歐洲經濟持續復蘇,經濟數據和財報表現亮眼,拉動對鋁需求,海外港口現貨升水繼續走高。

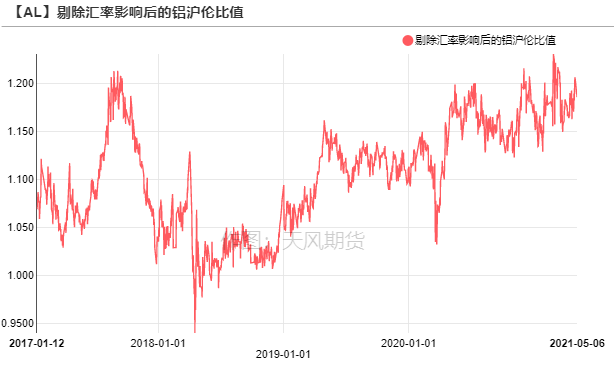

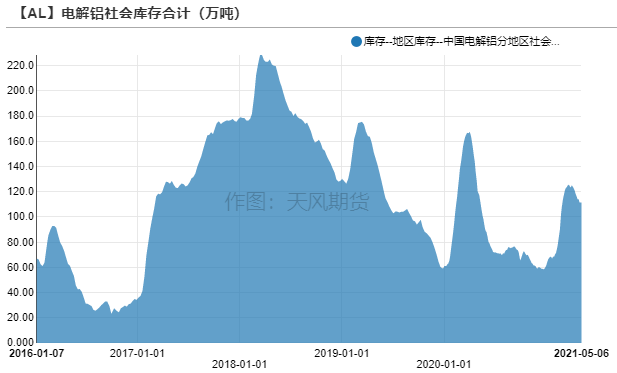

滬鋁強勢不改,五一節後兩天漲幅超過1000元/噸,本周一開盤直接站上20000元/噸,國內宏觀和基本面均向好,五一期間沒有累庫,節後小幅去庫至110萬噸附近,對鋁價形成支撐。滬倫比值再度上行,最高達到1.22,進口套利窗口打開。

數據來源:Wind,天風期貨研究所

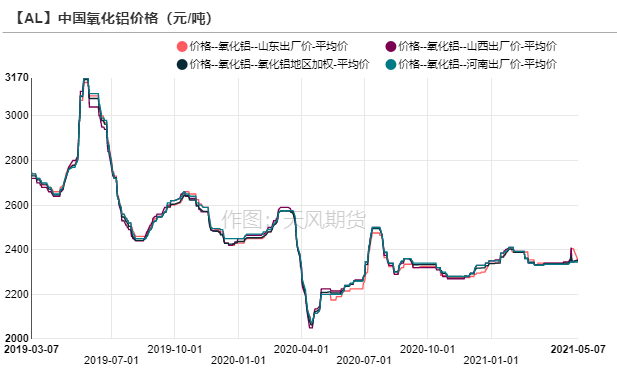

中澳關系受損,對國內氧化鋁影響有限

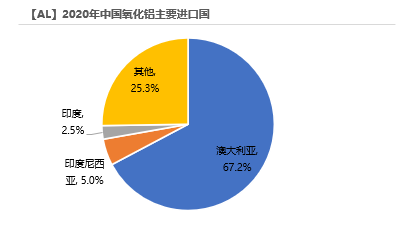

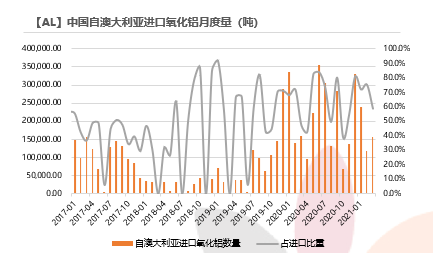

中澳關系受損,澳鋁進口或將下滑

國家發改委發布聲明,宣布無限期暫停中澳戰略經濟對話機制下一切活動。2020年中國自澳大利亞進口氧化鋁約256萬噸,佔進口總量的2/3。從月度進口比重來看,每月從澳大利亞進口氧化鋁的比重波動較大,首先受進口窗口打開的影響,若沒有利潤,則出現零進口的情況;若有利潤,澳大利亞盛產氧化鋁,是我國主要進口來源。

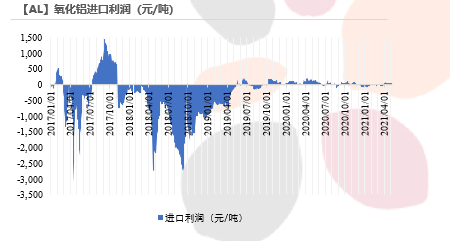

近期國內外氧化鋁價格均小漲,氧化鋁進口微弱盈利。中澳關系受損,未來中國自澳大利亞進口氧化鋁的量或將下滑。5月6號,澳鋁FOB價格下跌了2.5美元/噸。

數據來源:SMM,Wind,天風期貨研究所

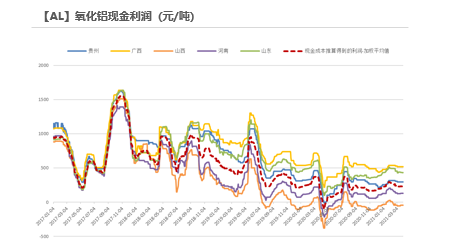

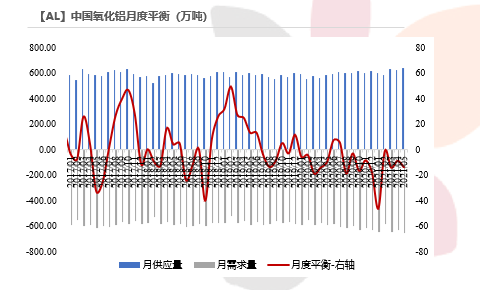

復產、新投產能較多,氧化鋁供應壓力大

此前北方地區面臨環保檢查,河南、山西氧化鋁廠燒焙運行產能降低,4月全國氧化鋁產量590.3萬噸,環比下滑2.8%。料後續環保不會升級,5月山西交口信發計劃恢復前期關停產能140萬噸,南方地區氧化鋁廠計劃新投產能130萬噸,國內供應壓力較大。目前氧化鋁進口利潤薄弱,後續哪怕無進口氧化鋁流入,對減輕國內供應壓力也只是杯水車薪。山西、河南氧化鋁價格分別爲2355、2345元/噸,整體表現疲軟。

數據來源:SMM,安泰科,天風期貨研究所

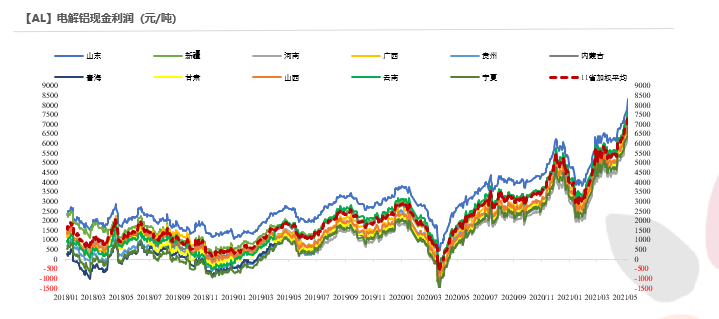

鋁廠利潤再創新高,產能繼續釋放

電解鋁行業噸利潤突破8000元

電解鋁現貨價格大漲,截至5月10日,按現金成本計算的電解鋁行業利潤突破8000元/噸。

數據來源:SMM,Wind,天風期貨研究所

新項目有序在投,復產按部就班

在高利潤刺激之下,新增、復產產能有序釋放:甘肅中瑞鋁業有限公司預計5月1日開始通電復產,預計6月底完成10萬噸復產;三門峽恆康鋁業將於5月下旬復產;雲南神火剩餘15萬噸產能在建,預計5月開始投產;廣元中孚剩餘5萬噸產能,預計5月開始投產;百礦田林、德保繼續投產釋放增量。

數據來源:SMM,天風期貨研究所

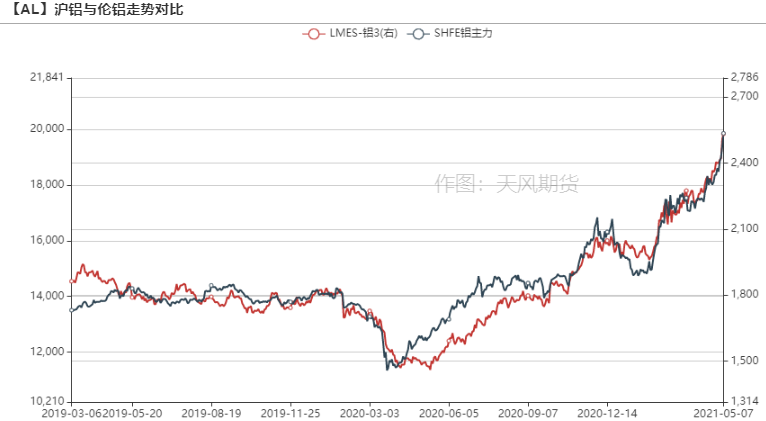

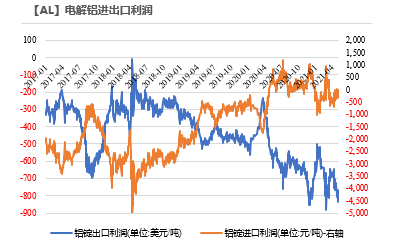

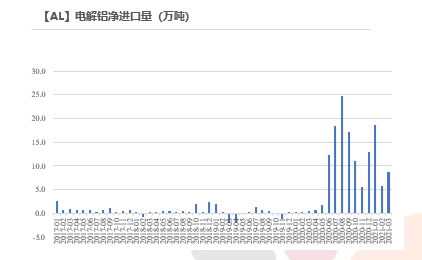

滬倫比值上行,進口窗口再次開啓

2021年3月,電解鋁進口8.75萬噸,和我們此前預期的8萬噸非常接近。

近期滬倫比值行至1.22附近,電解鋁進口套利窗口再度打開。截至4月24日,上海保稅區庫存上漲增加14890噸至78220噸,後續將隨着窗口打開流入到國內。

數據來源:天下金屬,天風期貨研究所

型材訂單表現良好,下遊維持高開工

下遊開工維持,鋁錠延續去庫

5月10日,電解鋁社會庫存下降1.3萬噸至110.2萬噸,各地到貨不多,下遊加工企業維持較高開工,鋁錠出庫量尚可。上期所鋁倉單小幅回升至15.6萬噸。

數據來源:SMM,Wind,天風期貨研究所

受貿易摩擦影響,鋁材出口增速縮窄

海外經濟復蘇加快,倫鋁價格上行,鋁材出口利潤逐漸回暖。但是由於貿易摩擦,如歐盟對中國鋁型材徵收反傾銷稅、韓國對中國特定型號鋁板產品啓動反傾銷立案調查等,國內鋁材出口受到一定阻礙。2021年4月,未鍛軋鋁及鋁材出口43.73萬噸,同比下滑0.9%;1-4月,未鍛軋鋁及鋁材出口172.27萬噸,累計同比增長5.8%,增幅縮窄。

數據來源:天下金屬,天風期貨研究所

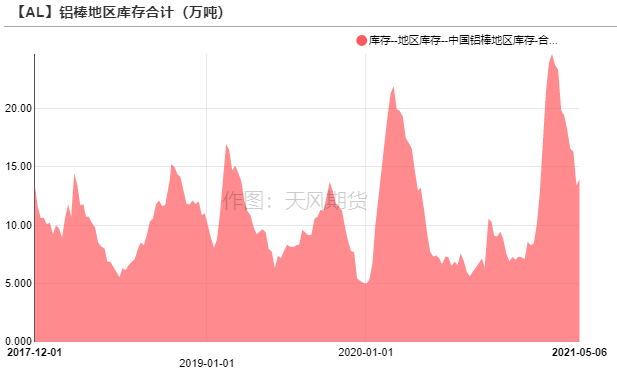

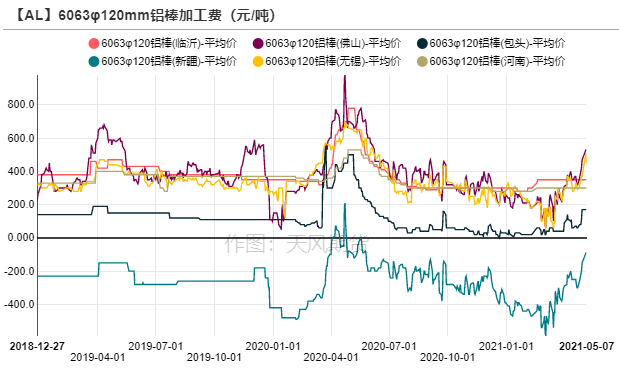

鋁棒需求提升,加工費明顯回暖

節後鋁棒庫存小增至13.91萬噸,加工費明顯回升,主因在於大型建築型材企業訂單良好,接近滿產,對棒材需求提升。主流消費地區中無錫、佛山加工費分別漲至600元/噸、450元/噸,持貨商挺價意願較強,反饋出貨節奏加快,下遊接貨積極,整體成交情況尚可。

數據來源:SMM,Wind,天風期貨研究所

供需平衡情況

隨着美元指數下行,提振有色金屬價格,向好的基本面給予多頭信心,鋁價突破2萬關口後短期依舊易漲難跌。電解鋁廠繼續兌現豐厚的利潤,刺激合規的閒置產能、待投產能釋放,若再考慮到拋儲可能釋放的增量,5-6月去庫幅度不大,僅個位數,後續季節性淡季到來,漲價之路不會一帆風順。長期來看,國家對高耗能、高排放項目的管控並不會鬆懈,將會掣肘電解鋁供應的擴張,逼近產能天花板的時間也相應推遲,需要給予電解鋁行業更高的利潤去刺激開工。

數據來源:SMM,Wind,天風期貨研究所