本周焦點

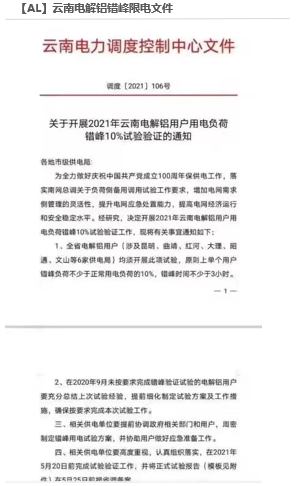

雲南省從5月10日開始,對各地州用電企業開始應急錯峯限電。目前錯峯限電量爲10%,爲期兩周,通過降低電解槽電流的形式來完成。雲南目前電解鋁總產能約441萬噸,在產產能386萬噸,目前市場傳言涉及到文山州的幾家電解鋁廠,文山的電解鋁產能合計150萬噸,按照限電10%且持續兩周時間計算,存量產能沒有受到明顯影響,電流的降低影響產量約0.6萬噸。若限電範圍擴大到雲南所有電解鋁廠,則影響產量1.5萬噸左右。

數據來源:SMM,天風期貨研究所

盡管目前披露出的限電試驗期是到5月20號結束,但是雲南幹旱的問題逐漸凸顯,2021年一季度雲南幹旱已造成168萬人受災,過去豐水期是5月-11月,2021年南方地區入汛偏晚,豐水期或於6月才開啓,水電負荷不夠穩定。而火電供電壓力也比較沉重,火電存煤持續下滑,全省存煤只有50萬噸,有的火電廠只夠用一兩天。

雲南全年新增電解鋁產能約126萬噸,折合下來需要新增用電量約170億kwh,同比增長超30%。而雲南省能源局預計2021年雲南省全社會用電量爲2350億千瓦時,新增用電量324億kwh,同比增長16%,該增速低於電解鋁。長期來看,雲南省供電能力面臨考驗,電解鋁新增產能投放節奏或受到幹擾。

數據來源:SMM,天風期貨研究所

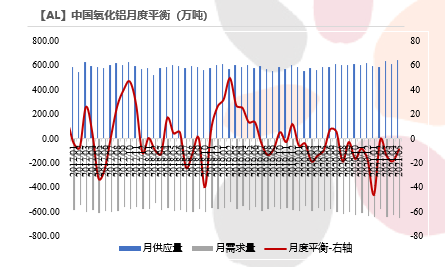

供需平衡情況

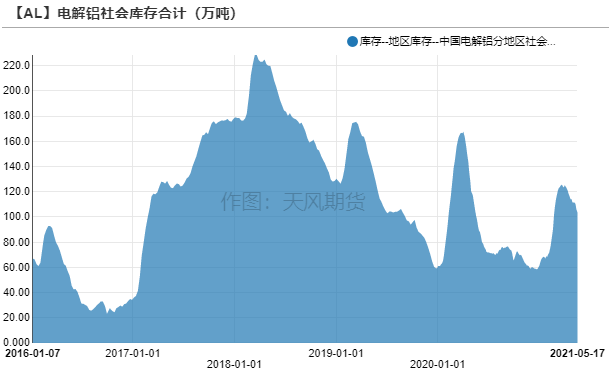

* 二季度,河南、甘肅的閒置產能如期復產,以及廣西的新增產能有序釋放,而消費依舊強勁,價格從二萬略微回落後,下遊採購情緒回暖,5月中旬電解鋁去庫至103萬噸,月底之前有望去化至100萬噸之下。供應端仍有故事傳出,近期雲南供電偏緊,各州需要錯峯限電,或影響5月電解鋁產量0.6-1.5萬噸,以及國家發改委召開電話會,對今年一季度能耗強度不降反升的浙江、廣東、廣西、雲南、青海、寧夏、新疆等省區節能主管部門負責同志進行談話提醒,在2025年有色行業碳達峯的基調之下,部分火電鋁產能未來或面臨減產、退出或流轉,從近期傳出的魏橋計劃遷移100萬噸產能至紅河州的消息也能側面驗證。與此同時,雲南水電鋁產能投放進度或不及預期,導致逼近電解鋁產能天花板的時間相應推遲,需要給予電解鋁行業豐厚的利潤去刺激開工,鋁價震蕩偏強。

數據來源:SMM,Wind,天風期貨研究所

行情回顧:

美聯儲加息預期升溫,有色金屬回調

美聯儲加息預期升溫,有色金屬回調

* 上周滬鋁主力突破20000元/噸關口,周中政府高層再次召開會議提及大宗商品漲價問題,以及國內社融、M2指標不及預期,市場避險情緒升溫,有色金屬集體跳水,鋁價一度跌破19000元/噸,隨後快速反彈,收於19315元/噸。

* 美國通脹指標大超預期,倫鋁同樣出現回調,周度下跌3.4%,收於2446.5美元/噸。在剔除匯率影響後,鋁滬倫比值從最高點1.249回落至1.217,進口套利窗口持續打開。

數據來源:Wind,天風期貨研究所

氧化鋁小幅漲價,復產、投產蠢蠢欲動

中澳關系受損,澳鋁進口或將下滑

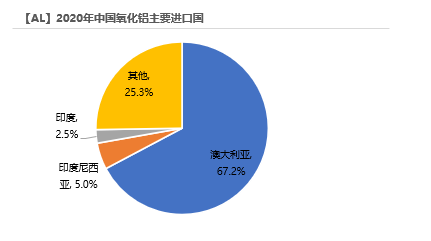

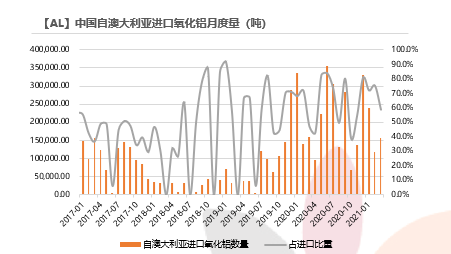

* 國家發改委發布聲明,宣布無限期暫停中澳戰略經濟對話機制下一切活動。2020年中國自澳大利亞進口氧化鋁約256萬噸,佔進口總量的2/3。從月度進口比重來看,每月從澳大利亞進口氧化鋁的比重波動較大,首先受進口窗口打開的影響,若沒有利潤,則出現零進口的情況;若有利潤,澳大利亞盛產氧化鋁,是我國主要進口來源。

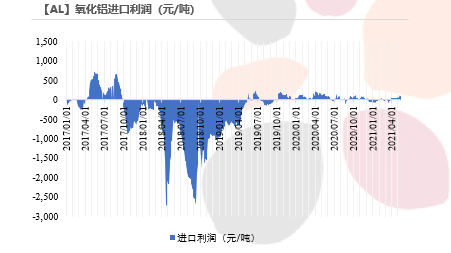

* 近期海外氧化鋁表現相對平穩,澳鋁FOB價格維持在276美元/噸,經測算的進口盈利約110元/噸,進口窗口處於打開中。若未來摩擦升級,澳鋁進口或下滑。

數據來源:SMM,Wind,天風期貨研究所

復產、新投產能較多,氧化鋁仍有供應壓力

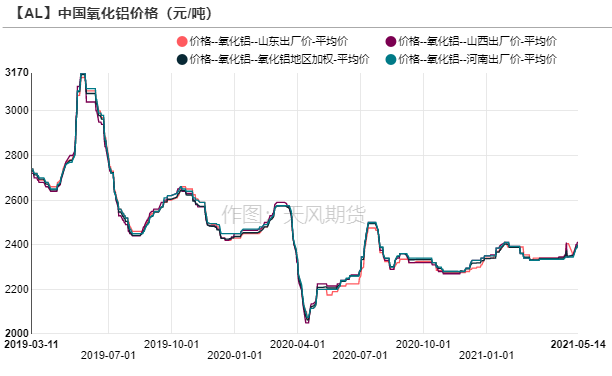

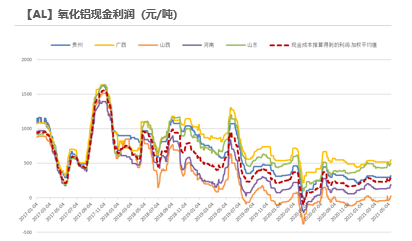

* 近期電解鋁日均產量小幅提高,使得氧化鋁現貨需求量出現回升。在剛性成交的指引帶動下,以及印度疫情蔓延、中澳摩擦等事件推波助瀾,國產氧化鋁價格出現了微幅擡升的勢頭。山西、河南氧化鋁價格分別漲至2410、2395元/噸,整個氧化鋁行業都在盈利。

* 在此背景之下,5月山西交口信發計劃恢復前期關停產能140萬噸,南方地區氧化鋁廠計劃新投產能130萬噸,國內供應壓力依舊較大,氧化鋁尚不具備大漲可能。

數據來源:SMM,安泰科,天風期貨研究所

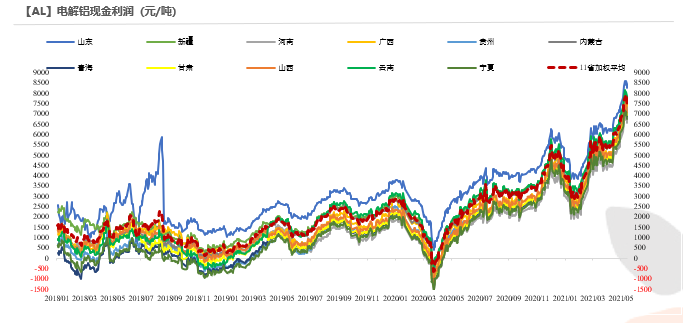

電解鋁國內冶煉、進口利潤均走強

電解鋁行業噸利潤約7500元

* 電解鋁現貨價格高位震蕩,截至5月14日,按現金成本計算的電解鋁行業利潤爲7500元/噸,刺激新增、復產產能釋放。

數據來源:SMM,Wind,天風期貨研究所

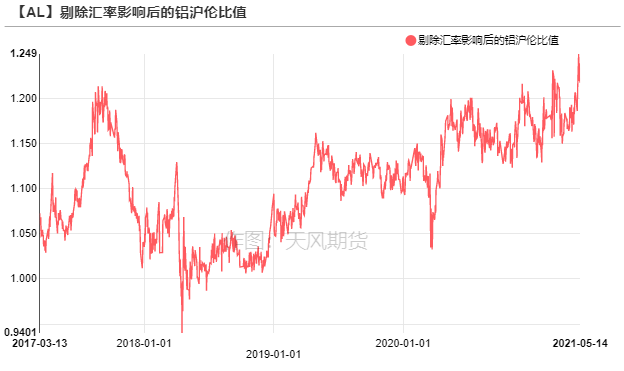

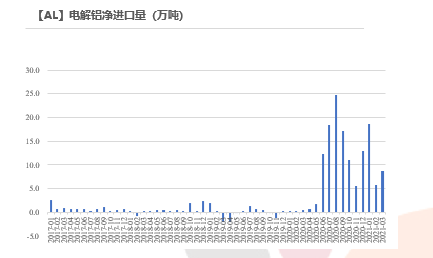

滬倫比值創新高,進口窗口持續打開

* 2021年3月,電解鋁進口8.75萬噸,和我們此前預期的8萬噸非常接近。

* 上周初滬倫比值最高達到1.249,進口利潤超過800元/噸,進口套利窗口持續打開,上海保稅區庫存達到峯值9.4萬噸後,貨源將逐漸流入國內。

數據來源:天下金屬,天風期貨研究所

型材訂單表現良好,鋁錠去庫幅度加大

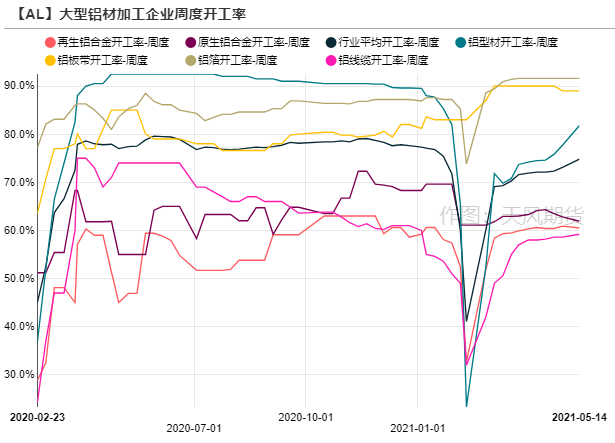

下遊開工繼續提高,建築板塊消費好轉

* 上周龍頭鋁加工企業周度開工率上漲1.7%至74.8%,分鋁材類別來看,鋁型材版塊大增4%,其中建築型材需求回暖帶動型材開工率回升;鋁線纜行業開工率小幅回升0.6%,前期訂單集中交貨,企業排單密集防止延期交貨;原生鋁合金和再生鋁合金版塊開工率繼續下行,受汽車缺芯篇的影響越來越明顯,汽車廠減產增加,車輪消費不足,以及廢鋁略微偏緊;鋁板帶箔整體表現平穩,龍頭企業訂單飽滿,周內雙零行業加工費出現上調的情況。

* 總體來看,需求好轉支撐下遊開工,隨着鋁價高位小幅回調,下遊採購相對積極。

數據來源:SMM,天風期貨研究所

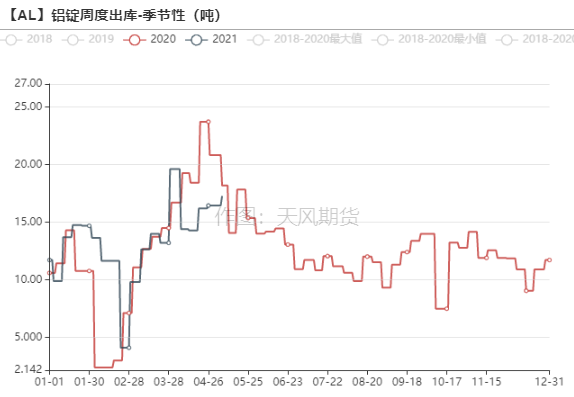

下遊接貨回暖,鋁錠去庫幅度擴大

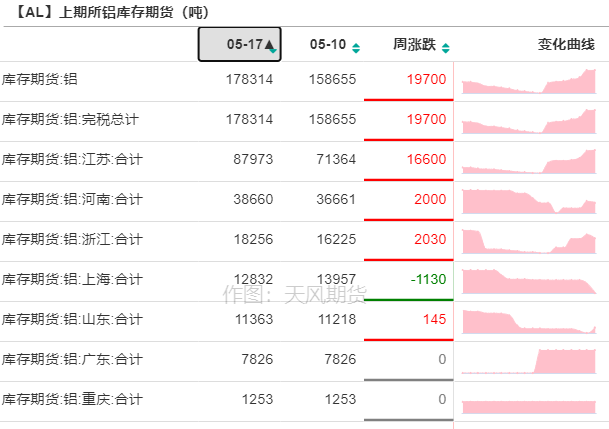

* 5月17日,電解鋁社會庫存下降2.7萬噸至103.4萬噸,各地到貨不多,下遊加工企業維持較高開工,鋁錠出庫量環比增加6.6萬噸。

上期所鋁倉單回升至17.8萬噸。

數據來源:SMM,Wind,天風期貨研究所

受貿易摩擦影響,鋁材出口增速縮窄

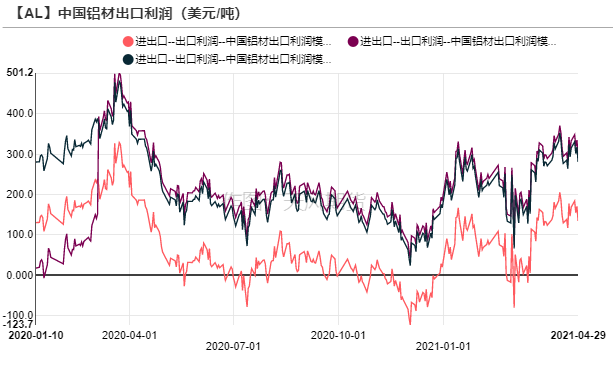

* 海外經濟復蘇加快,倫鋁價格上行,鋁材出口利潤逐漸回暖。

但是由於貿易摩擦,如歐盟對中國鋁型材徵收反傾銷稅、韓國對中國特定型號鋁板產品啓動反傾銷立案調查等,國內鋁材出口受到一定阻礙。

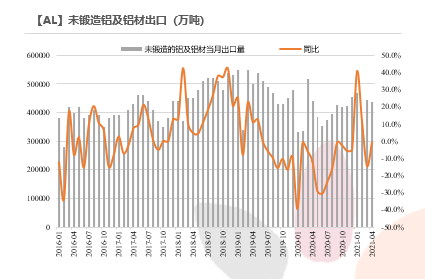

2021年4月,未鍛軋鋁及鋁材出口43.73萬噸,同比下滑0.9%;

1-4月,未鍛軋鋁及鋁材出口172.27萬噸,累計同比增長5.8%,增幅縮窄。

數據來源:天下金屬,天風期貨研究所

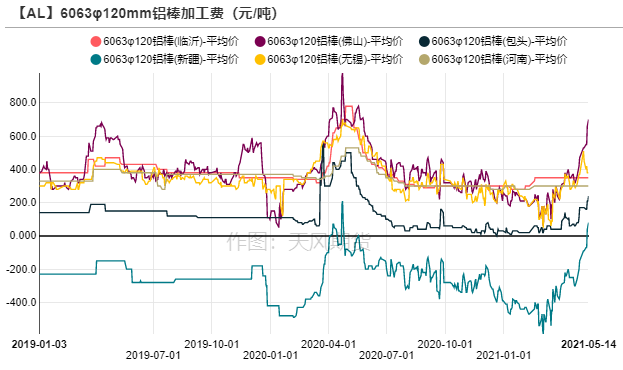

鋁棒需求提升,加工費明顯回暖

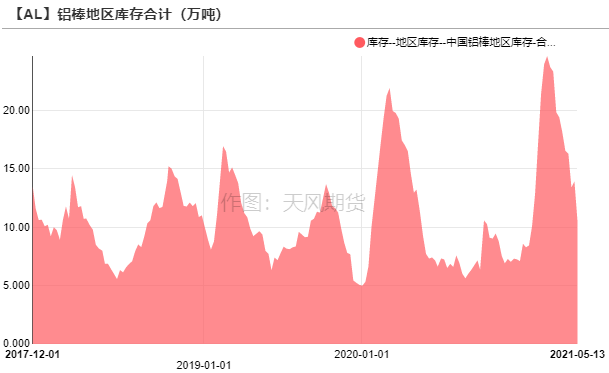

* 鋁棒庫存周度去化超3萬噸,降至10.52萬噸,加工費明顯回升,主因在於大型建築型材企業訂單良好,接近滿產,對棒材需求提升。主流消費地區中佛山加工費漲至740元/噸,持貨商挺價意願較強,反饋出貨節奏加快,下遊接貨積極,整體成交情況尚可。

數據來源:SMM,Wind,天風期貨研究所