本周焦點

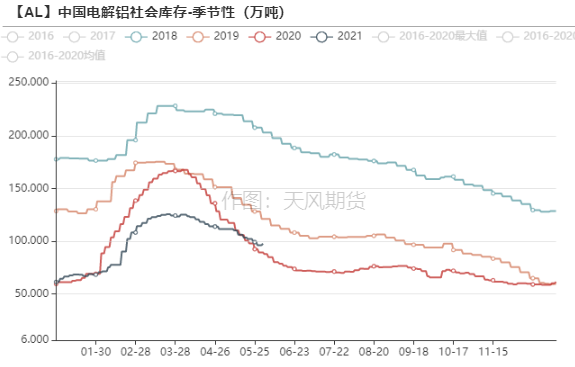

上周電解鋁社會庫存降破百萬噸,至96.2萬噸,然而本周一庫存卻積累1.4萬噸至97.6萬噸,去庫之路中止爲哪般?

1、廣東限電及疫情突發影響下遊開工。由於南方地區供電今早,廣東地區部分企業開啓錯峯生產的模式,例如採取“開5停2”或“開4停3”的方法,型材企業和線纜企業均有受到影響。除此之外,近10天內廣東全省已新增感染者47例,廣州、深圳、佛山均有確診案例,對交通運輸環節也造成幹擾。

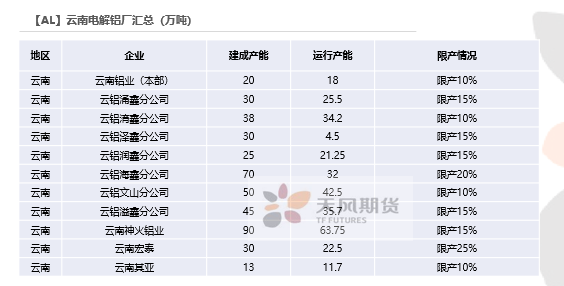

2、因雲南限電,電解鋁廠陸續限產,目前涉及產能已超過60萬噸,而關停部分的電解槽內鋁水需要抽出鑄錠,導致雲南對外流出的鋁錠貨源增加。

數據來源:鋼聯,天風期貨研究所

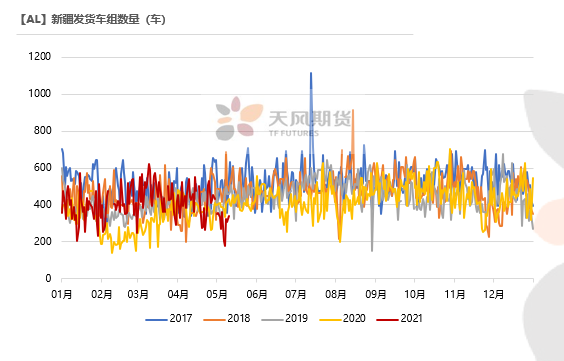

3、新疆5月上旬車皮緊張,新疆發貨車組數量明顯不及往年同期,主因在於新疆準東北站在修路,導致周邊鋁廠(神火、其亞、東方希望、天龍)生產的鋁錠沒有及時運出。隨着物流緊張情況緩解,貨物逐漸從站臺運輸出來,流入市場。

數據來源:SMM,天風期貨研究所

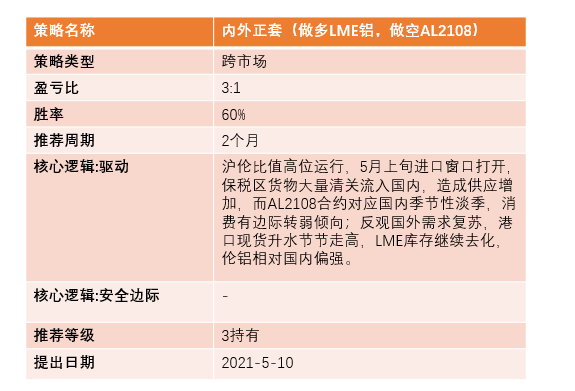

操作建議及邏輯:內外正套持有。目前雲南限電限產影響擴大至60萬噸產能以上,盡管雨季來臨,電解槽復產緩慢,預計7月份才有望重新開啓,疊加內蒙古的能效雙控情況,新增產能投產進度受到幹擾,以及近期市場傳聞山東不止一家電解鋁廠有轉移產能的打算,觸及電解鋁天花板之路愈發漫長。需求端,在廣東限電和疫情雙重影響下,下遊開工有一定下滑,鋁材出口情況也較爲一般,電解鋁社會庫存快速去化的時點已經過去,料6、7月小幅去庫,如果50萬噸拋儲傳聞在6月底落地,或將轉爲明顯累庫。海外方面,各國經濟持續復蘇提高用鋁需求,港口現貨升水高企,逢滬倫比值走高至1.23之上可繼續做內外正套。

風險提示:1. 拋儲超預期;2.新增、復產產能加速釋放;3.需求大幅不及預期。

策略建議

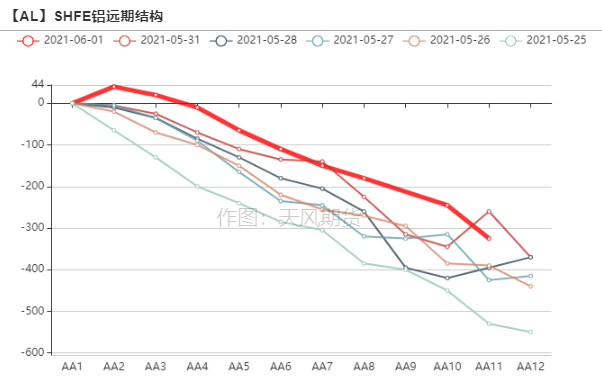

行情回顧:政策面和基本面博弈,鋁價深V反彈

政策面和基本面博弈,鋁價深V反彈

* 上周初,在五部委聯合約談之下,鋁價一度跌至18000元/噸附近,然而萬八下方支撐強勁,大戶在近月合約上大量增加多單,以及電解鋁社會庫存周度去化近6萬噸,鋁價深V反彈,最終收於18665元/噸,周跌幅0.24%。

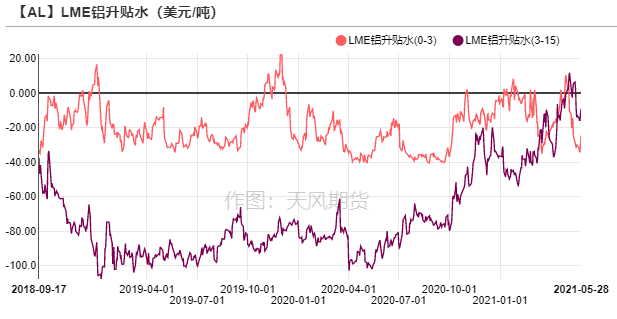

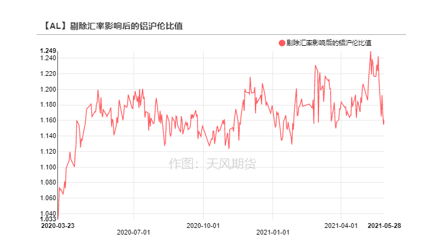

* 海外疫苗接種提速,經濟數據持續修復,根據OECD發布的最新預測,5月美國經濟增速預計將從6.5%上升至6.9%,歐元區經濟增速從3.9%上調至4.3%。倫鋁表現爲強勁反彈,周漲幅5.3%,收於2506美元/噸。在剔除匯率影響後,鋁滬倫比值回落至1.16,進口套利窗口關閉。

數據來源:Wind,天風期貨研究所

北方氧化鋁漲價,復產、投產蠢蠢欲動

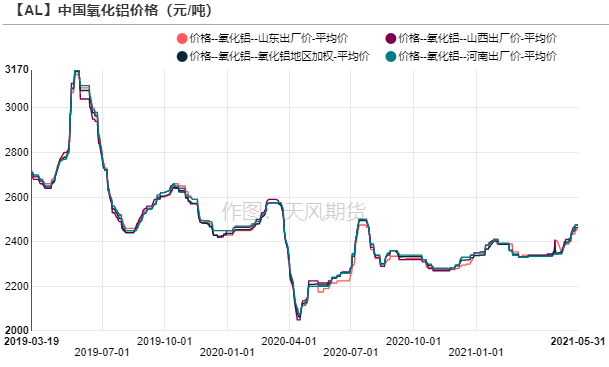

國產氧化鋁漲勢停滯,下遊處於觀望

* 上周國產氧化鋁價格繼續小漲,山西、河南氧化鋁價格分別漲至2475元/噸,由於北方地區產能利用率不急預期,廠家以執行長單爲主,可售的現貨量緊張,並且各氧化鋁廠內現貨庫存偏緊。目前來看,下遊電解鋁用戶對氧化鋁現貨採購態度轉爲一般,氧化鋁價格漲後暫穩觀望,上下遊交投節奏稍有放緩。

* 隨着氧化鋁廠利潤回暖,國內新增、復產產能蠢蠢欲動,山西交口信發計劃恢復前期關停產能140萬噸,南方地區氧化鋁廠計劃新投產能130萬噸,國內供應壓力依舊較大,氧化鋁長期不具備大漲可能。

數據來源:SMM,安泰科,天風期貨研究所

人民幣升值利於進口窗口打開

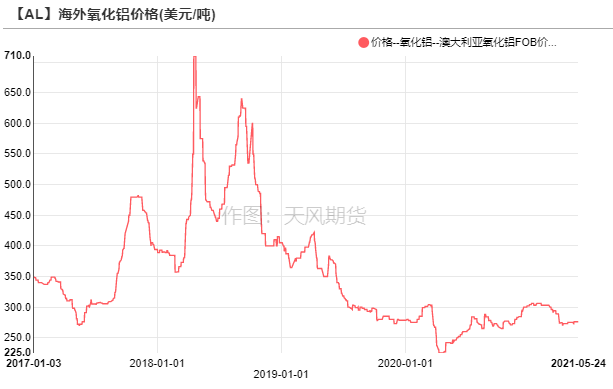

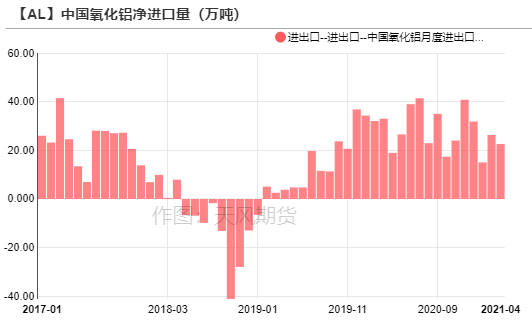

* 國家發改委發布聲明,宣布無限期暫停中澳戰略經濟對話機制下一切活動。2020年中國自澳大利亞進口氧化鋁約256萬噸,佔進口總量的2/3。2021年4月,中國氧化鋁進口23.51萬噸,同比增加7.4%;出口氧化鋁0.87萬噸,同比下滑69.9%;1-4月氧化鋁累計進口99.12萬噸,同比下滑20.55%;1-4月氧化鋁累計出口3.17萬噸,同比下滑49.32%。

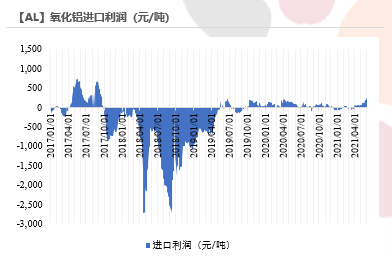

* 近期海外氧化鋁表現相對平穩,澳鋁FOB價格上漲1美元/噸至277美元/噸,由於國內氧化鋁漲價,以及周邊地區疫情惡化,增加了人民幣資產的吸引力,人民幣繼續升值,導致氧化鋁的進口意願加強。測算下來,氧化鋁進口盈利約200元/噸,進口窗口處於打開中。

數據來源:SMM,Wind,天風期貨研究所

雲南限電發酵,新增投產受幹擾

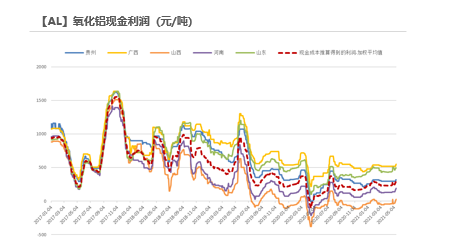

電解鋁行業噸利潤回暖至6500元

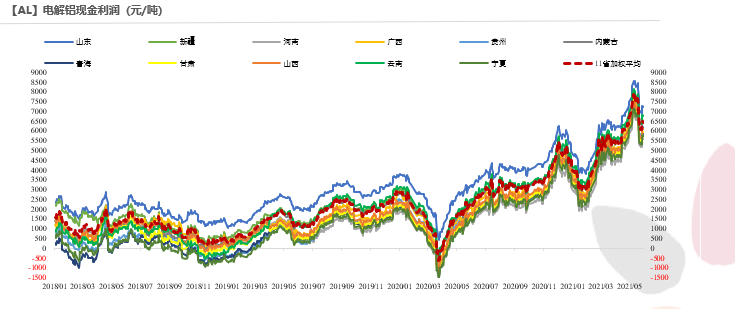

* 電解鋁現貨價格企穩回升,截至5月31日,按現金成本計算的電解鋁行業利潤爲6500元/噸,回暖近500元/噸。

數據來源:SMM,Wind,天風期貨研究所

限電之下,雲南新增投產節奏微妙

* 2021年雲南省新增電解鋁產能約126萬噸,折合下來需要新增用電量約170億kwh,同比增長超30%。

而雲南省能源局預計2021年雲南省全社會用電量爲2350億千瓦時,新增用電量324億kwh,同比增長16%,該增速低於電解鋁。

長期來看,雲南省供電能力面臨考驗,電解鋁新增產能投放節奏或受到幹擾。

數據來源:SMM,天風期貨研究所

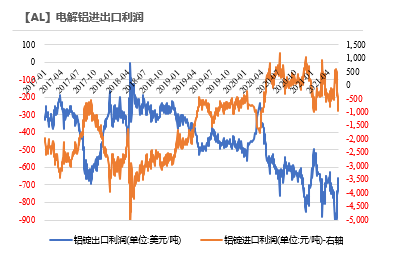

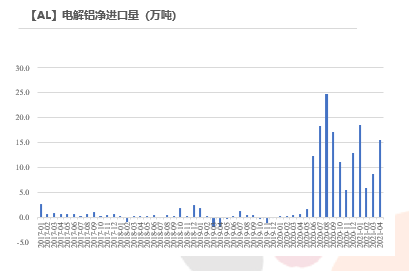

滬倫比值走低,進口窗口關閉

* 2021年4月,電解鋁進口15.5萬噸,主要是3月進口窗口打開滯後流入的鋁錠。

* 上周,上海保稅區庫存大幅下降1.6萬噸至6.6萬噸,爲近5周最低。鋁滬倫比值從高位回落至1.161,經測算進口利潤虧損約600元/噸,套利窗口關閉,預計後續保稅區庫存降幅逐漸縮窄。

數據來源:天下金屬,天風期貨研究所

廣東限電影響下遊開工,電解鋁小幅累庫

廣東限電影響下遊開工

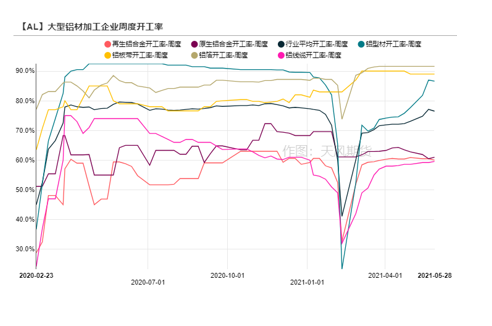

* 上周龍頭鋁加工企業周度開工率下跌0.6%至76.5%,分鋁材類別來看,鋁型材企業開工微降0.4%,廣東部分地區受限電影響開四休三,採購量因而縮減。而大型建築型材企業依託房地產和基建領域的需求,六月份生產有望維持在較高的水平,各地涉及基礎設施和民生改善的項目工程也會產生部分新增訂單。工業型材方面,五月份汽車、家電等方面的需求旺盛,光伏和通訊基站也能提供不小的訂單量。廣東地區的線纜企業同樣受到限電影響降低開工,華東地區尚未有該情況出現。原生鋁合金開工小漲0.5%,雲南限電事件導致雲南企業電解鋁減產,但雲南鋁合金體量相對較小,根據當地企業反饋,尚未因電解鋁減產而減少原生鋁合金產量。

* 總體來看,需求整體維持穩定,需持續關注各地工業限電及高溫假方面的影響。

數據來源:SMM,天風期貨研究所

到貨明顯增多,鋁錠小幅累庫

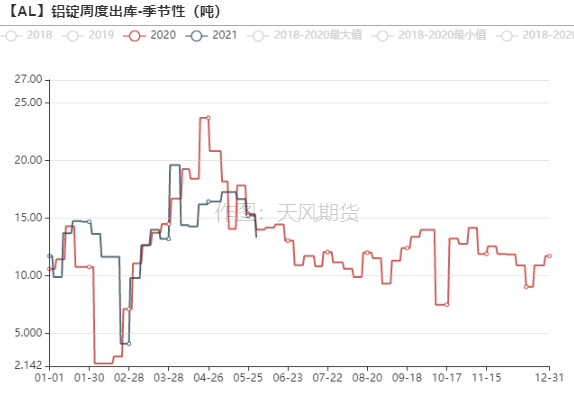

* 5月31日,電解鋁社會庫存增加1.4萬噸至97.6萬噸,各地到貨明顯增多,下遊因限電而開工率下滑,鋁錠周度出庫量比往年同期下降0.71萬噸,環比下降1.93穩定。

上期所鋁倉單下降至12.87萬噸。

數據來源:SMM,Wind,天風期貨研究所

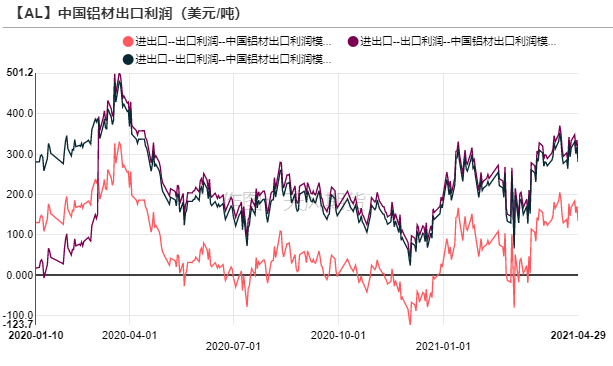

受貿易摩擦影響,鋁材出口增速縮窄

* 海外經濟復蘇加快,倫鋁價格上行,鋁材出口利潤逐漸回暖。

但是由於貿易摩擦,如歐盟對中國鋁型材徵收反傾銷稅、韓國對中國特定型號鋁板產品啓動反傾銷立案調查等,國內鋁材出口受到一定阻礙。

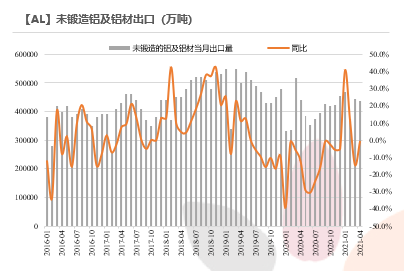

2021年4月,未鍛軋鋁及鋁材出口43.73萬噸,同比下滑0.9%;

1-4月,未鍛軋鋁及鋁材出口172.27萬噸,累計同比增長5.8%,增幅縮窄。

數據來源:天下金屬,天風期貨研究所

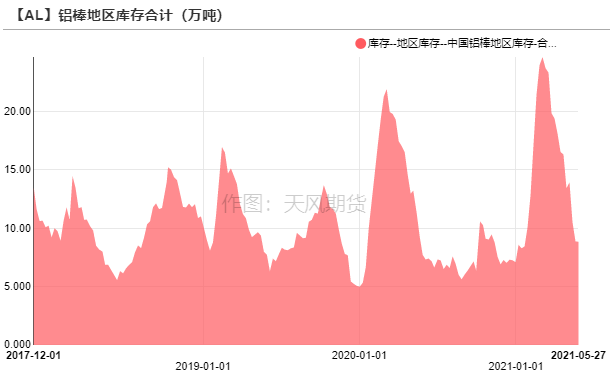

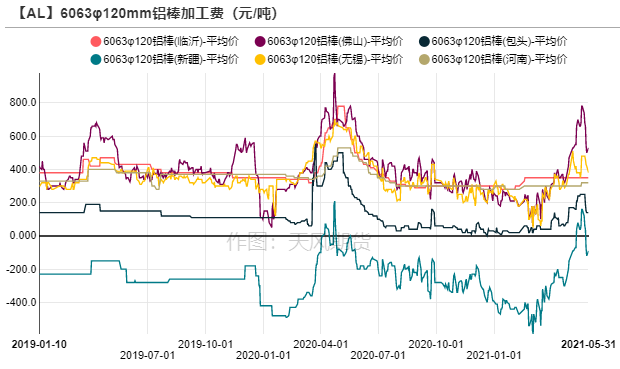

鋁棒需求轉弱,加工費高位回落

* 鋁棒庫存基本持平,爲8.83萬噸,加工費高位回落,市場交易表現不佳,交投氛圍冷清,持貨商出貨不暢。

數據來源:SMM,Wind,天風期貨研究所