2021年6月中下旬,滬鋁價格自高位出現回調,期間由於美聯儲議息結果略偏鷹派,點陣圖新發市場對美聯儲提前加息的預期等避險情緒提振美元指數。國內方面,碳排放-碳中和相關政策不斷顯現疊加鋁錠產能瓶頸持續存在,對鋁價形成支撐。不過近期宏觀政策壓制大宗商品價格,拋儲靴子落地,且7月消費淡季逐步臨近,下遊消費市場已然出現一定減弱跡象,基本面缺乏推動鋁價持續上行的動力,基本面邊際走弱的前提下,鋁價或將承壓下行。

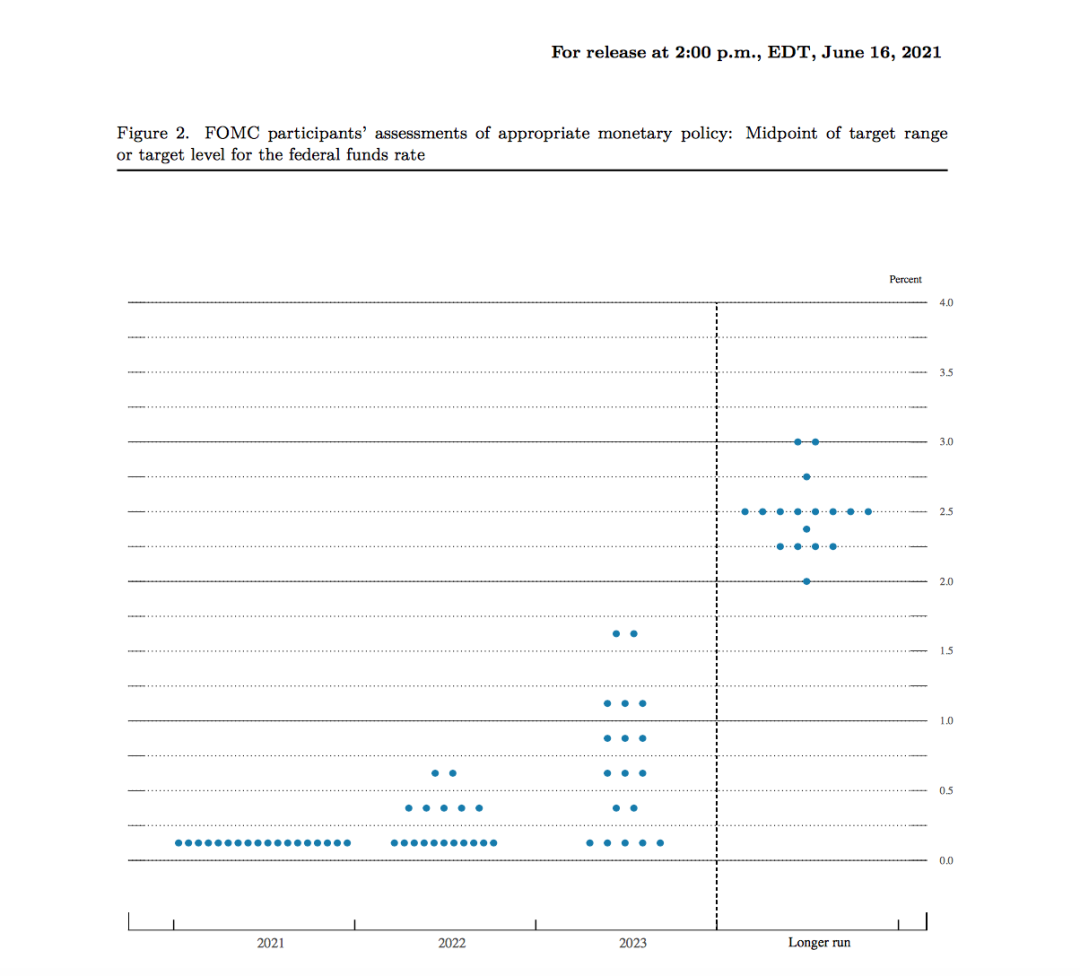

近期全球通脹預期,各央行對通脹的看法和應對備受市場關注。美國時間 2021 年 6 月 16 日,美聯儲召開 6 月議息會議,會議釋放邊際轉鷹信號:通脹預期上調,討論QE,點陣圖前移。關於經濟預期方面,美聯儲上調了對年內通脹預期(PCE同比和核心PCE同比分別上調1%、0.8%至3.4%、3.0%),對2022年與2023年的通脹預期則小幅微調。關於縮減QE,鮑威爾在受採訪時表示“本次會議談到了討論縮減QE,但並非正式的討論”。在市場最爲關注的點陣圖(加息預期)方面,相較於3月會議時總共有4名委員預期將在2022年加息、7名委員預計將會在2023年加息不同,6月會議點陣圖顯示總共有7名委員預計將會在2022年加息,而2023年有加息預期的委員達到13名,超過半數的FOMC委員給出了提前加息的預期。受到本次加息預期提前的影響,美股三大指數在決議發布後一度跳水近1%,與此同時基準十年期美債收益率飆漲至1.60%附近。總的來看,由於近期美國物價大漲,就業形勢也在改善,有望促使美聯儲提前收緊貨幣政策,而美聯儲6月議息會議近期釋放的鷹派信息也給美元帶來較強支撐,中長期來看,美元在未來一段時間或將有一定上行空間,對鋁價將形成持續性壓制。

圖片來源:美聯儲官網

圖片來源:美聯儲官網

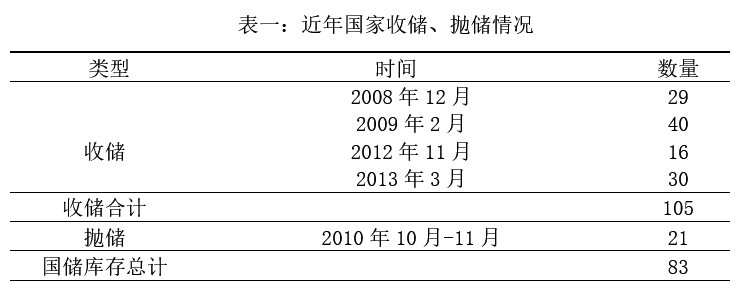

國內方面,此前國內政策層高度頻繁關注大宗商品的漲價,同樣給予了鋁價一定壓力。5月12日,國務院常務會議要求,要跟蹤分析國內外形勢和市場變化,做好市場調節,應對大宗商品價格過快上漲和連帶影響,加強貨幣政策和其他政策配合,保持經濟平穩運行。5月19日,國務院常務會議要求,部署做好大宗商品保供穩價工作,高度重視大宗商品價格攀升帶來的不利影響,針對市場變化,重點綜合施策,保障大宗商品供給,遏制其價格不合理上漲。5月23日,國發改委等五部門召開會議,聯合約談了鐵礦石、鋼材、銅、鋁等行業具有較強市場影響力的重點企業。5月26日,國務院常務會議再次對原材料價格上漲等問題予以關注。14天內國務院常務會議連續三次關注大宗商品及原材料等價格上漲的問題。直到6月中旬,國家正式出臺拋儲文件,此次拋儲消息一出,倫鋁低位震蕩,跌幅1.01%。滬市方面,滬鋁主連報收18590元/噸,跌幅1.82%。爲了便於分析此次拋儲對市場的影響,文章在此簡單回顧此前國家收儲、拋儲過程,國家對電解鋁收儲分別是2008-2009年和2012-2014年。2008-2009年間,國家共收儲電解鋁59萬噸;2012-2014年間共收儲電解鋁46萬噸。收儲合計105萬噸。2010年10-11月,政府頻繁幹預物價,國儲局密集拋售電解鋁,此次鋁共拋儲2批,總計21.28萬噸。第一次是11月1日拋儲9.58萬噸,對價格影響有限;第二次是11月23日拋儲11.7萬噸,滬鋁指數當日下跌1.33%。

圖片來源:瑞達期貨研究院

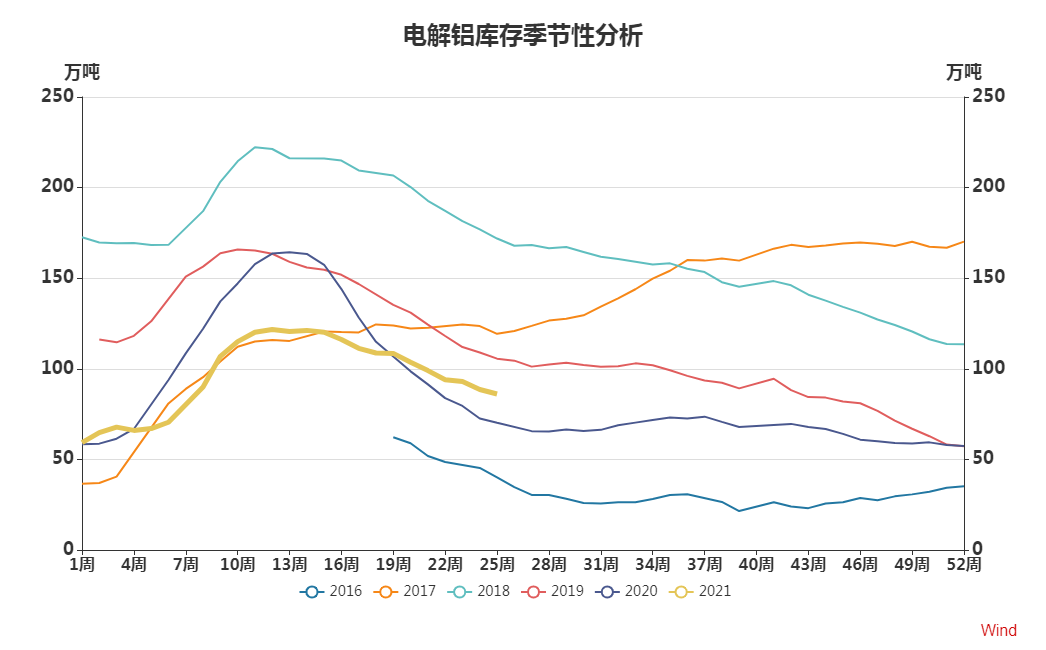

具體看此次拋儲方式,本次主要方式以每月月底公開招標的形式賣給下遊企業爲主,時間持續到12月底。6月22日晚國儲發布消息六月末鋁錠拋儲5萬噸,首次投放量低於市場預期,考慮到此前旺季消費刺激去庫、6月供給擾動頻繁疊加我國鋁進口仍有一定缺口,首月拋儲的量或將補充這一缺口,短期影響相對有限。不過,下半年具體的拋儲方式尚未清楚,若拋儲集中在7、8月份的話,考慮到傳統消費淡季因素,鋁價將面臨較大壓力。此外,拋儲對於倫鋁價格也會將起到一定平抑作用,一定程度上或將激發更多市場套利行爲。總體來看,此次國儲拋售爲了緩解現貨市場的緊張和下遊實體企業的壓力以及對投機資金釋放不要過度投機的信號,而最終目的還是爲了控價,如果鋁價再次走高,國儲或將加大鋁投放量,宏觀層面政策收緊的預期,屆時多方面因素共振將對鋁價形成壓制。此外需要注意的是,臨近夏季,鋁市下遊消費季節性轉弱。近期鋁價波動劇烈,整體市場交投氛圍一般,下遊整體積極性不高。目前電解鋁庫存雖持續去庫,但去庫速度有所放緩,而鋁棒庫存出現小幅上擡,累庫水平略高。鋁型材、鋁合金等版塊因下遊需求訂單略有轉弱,開工率也出現邊際走弱的情況。而展望終端表現,整體情況也不容樂觀,一方面,汽車相關產業受缺芯影響,短期產業增量無望,另一方面高溫假將至,工廠有減少訂單需求跡象,地產及基建消費已有所放緩,家電行業訂單出現邊際下行,預計後期下遊整體還會繼續走弱,電解鋁庫存或將逐步進入累庫周期。

圖片來源:wind

圖片來源:wind

綜上所述,美聯儲6月議息會議近期釋放的鷹派信息給美元帶來較強支撐,在未來一段時間內將對鋁價形成持續性壓制,同時國內政策爲了穩定物價、打壓市場資金過度投機,已採取了拋儲的具體措施,如果鋁價再次走高,屆時國儲或將加大鋁投放量,壓制鋁價上行。此外,市場正處於消費旺季尾期,下遊消費市場已出現一定減弱跡象。隨着高溫淡季周期來臨,終端預計消費增速環比也就持續走弱。因此綜合來看,預計鋁價後市承壓下行。