摘要

事件:鋁價近期高位偏強運行,市場擔憂供給側改革對產能限制造成供應不足,尤其前期消費大幅上行的背景下,可能引發價格進一步上漲。

按照可能的總產能增長節奏來看,國內原鋁供應在2022年以前可能會維持5%的年化增長率;2021年下半年增速如果能繼續維持高位,明年的增速將顯著放緩。

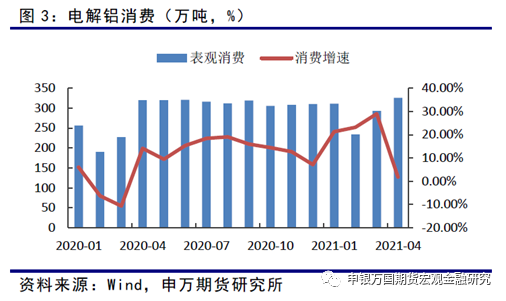

需求方面,自去年疫情以來,國內原鋁表觀消費大幅增長,2020年4月至2021年3月平均增速約在16.7%,主要受益於境外刺激政策帶來的消費攀升以及去年疫情期間的低基數效應。

2021年,再生鋁行業預計新增約110萬噸產能,主要是中國宏橋旗下子公司再生鋁新增產能。2021年隨着國內廢鋁進口正常化,再生鋁原料供應預計增加;此外境外合金錠的進口也會成爲境內再生鋁的重要補充。

隨着供給側改革的深入以及碳排放在國內市場重要性的不斷提升,鋁金屬的供應也會迎來比較大的變化,最重要的趨勢就是原鋁電解產能的減少以及再生鋁產能的不斷增加。從目前的市場情況看,按照目前的消費節奏市場預計在2022年以前或將保持供需的整體穩定。

一、原鋁供應減速,需求增長存疑

在供給側改革的影響下,國內原鋁供應預計會呈現長期放緩。據市場機構測算,國內電解鋁的產能總規模在政策不變的情況下預計將被限制在4553萬噸附近,未來原鋁供應的增加主要講依賴再生鋁、原鋁進口等進行補充。

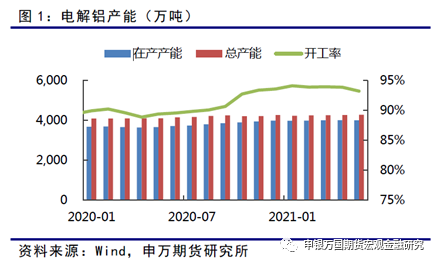

我們預計國內的原鋁產能規模將在2022年底達到頂峯。數據顯示,截至2021年5月國內電解鋁建成產能4280萬噸,距總產能上限仍有273萬噸,需要在5月基礎上再增長6.4%,部分產能仍在置換當中。5月受雲南限電因素影響,在產產能明顯下降,4月在產產能4000萬噸,開工率93.86%。在目前情況下,我們預計國內原鋁產能在置換建設的過程中將維持高開工率,尤其在目前的利潤水平下。按照4553萬噸的總規模和95%的開工率計算,開工產能在旺季預計達到4325.35萬噸,較2021年4月的在產規模還需要增長8.1%。

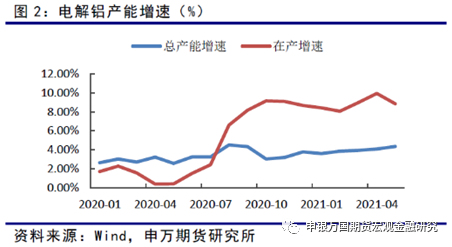

從前期在產產能和總產能的增速來看,在開工持續提升的情況下,在產規模將在1年內達到預定水平。但考慮到去年7月以前國內低開工的情況以及目前歷史高位的開工率,在產產能進一步快速增長的潛力比較有限,預計很能維持今年的高增速。總產能方面,在高利潤的背景下,按照較高的4%左右增速計算,預計在2022年年底,國內總產能將觸碰4553萬噸的產能天花板。

按照可能的總產能增長節奏來看,國內原鋁供應在2022年以前可能會維持5%的年化增長率;2021年下半年增速如果能繼續維持高位,明年的增速將顯著放緩。

需求方面,自去年疫情以來,國內原鋁表觀消費大幅增長,2020年4月至2021年3月平均增速約在16.7%,主要受益於境外刺激政策帶來的消費攀升以及去年疫情期間的低基數效應。2020年四季度在刺激效應邊際消退的背景下消費增速下降至7%附近,2021年一季度在去年低基數的襯託下消費增速再創新高,但4月數據大幅滑落,同比增長僅1.82%。目前尚不能明確4月消費增速的大幅回落是受去年同期消費回升還是需求端回落影響,但從去年四季度數據看,2021年的表觀消費增速預計在4-5%。

從原鋁的供需看,2021、2022年原鋁市場的供需預計基本平衡,可能會出現輕微過剩,但如果未來電解鋁的投產呈現前高後低的趨勢,短期價格的壓力可能會更大。

二、再生鋁供應預計增長

再生鋁目前佔我國鋁消費的20%左右,國內回收和進口的廢鋁雜質含量高,大部分重熔後制造成壓鑄鋁合金,2019年我國再生鋁產量715萬噸,其中壓鑄鋁合金產量500萬噸,佔比70%,變形鋁合金產量215萬噸,佔比30%。相較於變形鋁合金,壓鑄鋁合金鋁含量較低,容許含有較多的雜質元素,因而大部分廢鋁最終做成鑄造鋁合金。根據行業研究機構SMM統計的數據,再生鋁有80%最終用作鋁鑄件,15%流向鋁棒,剩餘5%進入板帶箔,即大部分舊廢鋁最終被降級利用。

存量方面,根據國際鋁業協會統計數據,2019年全球共產生舊廢鋁1997萬噸,新廢鋁1443萬噸。舊廢鋁最大的來源是包裝領域,主要是廢舊易拉罐,其次是交通運輸領域,主要是報廢汽車。這兩個領域鋁消耗量大,且回收率高。根據安泰科統計,2019年我國人均鋁存量207kg,社會總存量2.9億噸。安泰科估算我國將迎來廢鋁回收快速增長期,預計2023年超過1000萬噸,2030年超過1700萬噸,2020-2030年再生鋁產量年復合增長率爲8.2%,比2010-2019年增長2.6個百分點。2023-2030再生鋁年均產量增長100萬噸。

規劃方面,據SMM報道:2020年國內新增再生鋁產能118.4萬噸至1079萬噸,但實際產量有所下降,主要受到原料供應不足及進口鋁合金錠衝擊,減產量在40萬噸左右,部分減產產能向東南亞轉移,國內開工率46.3%。2021年,再生鋁行業預計新增約110萬噸產能,主要是中國宏橋旗下子公司再生鋁新增產能。2021年隨着國內廢鋁進口正常化,再生鋁原料供應預計增加;此外境外合金錠的進口也會成爲境內再生鋁的重要補充。

三、成本整體擡升,關注精廢價差

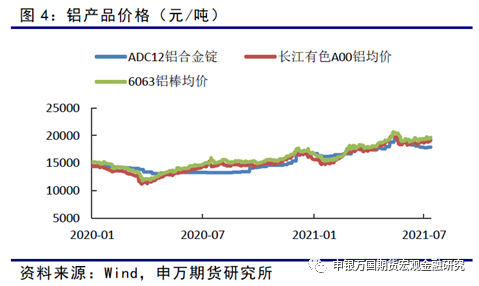

未來原鋁將面臨碳排放和水電供應季節性帶來的成本提升,此外供應方面進口鋁合金錠與廢鋁原料回收對價格的補充作用將更加突出。從合金和原鋁現貨的價差看,預計在廢鋁原料緊張時價差收窄,供應整體偏緊的概率大;相反當廢鋁供應寬鬆時價差擴大,整體供應預計同樣寬鬆。

碳方面,2020年我國電解鋁行業二氧化碳總排放量約爲4.26億噸,約佔全社會二氧化碳淨排放總量5%。而每噸電解鋁平均碳排放的構成中電力排放爲10.7 噸,佔64.8%,其中使用火電生產一噸電解鋁所排放的二氧化碳量約爲11.2噸,因此火電生產是電解鋁碳排放高的主因。按照目前國內主要碳排放交易所的碳成交價格看,主要交易所的成交價格在30-40元/噸左右,對應火電生產噸鋁的碳排放成本在330.6-440.8元/噸。隨着年內碳排放市場的逐步放開,市場普遍認爲在國內的碳排放價格在未來幾年將不斷上漲,對火電原鋁的成本影響或接近1000元/噸。

四、小結

隨着供給側改革的深入以及碳排放在國內市場重要性的不斷提升,鋁金屬的供應也會迎來比較大的變化,最重要的趨勢就是原鋁電解產能的減少以及再生鋁產能的不斷增加。從目前的市場情況看,按照目前的消費節奏市場預計在2022年以前或將保持供需的整體穩定。

再生鋁供應方面,從目前國內的數據看整體產能是趨於過剩的,原料供應則相對不足,造成開工率始終不高。未來隨着部分火電產能的置換遷移,當地或逐步新建再生鋁產能增加新廢鋁的回收率;此外目前合格廢鋁進口的正常化可能也會在一定程度上增加再生鋁原料供應。

境外方面,從資訊機構的統計看,未來五年境外的電解鋁規劃產能不足,但合金的供應存在一定的增加趨勢。

總體看來,鋁價上行基礎並不十分牢固,主要受到政策等因素對供應的擾動,整體供應尚有較好的保障,因此後市繼續上行的基礎並不牢固。