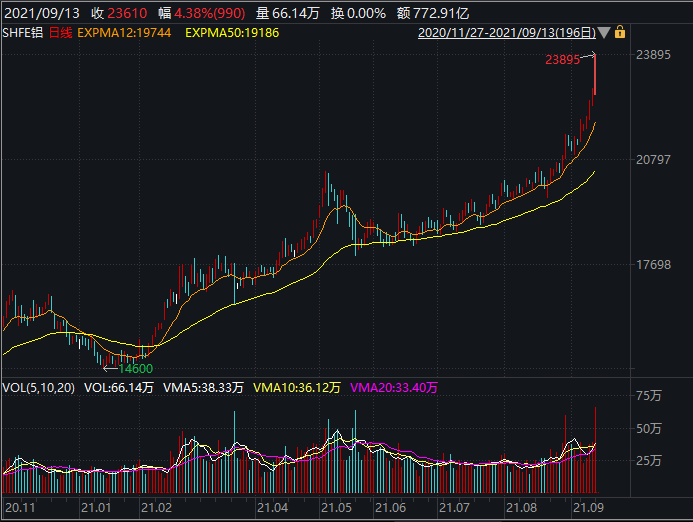

上周五夜盤滬鋁主力延續強勢上漲,一舉突破23000元/噸,並超過滬鋅主力價格,堪稱歷史性的時刻。周一盤中鋁價乘勝追擊,漲幅超過5%,最高觸及23895元/噸,逼近2006年高點。

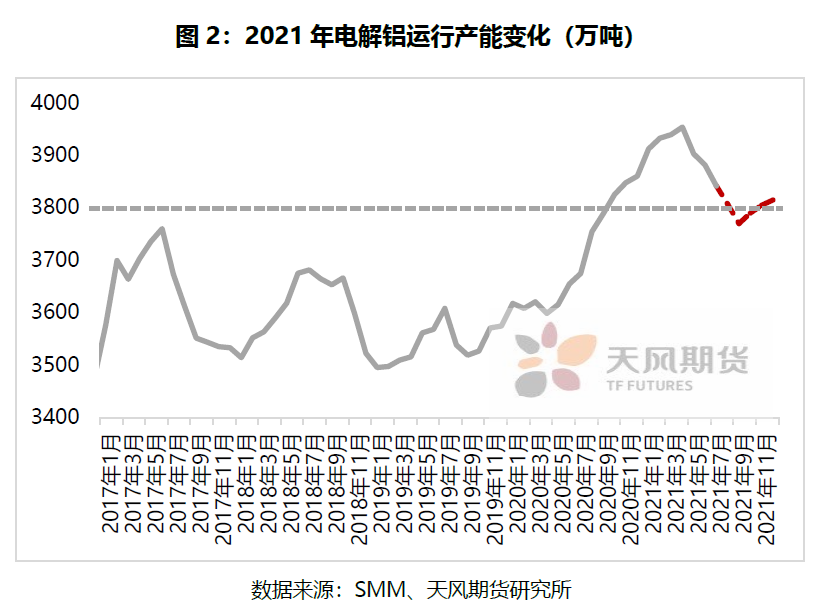

本輪鋁價大漲更多的是由於供應端擾動頻發,從限電到能效雙控,從西南到北方地區,電解鋁運行產能已然從3954萬噸降至3800萬噸附近,峯值在二季度初顯現。上半年9個省(區)能耗強度同比不降反升,10個省份能耗強度降低率未達到進度要求,全國節能形勢十分嚴峻,部分省份已有督察組入駐要求整改,必要時或許會像一季度的內蒙一樣進行限產,並且地區不僅限於北方,西南地區更是捉襟見肘:廣西工信部要求電解鋁9月份產量不得超過2021年上半年平均月產量的80%,雲南發改委要求雲南綠色鋁企業9-12月份月均產量不高於8月份產量。如此一來,接近百萬噸的西南新增產能和前期關停產能基本恢復無望。

由於近期鋁價波動較大,不少參與者也傾向於購買期權這樣的高槓杆工具,如對衝基金、貿易商等,基於對遠期基本面的看好,購買鋁的虛值看漲期權。從表中可以看到,AL2110看漲期權持倉量大增。隨着鋁價快速上漲,9月9日,call 22000進入實值;9月13日,call 23000進入實值,經紀交易商必須管理其風險敞口,因此交易商必須開始在公開市場上購買標的,即滬鋁期貨合約,這也從側面印證了鋁價的漲勢如虹。

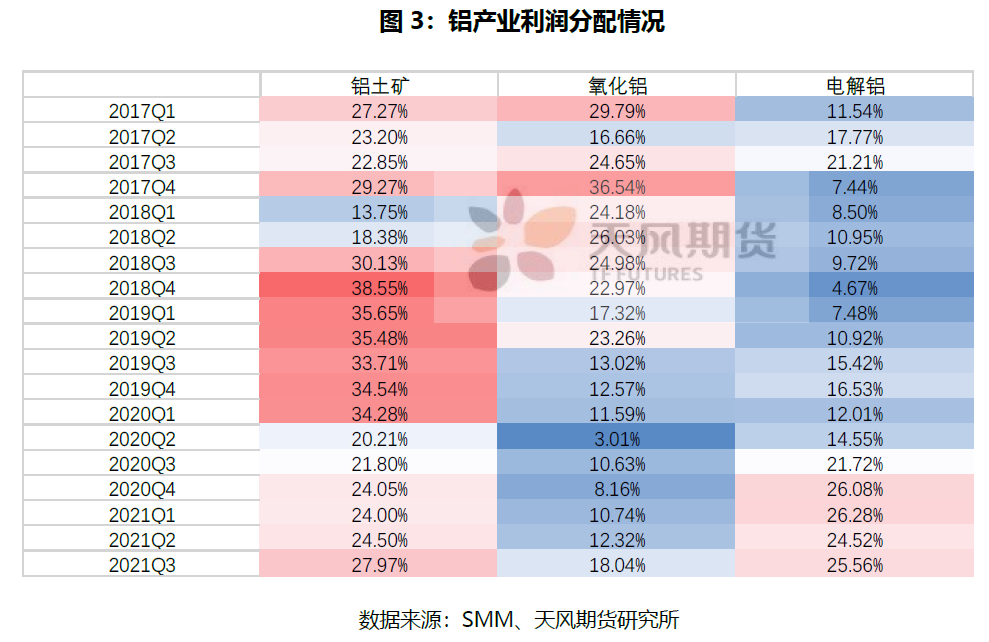

從鋁產業格局來看,利潤分配又出現了新的變化。電力、氧化鋁、預焙陽極合計構成80%左右的電解鋁成本,煤炭價格的上漲導致電解鋁自備電廠的成本大幅擡升,8月底國家發展改革委印發《關於完善電解鋁行業階梯電價政策的通知》,要求完善階梯電價分檔和加價標準,嚴禁對電解鋁行業實施優惠電價政策,加強加價電費收繳工作,預計鋁廠的電力成本將增加0.1-0.2元/度。氧化鋁廠也在上演限電和能效雙控“接力”的劇情,疊加幾內亞鋁土礦受政治風險擾動,助推氧化鋁價格站上3400元/噸,突破四年新高,預焙陽極也漲勢不止,產業利潤從電解鋁這端逐漸向上遊分配。

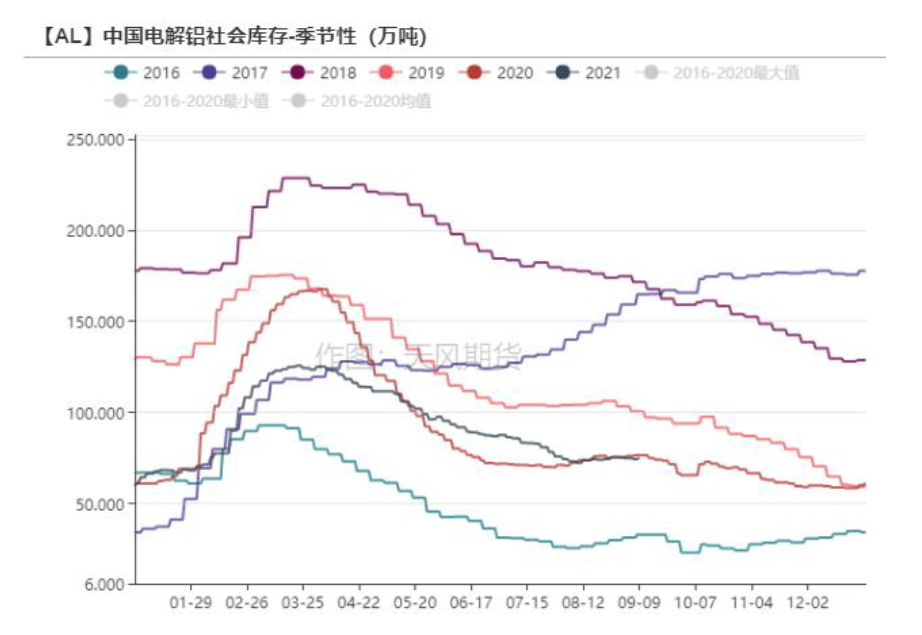

上中遊賺得盆滿鉢滿的時候,下遊卻苦不堪言。對於板帶箔、高純鋁等附加值高的鋁材,加工費相對平穩,附加值相對低的產品——鋁棒加工費卻被打到歷史低位,在鋁價不斷擡升的同時,硅、錳、鎂等輔料也在漲價,北方有不少鋁棒廠宣布漲價。然而旺季行情尚未啓動,建築型材的終端需求不夠強烈,疊加房地產調控手段頻出,終端客戶對加工費的上漲並不買單,中小型鋁加工廠訂單嚴重萎縮,基本不備貨。另一方面,汽車缺芯情況未能好轉,疊加原材料漲價,輪轂等企業被迫減產、停產。步入九月,電解鋁的社會庫存反而累至77萬噸附近。

展望後市,我們認爲鋁的墨菲定律在加速得到驗證:

國家對“兩高”項目管控趨嚴,能效雙控的達摩克利斯之劍始終高懸,西南地區躲不掉的枯水期,使得水電鋁得以喘息的時間非常短暫,電解鋁運行產能料難以快速恢復,新增產能釋放遙遙無期。在高鋁價背景之下,國內消費在一定程度上被抑制,出口數據表現亮眼但佔總需求比重有限,9月下旬及國慶過後的10月中上旬是觀察國內庫存變化的重要時段,如若此階段電解鋁社會庫存不降反升,那麼鋁價階段性向上動力或有一定減弱。從中長期來看,“雙碳”政策的實現需要加大力度鋪設清潔能源,提振鋁的綠色需求,鋁產業維持良性發展,結合傳統消費領域穩定發力,電解鋁基本面依舊向好。