文:張天驁從業資格號: F3002734投資諮詢證號:Z0012680

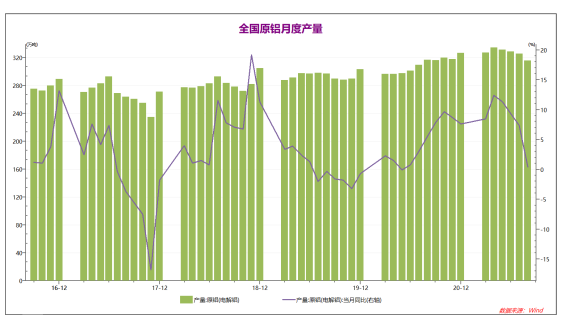

1、供需兩旺,基本面對鋁價形成支撐2020年環保因素對鋁價影響較小,國內原鋁產量繼續上升持續走高,12月再度創出歷史新高。全年累計較去年同比上升達到7.6%,2021年前5個月國內鋁產量繼續創新高,同比上升11.3%。而5月份開始,國內鋁產量逐月下降,受到河南水災和雲南、陝西限電影響,8月國內鋁產量明顯下降,1-8月全國鋁產量基本與去年持平。

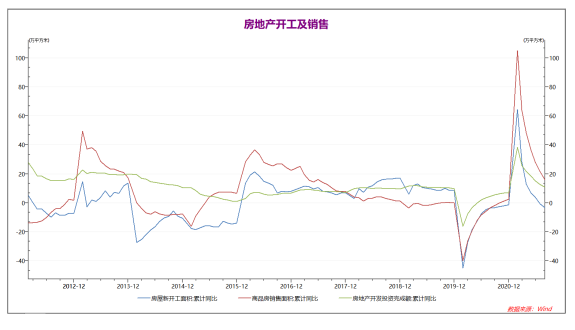

受到國內資金面寬鬆的支持,2021年國內房地產相關數據大幅上升,4-8月雖然增速有所下降,但主要是由於20年4月開始房地產行業復蘇導致。整體測算下,相對於2019年,2021年1-8月國內房地產新開工面積下降6.7%,房地產銷售面積上升12%,房地產開發投資完成額上升16%。整體來看,國內房地產行業景氣度較高,對有色金屬基本面存在明確支撐。

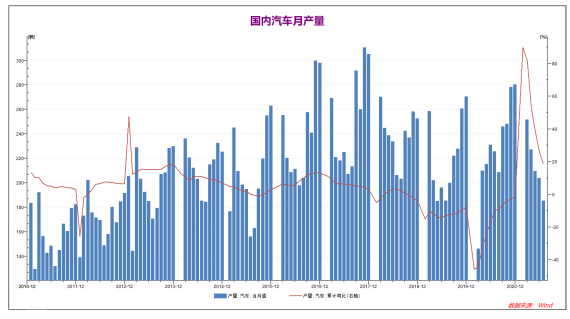

2020年全年國內汽車累計產量同比降幅縮窄至-1.4%,基本接近2019年水平。2021年1-7月國內汽車產量大幅上升,同比去年大幅上升18.9%,較19年同期約上升7.8%。國內汽車行業整體情況小幅樂觀,但二季度國內汽車產量較一季度持續下降,預計21年全年總產量可能保持穩定。

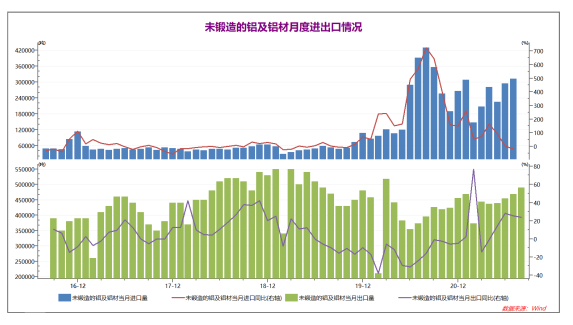

2020年受到疫情和東南亞地區政策影響,國內鋁出口整體下降,同比回落近5%,而國內鋁進口持續高漲,國內需求旺盛。2021年1-8月,國內鋁進出口情況均明顯回暖,6-8月出口大幅上升,供需兩旺(可能由於東南亞疫情帶來的需求增長),明顯支撐鋁價。

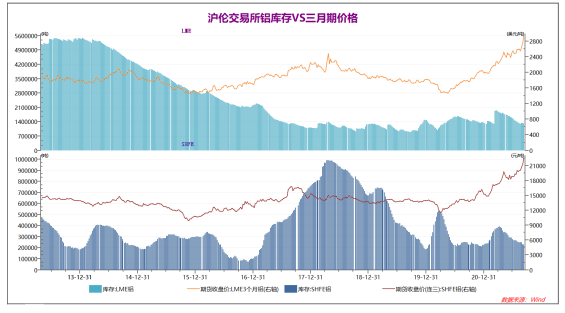

2020年受到疫情影響,國內和國際鋁庫存出現巨大波動。國內庫存在年初一度大幅上升後,四季度持續下行,12月已經降至近年來新低。而進入1月份後,滬鋁和倫鋁庫存均出現不同程度上升,國內淡季影響逐步顯現。春節後傳統旺季到來,國內外鋁庫存均出現了持續性的下滑,尤其是國內外鋁庫存自4月初以來出現持續性的明顯下滑走勢,目前倫滬鋁庫存均達到近年來的低點。國內外鋁需求旺盛,鋁價存在支撐。

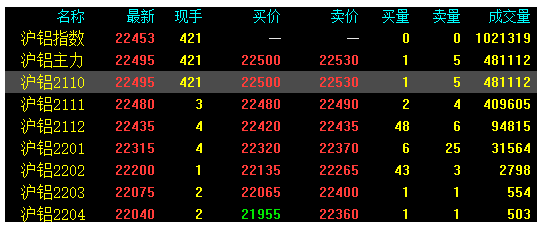

由於鋁價位於高位,目前現貨合約2110合約處於所有上市合約的最高價。現有合約呈現反向分布,遠月價格較低,逐月價格相差數十元。從升貼水看,目前期貨市場對鋁價信心不足。而在本周鋁價高位回調後,現貨價從前期的平水附近震蕩轉爲明顯的持續性升水狀態,節前備貨等因素支撐下,現貨端對鋁價存在一定支撐。

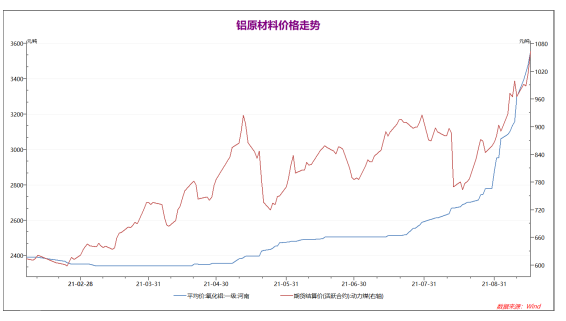

進入2020年後,氧化鋁和動力煤價格均大幅上升。尤其是動力煤大漲逼迫大部分鋁廠自備電停產,擡升成本,進入2021年後氧化鋁價格繼續上升,鋁冶煉成本持續上行,對鋁價形成一定支撐。近期動力煤價格繼續大幅上升,氧化鋁價格持續上行,且未來碳中和政策將持續影響鋁生產成本,鋁原材料成本持續上升支撐鋁價。

2. 後市展望

8月國內制造業PMI數據不及預期且較7月繼續下降,成本和需求兩端,國內制造業承受較大壓力。相應的是8月消費品零售(受到疫情因素影響較大)、固定資產投資、規模以上工業增加值等數據均較7月回落,且不及預期。總體而言,5-8月國內經濟保持增長,但增速較一季度出現持續性回落。主要原因是:隨着疫情得到控制,全球經濟復蘇的主戰場已經階段性的轉向歐美國家,未來一段時間,國內出口的高增長可能逐步回落至正常水平,下半年鋁價可能表現出外盤強於內盤的走勢。歐美主要經濟體均已放鬆對疫情的管控。8-9月歐洲經濟復蘇步伐加速,經濟數據保持高水平增長,未來歐美經濟因素將持續性支撐四季度鋁基本面。考慮到全球經濟數據超預期和美國接近1萬億美元基建投資計劃的支撐,鋁基本面整體延續小幅樂觀,目前外盤走勢較強,內盤走勢一般。技術上看,倫鋁成交活躍,走勢較強。而滬鋁下方20500點附近存在前高和20日均線的較強支撐,目前中期上行趨勢暫未扭轉。在下遊需求旺盛和鋁庫存持續下降的情況下,中期鋁價存在支撐,在外盤帶動下,中期仍有繼續上行的潛力。