中秋期間,外盤擾動升級,美國零售數據表現超預期,8月環比增長0.7%,預期值爲-0.7%,市場普遍預期美聯儲將在9月FOMC會議中暗示其將縮減資產購買規模,美元指數大漲,有色金屬集體下跌,而倫鋁跌幅相對較小,2800美元/噸下方支撐強勁。目前來看,供應偏緊仍是支撐鋁價維持高位的核心邏輯。

供應擾動頻發,電解鋁價格上行

在經歷了5月和7月的兩輪限電之後,9月份雲南省再次要求綠色鋁9-12月份月產量不得高於8月份產量,即便是在水電充裕的情況下,電解鋁廠也難以復產。

2021年作爲“十四五”開局之年,發改委發文稱強化能源消費總量和強度雙控,制定實施《“十四五”節能減排綜合工作方案》,到2025年,全區能源消費總量控制在2.25億噸標準煤以內,能源消費年均增速控制在3.5%以下。據SMM統計測算,今年以來受能耗雙控、缺電、缺煤及自然災害影響而減產的電解鋁年化產能達240.5萬噸,佔總產能佔比約6.04%。分省看,雲南120.5萬噸,內蒙古46萬噸,廣西41萬噸,河南23萬噸,貴州10萬噸。此外可能延遲待投產產能約215萬噸,佔比5.4%。分省看,雲南90萬噸,內蒙80萬噸,貴州35萬噸,廣西10萬噸。

8月底,國家發改委印發《2021年上半年各地區能耗雙控目標完成情況晴雨表》,該表中,較一季度,增加了主要的鋁產區雲南。一級預警中,新疆、寧夏、青海、廣西四省爲電解鋁集中地,有效建成產能1358萬噸左右,佔總產能的31.7%。二級中,甘肅、陝西、四川、貴州、河南、遼寧、山西七省爲電解鋁集中地,有效建成產能1000萬噸左右,佔總產能的 24%。上述兩級預警地區中,電解鋁產能合計2358萬噸,佔總產能的55.7%,氧化鋁產能合計5360萬噸,佔總產能的61%。未來不排除預警地區可能出現新的限產政策。

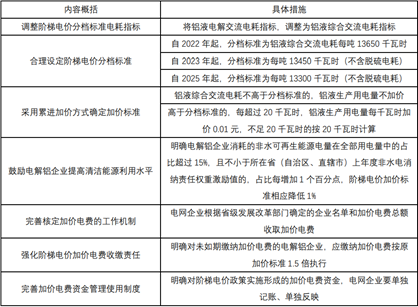

繼“晴雨表”公布之後,國家發展改革委印發《關於完善電解鋁行業階梯電價政策的通知》,部署各地完善電解鋁行業階梯電價政策,嚴禁對電解鋁行業實施優惠電價、組織電解鋁企業電力市場專場交易等,已經實施和組織的應立即取消。中國是全球最大的電解鋁生產國,目前全行業年度用電量超過5000億千瓦時,約佔全社會用電總量6.8%。用電成本在電解鋁生產成本中佔比超過40%。

表1:《關於完善電解鋁行業階梯電價政策的通知》

數據來源:新紀元期貨wind

表2:7月以來鋁行業限產政策

7月以來鋁行業限產政策

河南

將氧化鋁納入“兩高”範圍

青海

全面摸排“兩高”項目用能情況,努力完成全年能耗強度降低目標

寧夏

約談能耗雙控形勢嚴峻的地區和重點企業,並提出整改要求

新疆昌吉州

嚴管嚴控企業產能,預計減產44.8萬噸

廣西

涉及的6家氧化鋁企業9月份不得超過2021年上半年平均月產量的50%。8家電解鋁企業,9月份產量不得超過2021年上半年平均月產量的80%

山東

環保規劃引發,確保電解鋁行業只減不增

雲南

要求9-12月份綠色鋁產量不得高於8月份

數據來源:新紀元期貨SMM

圖1:滬鋁主力合約日K線圖

數據來源:新紀元期貨wind

中秋過後雲南進一步限產消息的傳出,廣西電解鋁廠限產範圍也從20%升級至35%,西南地區的示範表明了政府嚴格控制“兩高”項目的決心,北方地區的存量產能也面臨同樣的擔憂,電解鋁的運行產能從3800萬噸進一步降至3700萬噸附近,甚至會更低。

海外方面,能源緊缺的情形在各國陸續上演,印度鋁企業面臨嚴重的煤炭短缺問題,美國鋁企缺少天然氣,巴西鋁企面臨水電危機,海外電解鋁供應增速也將放緩。

需求端,碳中和需求高速增長,傳統需求仍有韌性。新能源汽車市場呈現高速增長態勢

8月,新能源汽車產銷分別完成30.9萬輛和32.1萬輛,同比均增長 180%,8月新能源汽車滲透率已提升至17.8%。傳統需求仍有韌性。據SMM調研,近期鋁下遊加工龍頭企業開工率小幅下滑至67.2%。一方面,鋁價衝高且硅鎂及其他輔料價格同步上漲,下遊新增訂單減少;另一方面,廣東、江蘇下遊產能較爲集中的地區受到限電限產的影響,部分企業受擾開工有所下降,中小企業影響較大。

庫存端,截止 9 月 17 日,SMM 統計國內電解鋁社會庫存 76.6 萬噸,環比增加 1.5 萬噸;鋁棒庫存 14.88 萬噸,環比增加 0.33 萬噸;LME 鋁庫存 132.77萬噸,環比增加 1 萬噸。

節後社會庫存累庫1.8萬噸

9月22日,電解鋁社會庫存環比節前增加1.8萬噸至78.6萬噸,主要在於中秋期間下遊放假以及限電等因素影響。09合約換月前大戶去無錫倉庫交倉,上期所鋁倉單增至10萬噸附近。

綜合來看,鋁價在“雙控”愈發趨緊的情況下支撐較強,雖然連續刷新歷史新高造成的畏高情緒或短期加大鋁價波動,但隨着國內傳統消費旺季即來臨,且在碳中和、碳達峯的背景下,各國新能源汽車和光伏產業的需求不斷提升,二者共同給與鋁價上升動力,操作上逢低做多爲主。

新紀元期貨研究所陳嘯