近期國內能耗雙控、限電呈愈演愈烈之勢,對工業企業生產乃至居民用電都造成很大影響。而鋁產業是有色金屬產業中耗電量最大的產業,其中電解鋁又是佔比最大的。能耗雙控及用電短缺對電解鋁乃至鋁加工影響甚爲明顯。

01

何爲“能耗雙控”

“能耗雙控”是指既控制能源消耗強度(也稱單位GDP能耗,能源在創造經濟產值時的利用效率),也控制能源消費總量。2015年,十八屆五中全會提出“能耗雙控”,目的是節約能源、從源頭上減少污染物和溫室氣體排放,倒逼轉變經濟發展方式,提高綠色發展水平。此外,“能耗雙控”也能更好地保障國家能源安全。

實際上,“十一五”開始中央政府就將單位GDP能耗降低作爲約束性指標。“十二五”期間,中國提出合理控制能源消費總量。在“十三五”規劃綱要中,這個指標更細化爲全國單位GDP能耗比2015年下降15%、2020年全國能源消費總量控制在50億噸標準煤以內。“十三五”期間,各地按既定計劃完成了5年“能耗雙控”目標。

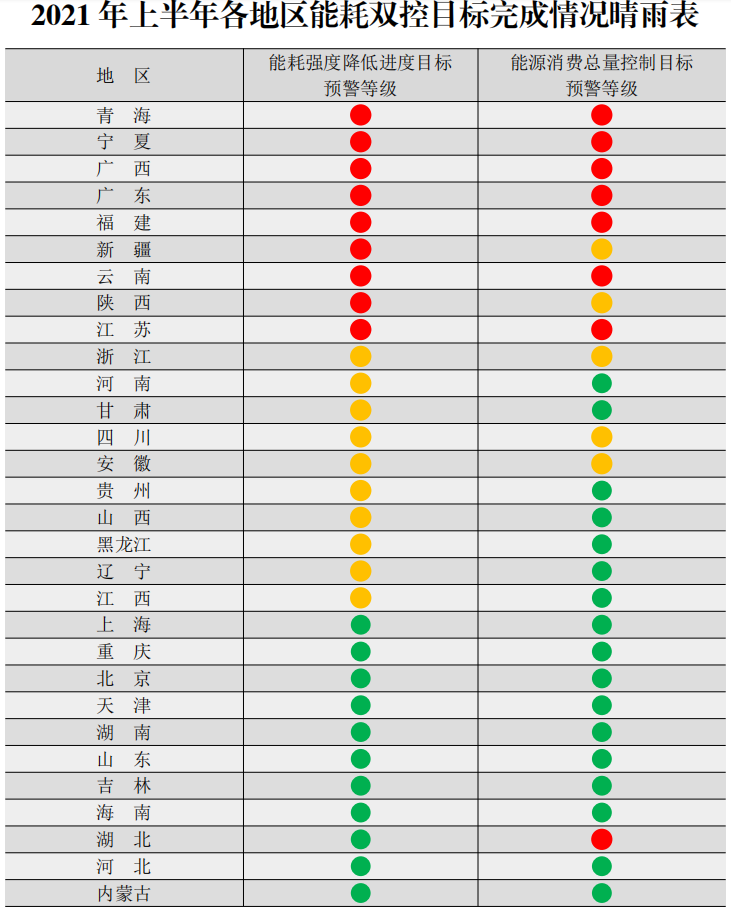

“十四五”開局之年,“能耗雙控”目標實現情況則不盡人意。8月中旬,國家發改委發布2021年上半年各地區能耗雙控目標完成情況晴雨表。結果顯示,部分地區能耗強度不降反升,9省區被列爲一級預警地區。

02

對電解鋁的影響

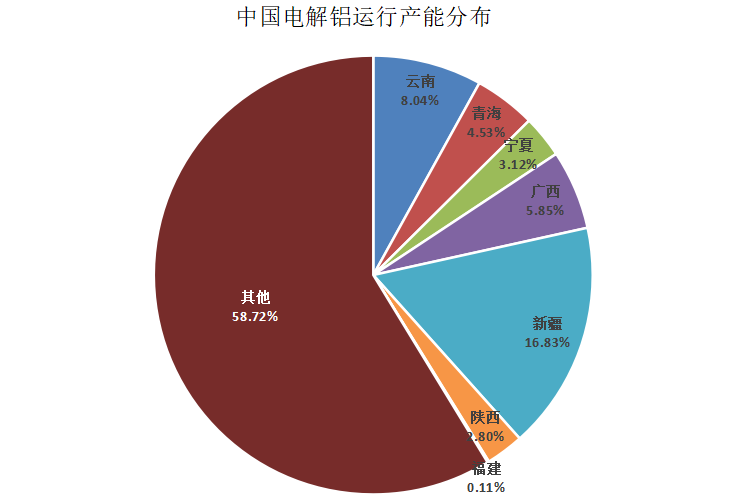

從該晴雨表可以看出,9個雙控不達標的省份中多爲電解鋁產區。幾個省份電解鋁運行產能佔全國運行產能超40%,其中新疆當前運行產能630萬噸,佔比接近20%,雲南運行產能301萬噸,佔比接近10%,而廣西運行產能220萬噸,佔比近6%。

資料來源:Wind、新湖研究所

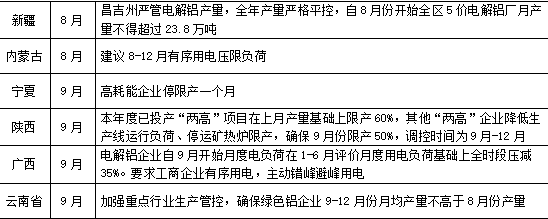

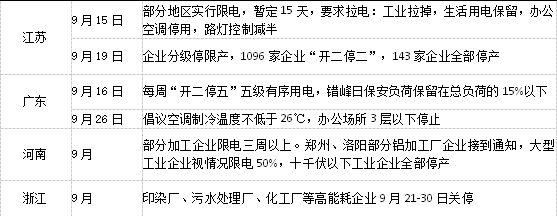

能耗雙控壓力下,各地先後出臺限電、限產政策。其中新疆基本實施產量平控的措施。部分超產企業爲了實現產量不超2020年,9-12月產量預計削減12萬噸。

而雲南發改委9月11日發布的《關於堅決做好能耗雙控有關工作的通知》僅要求9-12月電解鋁月均產量不高於8月份產量,這意味着在8月份運行產能的基礎上無需追加減產。但近期相關消息則反映將追加壓減10%運行產能甚至更多。具體實施情況有待觀察。

廣西同樣面臨二次減產的情況。當地要求電解鋁企業自9月開始月度電負荷在1-6月評價月度用電負荷基礎上全時段壓減35%。理論上短期內電解鋁企業可以通過降低負荷的方式減少用電量,但無需關停電解槽,但這只是權宜之計。因此當地電解鋁廠二次減產在所難免,預計減產規模在50萬噸左右。

陝西同樣出臺較嚴格的限產政策,其中榆林市已明確電解鋁減產50%,當地運行產能自60萬噸削減至30萬噸。而青銅峽45萬噸產能暫未受影響。

寧夏地區已經要求高耗能企業停限產一個月。當地發改委已經約談相關企業,當地電解鋁廠也做好減產準備。預計減產規模在10萬噸左右。

除能耗雙控因素影響限電外,近期國內多省由於煤炭供應緊張,用電出現明顯缺口,其中遼寧省近期尤爲嚴重,限電範圍已由工業用電向居民用電擴大。當地運行的46萬噸電解鋁產能難免受牽連,預計減產規模在5萬噸水平。

另外內蒙古一季度能耗雙控同樣不達標,在對包括電解鋁再能的高耗能企業實施較大規模減產後二季度達標。不過下半年內蒙古能耗雙控壓力仍較大。隨着秋冬季來臨,電力需求盈利高峯,當地電解鋁也存在再度壓產降耗的可能。有消息稱,內蒙將再度壓產24萬噸產能。

綜合看,四季度能耗雙控的緊箍咒愈發收緊的情況下,電解鋁運行產能將進一步壓縮,粗略預估產能壓減量接近150萬噸。這將使得全年產量進一步下調。統計局數據顯示,國內8月份電解鋁產量環比下降11.5萬噸。

03

對下遊加工廠的影響

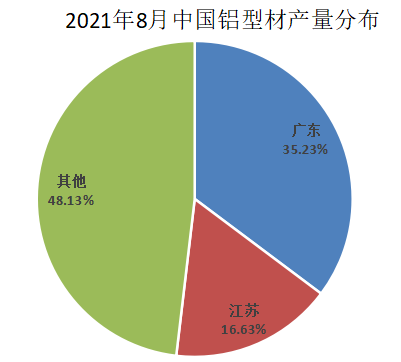

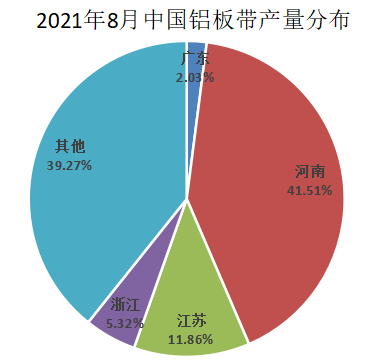

在能耗雙控目標完成情況晴雨表中還可以看到不達標的還有廣東、江蘇、浙江等沿海省份,而這些省份爲鋁加工集中省份。根據鋼聯數據,廣東地區8月份鋁型材產量爲16.14萬噸,佔全國總產量的35%,江蘇地區產量爲7.62萬噸,佔全國16.6%。兩省產量佔比超50%。江蘇及浙江鋁板帶產量也較大,8月份兩地產量佔全國比重爲17%。另外上半年河南地區能耗總量達標,但強度不達標,而河南爲國內鋁板帶產量第一大省,其8月份鋁板帶產量佔比超40%。

資料來源:Wind、新湖研究所

能耗雙控壓力以及當前供電緊張的局勢下,這些鋁加工主產區紛紛採取限產措施,使得當地鋁加工廠開工率大幅下降。

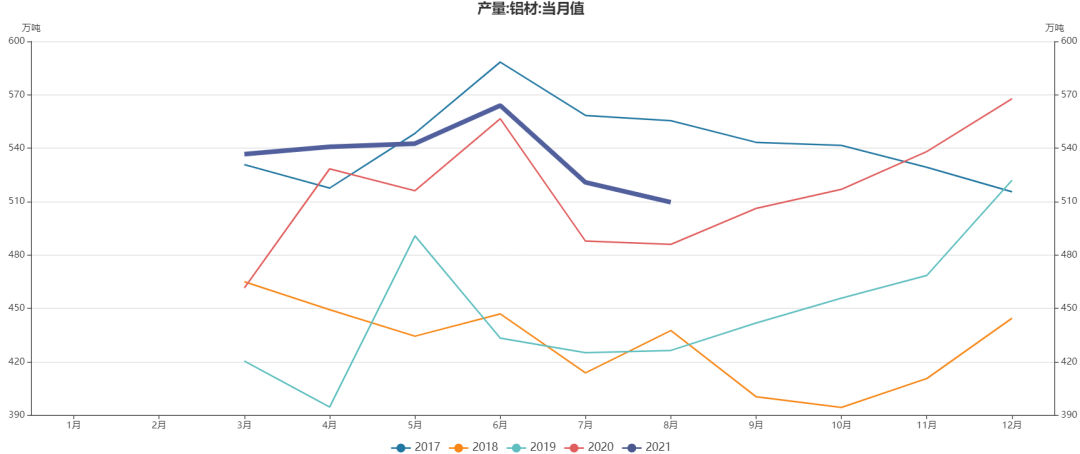

而限電效益早在8月份就已有明顯顯性。統計局數據顯示,8月國內鋁材產量環比下降11萬噸。預計9月份降幅更大。

國內鋁材產量

資料來源:Wind、新湖研究所

04

對鋁價影響簡析

能耗雙控及供電短缺造成的限電一再大規模壓縮電解鋁運行產能,使得電解鋁產量一降再降,供給端大幅收縮,這對鋁價無疑形成較強支撐。不過由於近期限電向下遊蔓延,限產規模不遜於電解鋁且有加劇態勢,使得短期內電解鋁消費急劇收縮。另外,高鋁價也面臨向下傳導受阻的情況,終端市場訂單減少並反向傳導至冶煉端,電解鋁廠鋁水銷售減少,鑄錠量增加,表現爲鋁錠庫存攀升,這對鋁價造成較強壓力。短期內供電緊張及能耗雙控的壓力下,下遊鋁材產量加速下降,電解鋁消費減弱勢頭強於產量下降勢頭,倒迫鋁價高位回調。不過中期看,由於加工廠生產彈性大,隨着用電高峯結束,限電壓力緩解,鋁材產量有望快速恢復。而電解鋁生產彈性小,復產周期長,產量削減難以回補。因此中期產量的大幅下降對鋁價的支撐持續。

分析師:孫匡文

從業資格號:F3007423

投資諮詢從業證書號:Z0014428

電話:021-22155609

E-mail:sunkuangwen@xhqh.net.cn