供需平衡與展望

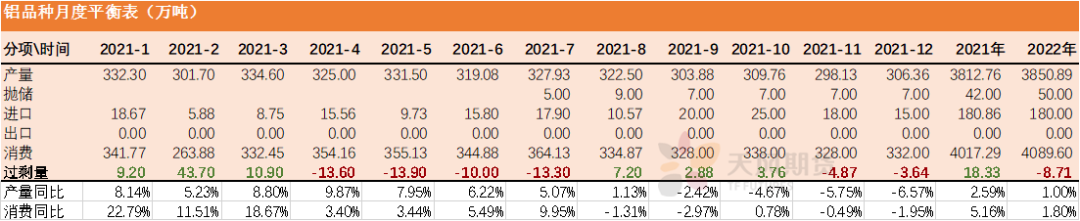

操作建議及邏輯:逢低做多。上半年能效雙控晴雨表反映形勢嚴峻,國家對“兩高”項目的管控趨嚴,根據“十四五”能效雙控的目標推算,四季度雲南仍有20萬噸左右的減產空間。亮紅燈的諸多省份也面臨減產風險,2021年底前全國運行產能將降至3600萬噸附近,全年電解鋁產量預計爲3813萬噸,同比增速2.7%。部分貿易商基於對國內供應緊缺的預期,提前在海外尋求貨源,預計2021年進口總量爲180萬噸。

在當前的高鋁價之下,下遊消費受到一定限制,目前無法通過增加供應來應對價格的上漲,那麼通過大幅上漲的價格來摧毀一部分需求,就成了重新平衡市場的唯一選擇。然而,輔料漲價和限電使鋁材加工廠的處境難上加難,導致電解鋁社會庫存積累超過80萬噸。四季度需求的邊際變化至關重要,如果限電不能解除且再度升級,那麼大概率會演變成國慶節後庫存進一步積累,超過90萬噸。另一方面,四季度綠色需求繼續發力,步入特高壓大年,鋁線纜訂單可觀,傳統消費稍顯暗淡,2021年全年鋁消費增速從年中預期的6%縮窄至5.2%。隨着電解鋁冶煉端限產逐漸落地,社會庫存或從高點緩慢下降至70多萬噸附近。

長期來看,能源瓶頸始終掣肘電解鋁產能,2022年國內電解鋁產量增速預計爲1%。雙碳政策下,新能源汽車、光伏板塊大有可爲,考慮到新開工向竣工端的傳導,地產用鋁量呈負增長,2022年鋁整體需求增速預計爲1.8%,仍然存在缺口,依靠拋儲和進口貨源補充,鋁適合逢低布局多單。海外鋁的基本面相對來說確定性更高,天然氣緊缺導致鋁的產量增速受限,新增產能釋放較慢,甚至存量產能也有減產風險;而汽車補庫需求依舊強勁,現貨升水節節走高,滬倫比值高位震蕩,若剔除匯率影響後的比值走高至1.24之上,可擇機布局內外正套。

風險提示:1.疫情惡化;2.新增、復產加速釋放;3.需求大幅不及預期。

目錄

供應焦點:雙控沒有最嚴,只有更嚴

十四五規劃——加快形成能源節約型社會

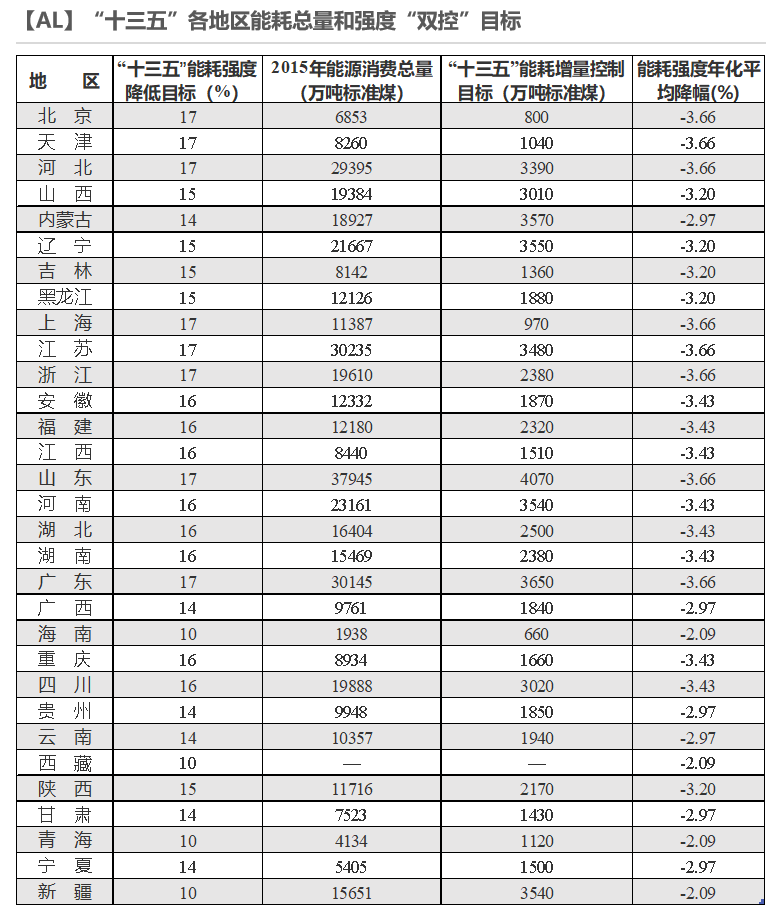

* 我國是能源消費大國,節能潛力巨大。“十三五”時期,國家發改委明確要求到2020年單位GDP能耗比2015年降低15%,能源消費總量控制在50億噸標準煤以內。國務院將全國“雙控”目標分解到各地區,各省份再將“雙控”指標分解下達,大部分省份能夠達到完成或超額完成目標。

* 2021年8月公布的“十四五”規劃綱要將“單位GDP能源消耗降低13.5%”作爲經濟社會發展主要約束性指標之一,這意味着我國將以年均2%左右的能源消費增長支撐5%左右的GDP增速,經濟社會發展對能源消耗的依賴程度進一步降低。

數據來源:發改委,天風期貨研究所

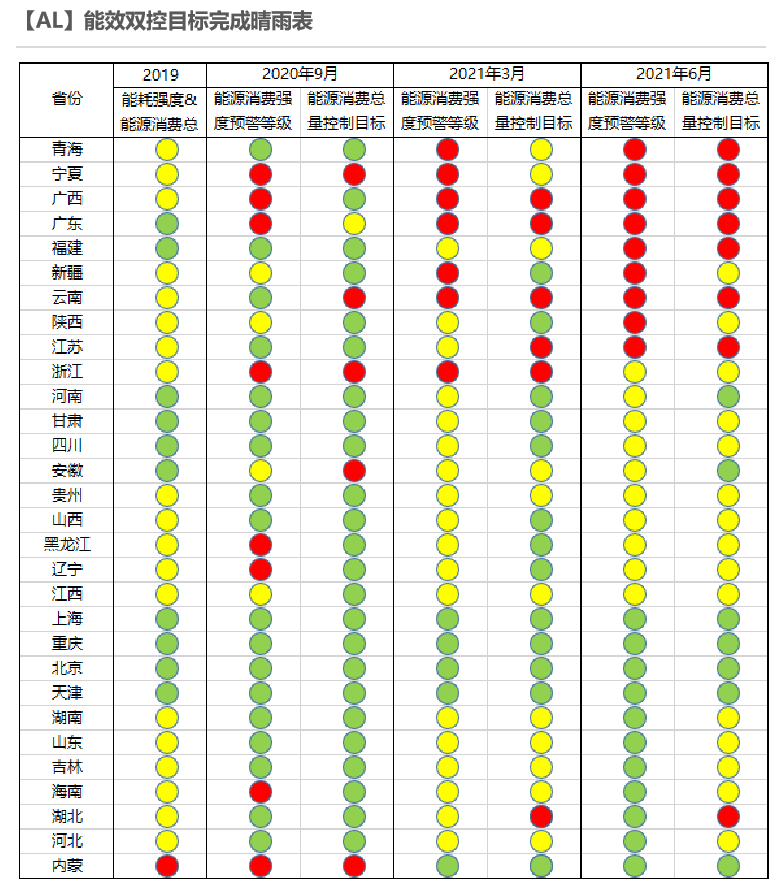

能效雙控晴雨表反映形勢嚴峻

* 近期市場廣泛關注能效雙控目標的晴雨表,對亮起紅燈的地區表示擔憂。據了解,紅燈代表未完成雙控進度目標,且實際值與目標值差距大於10%,表示一級預警;黃燈代表未完成雙控進度目標,且實際值與目標值差距小於10%,表示二級預警;綠燈代表完成雙控進度目標,表示三級預警。

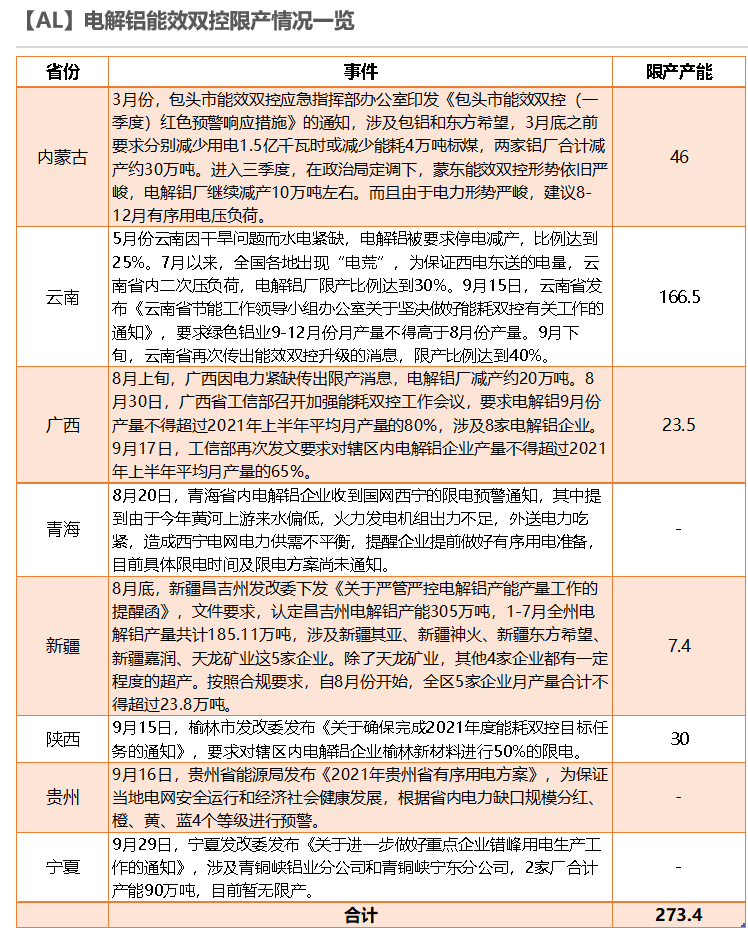

* 年初內蒙古限產事件引爆全場,是因爲2019年內蒙古是唯一一個未完成能效雙控目標的省份,被點名批評。從最新公布的2021上半年晴雨表來看,青海、寧夏、廣西、廣東、福建、新疆、雲南、陝西、江蘇9個省(區)上半年能耗強度不降反升,爲一級預警。

數據來源:SMM,阿拉丁,天風期貨研究所

能效雙控減產如火如荼進行中

* 放眼望去,上半年不達標的9個省份之中,都已經陸續傳出限產消息,9月底合計限產產能達到273.4萬噸,國慶過後再有消息傳出,青海計劃在當前運行產能基礎上減產30%,寧夏某鋁廠計劃限產6-8萬噸。從限產程度來看,雲南省停槽數量遠多於其他省份,一方面是由於雲南上半年遭遇幹旱、水電枯竭,另一方面是雲南電解鋁全部使用網電,而其他省份自備電佔比較高,可調節空間相對較大。

* 臨近三季度末,由於能效雙控再次升級,雲南傳出文山州限產比例達到50%,省內其他城市限產比例達到40%。雲南限產就到此爲止了嗎?究竟限產多少才能達到能效雙控目標?

數據來源:雲南統計年鑑,天風期貨研究所

雲南省能耗強度需下降3%

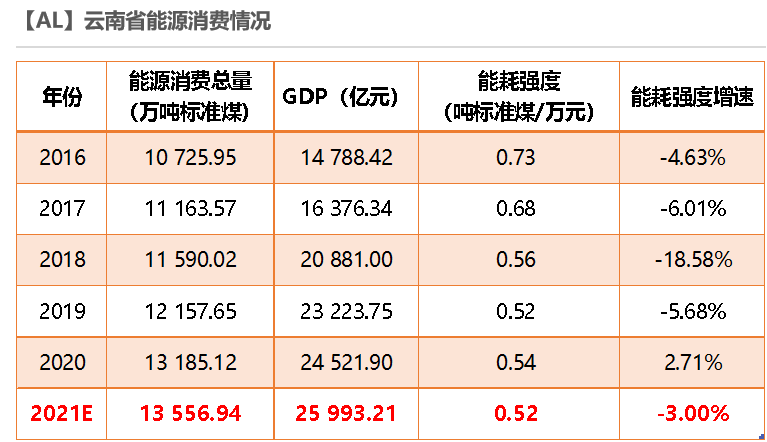

* 目前,內蒙古、新疆、山東、廣東、青海、天津等省份披露了2021年能效雙控目標,結合“十三五”期間的情況,預計大部分省份將“十四五”開局之年的最低目標設定爲能耗強度下降3%。根據雲南統計年鑑的數據,我們可以推算出雲南如果要完成2021年的目標,能耗強度至少需要降低至0.52噸標準煤/萬元。

* 二季度雲南省爲保證西電東送,減少了省內工業用電量,上半年GDP累計增速降至12%,假設2021全年雲南GDP增速爲6%,那麼相應可以推算出全年能源消費總量爲13557萬噸標準煤。

* 根據昆明電力交易中心9月的報告,1-8月的能源消費增速大約爲5.25%,假設維持該增速直到年底,則2021年能源消耗總量爲13877萬噸標準煤,距離完成能效雙控目標還差320萬噸標準煤。

數據來源:雲南統計年鑑,天風期貨研究所

四季度雲南減產仍有空間

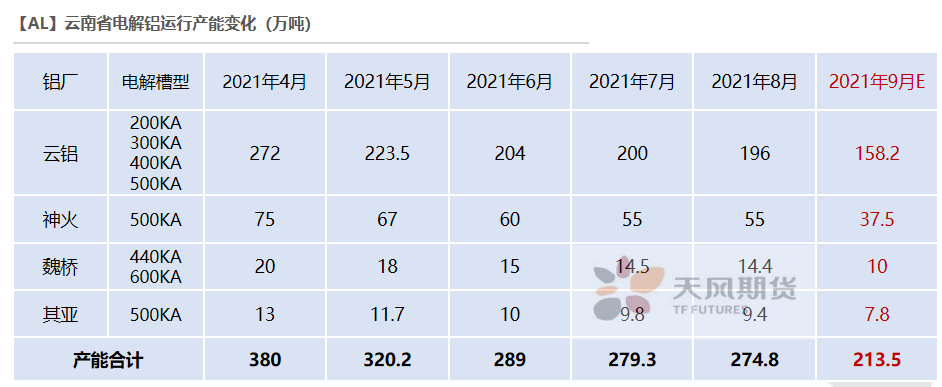

* 雲南省兩大高耗能項目——鋁和硅,單噸電耗非常接近,生產1噸鋁大約需要5噸標準煤。發改委加強工業硅行業生產管控,確保工業硅企業9-12月份月均產量不高於8月產量的10%(即削減90%產量)。據SMM統計,8月雲南金屬硅產量爲7.1萬噸,若按照該政策執行,9-12月雲南硅產量合計7.9萬噸,理論上影響產量20.5萬噸(7.1*4-7.9) ,對應減少103萬噸左右的標準煤,那剩下217萬噸標準煤只能靠縮減鋁產量來完成,即產量減少43.3萬噸。

* 8月底雲南電解鋁運行產能爲274.8萬噸,如果維持現狀到年底,9-12月一共可以產91.6萬噸電解鋁,那麼理論上9-12月的電解鋁產量需要下降至48.2萬噸(91.6-43.3),折算成運行產能爲192.8萬噸。雲南省限產措施一再升級,9月底產能達到213.5萬噸,尚且不足以完成2021年能效雙控目標,四季度仍有20萬噸的減產空間。

數據來源:昆明電力交易中心,SMM,天風期貨研究所

存量產能面臨風險,新增投放之路漫漫

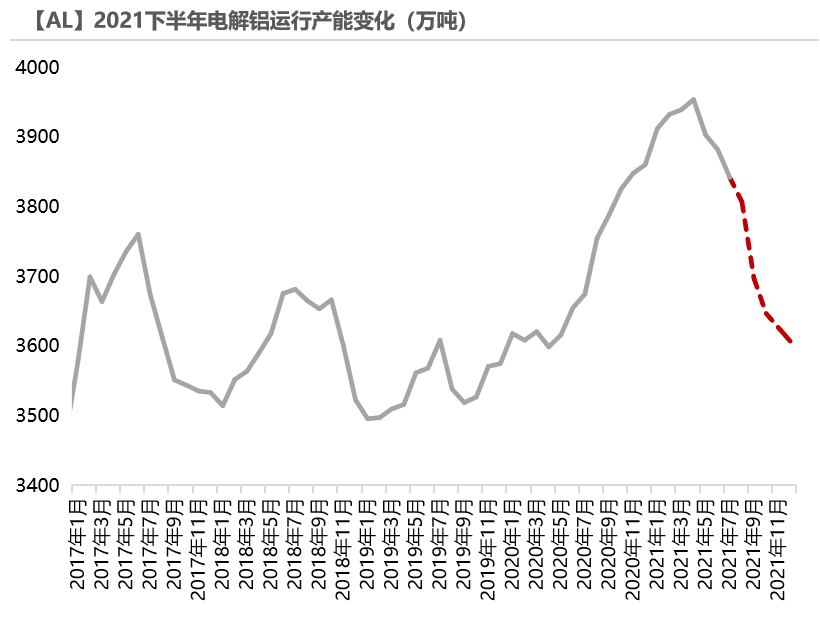

* 四季度進入採暖季,以及面臨即將到來的冬奧會,限電和能效雙控只會更嚴,亮紅燈的省份中,使用網電部分的產能仍面臨減產風險,2021年底前全國運行產能將降至3600萬噸附近。

* 2021全年電解鋁產量預計爲3813萬噸,同比增速2.6%。2022年理論上新增待投產能有156.5萬噸,考慮到明年的枯水期以及能效雙控政策的影響,投產進度放慢,預計2022年電解鋁產量3851萬噸,增速約1%。

數據來源:SMM,阿拉丁,天風期貨研究所

拋儲補充有限,進口貨源可觀

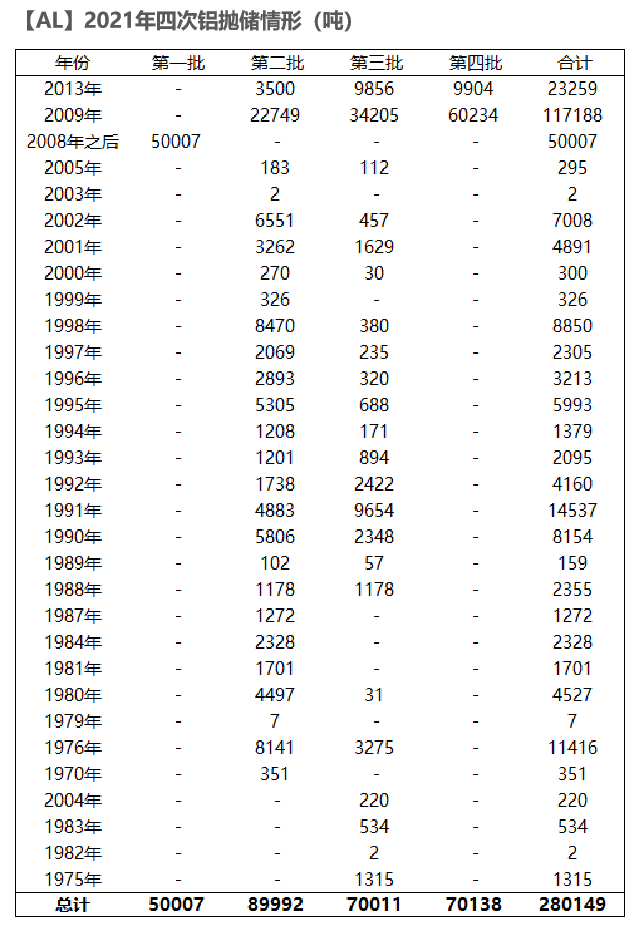

* 國儲局前四次拋儲累計拋出28萬噸鋁錠,其中2008年之後的鋁錠量約19萬噸。理論上國儲局的總儲備在100萬噸附近,後續對國內供應補充的作用相對有限。

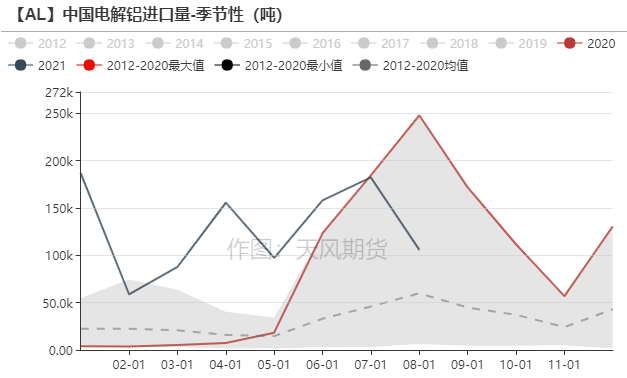

* 進口方面,2021年1-8月電解鋁累計進口103萬噸,累計同比增速達到72%。某些貿易商基於對國內供應緊缺的預期,提前在海外尋求貨源,並搬至保稅區內,等待進口窗口開啓再流入國內,預計2021年進口總量爲180萬噸。

數據來源:海關總署,天風期貨研究所

傳統消費稍顯黯淡,新能源需求閃光

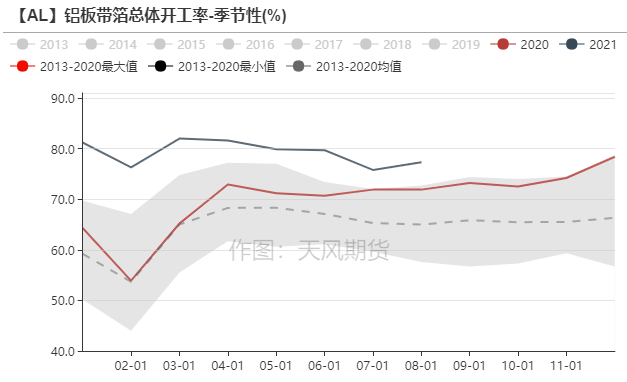

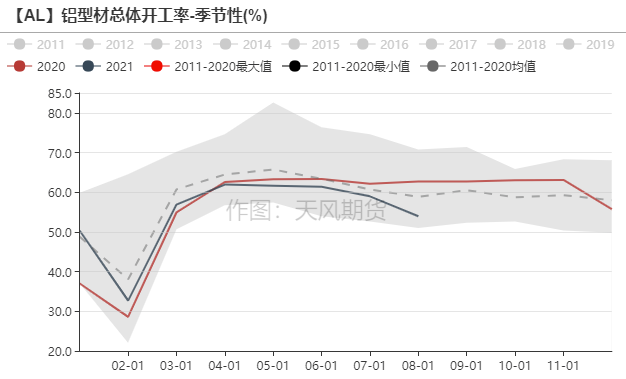

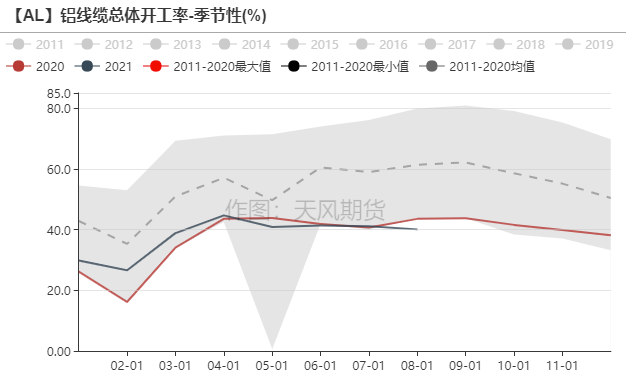

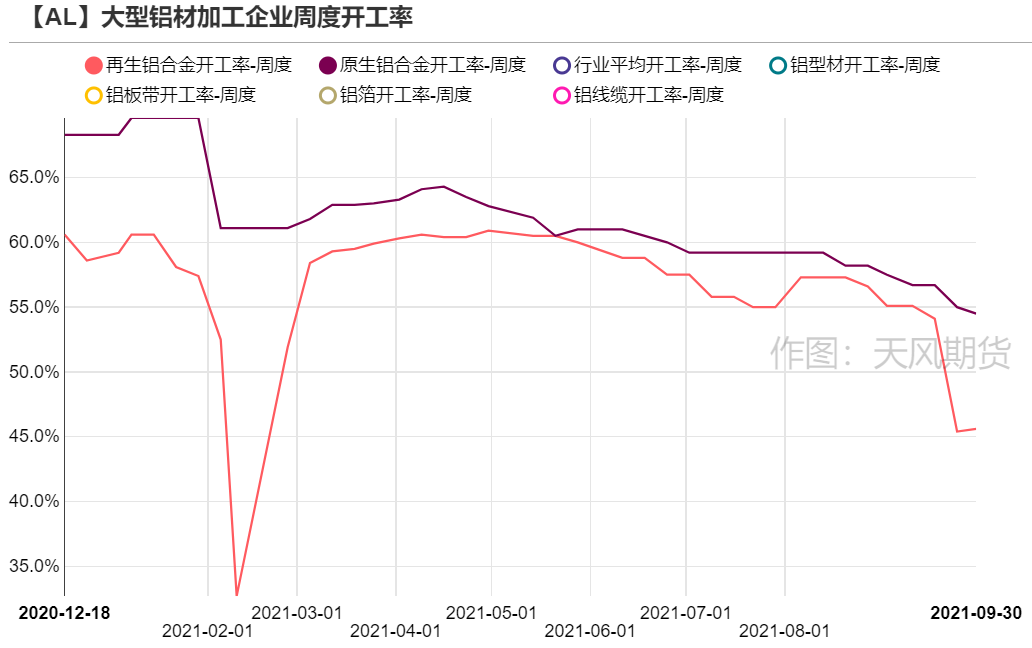

高鋁價疊加限電,鋁材開工率走弱

數據來源:SMM,天風期貨研究所

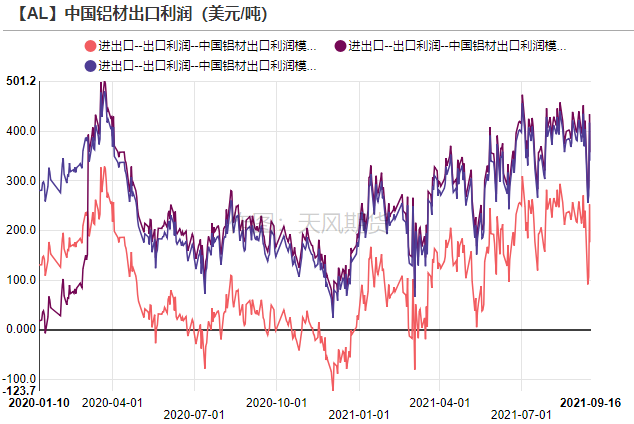

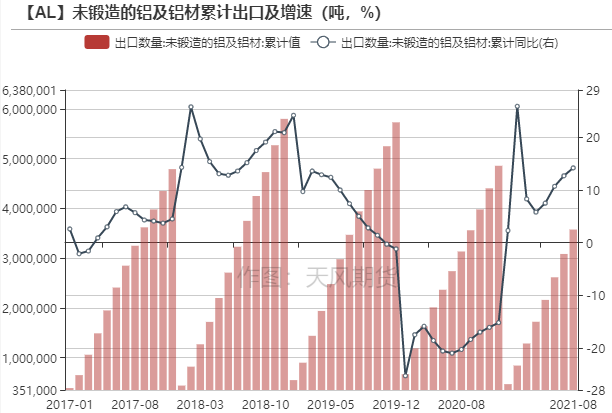

出口市場或面臨政策調整

* 2021年8月,未鍛軋鋁及鋁材出口49.03萬噸,前8月累計出口357.53萬噸,累計同比增長14.06%。隨着海外經濟回暖,對鋁材需求明顯走強,但是集裝箱緊缺、海運費高企等因素仍然抑制出口訂單,以及國際貿易摩擦頻發,出口增速將逐漸放緩。如若後續取消出口退稅政策公布,或打掉一部分鋁材出口利潤,滬倫比值重塑之後達到新的平衡。

數據來源:天下金屬,天風期貨研究所

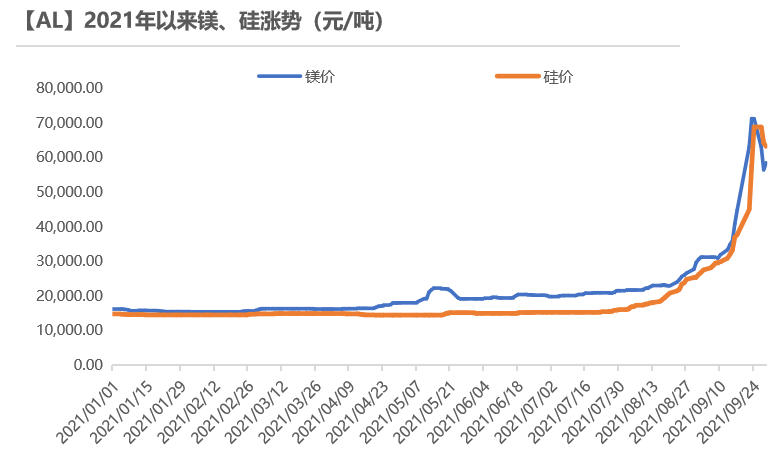

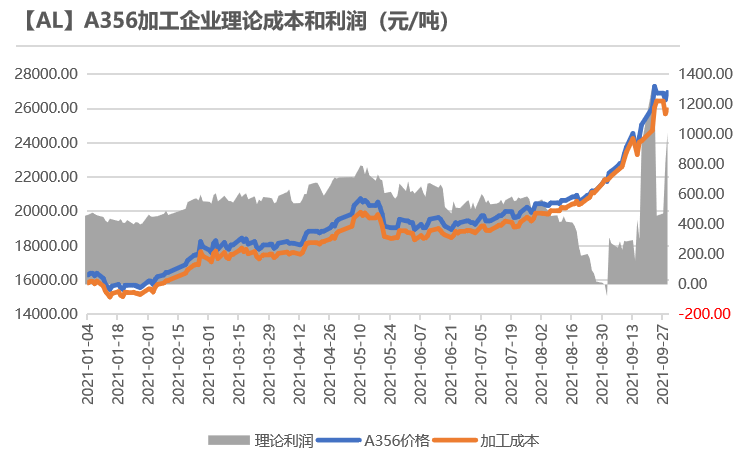

原材料飆漲,衝擊加工廠利潤

* 受能耗雙控政策影響,金屬硅和鎂的主產區供應遭受嚴重壓縮,現貨市場處於供應失衡的狀態,9月份,硅、鎂價格再次暴力拉漲至7萬/噸附近,鋁合金的原料成本相應擡高。對於A356合金來說,其中包含6.5-7.5%的硅,0.30-0.45%的鎂,成本大漲之時,原本常年不變的加工費開始頻繁上調,利潤波動非常大,合金廠苦不堪言。

數據來源:wind,天風期貨研究所

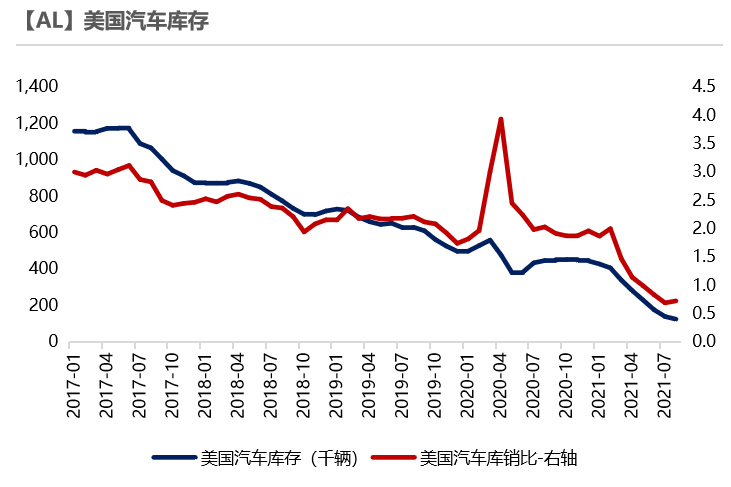

汽車缺芯背景下,對加工費漲價不買單

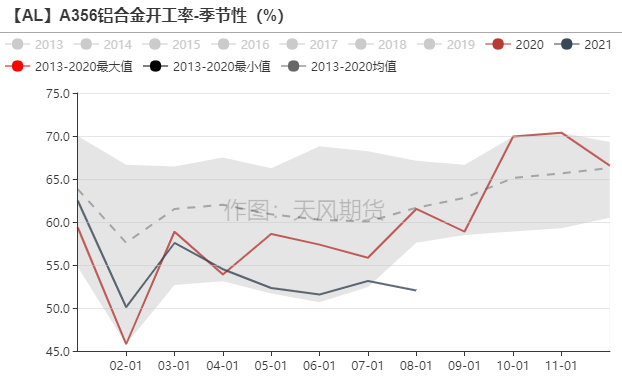

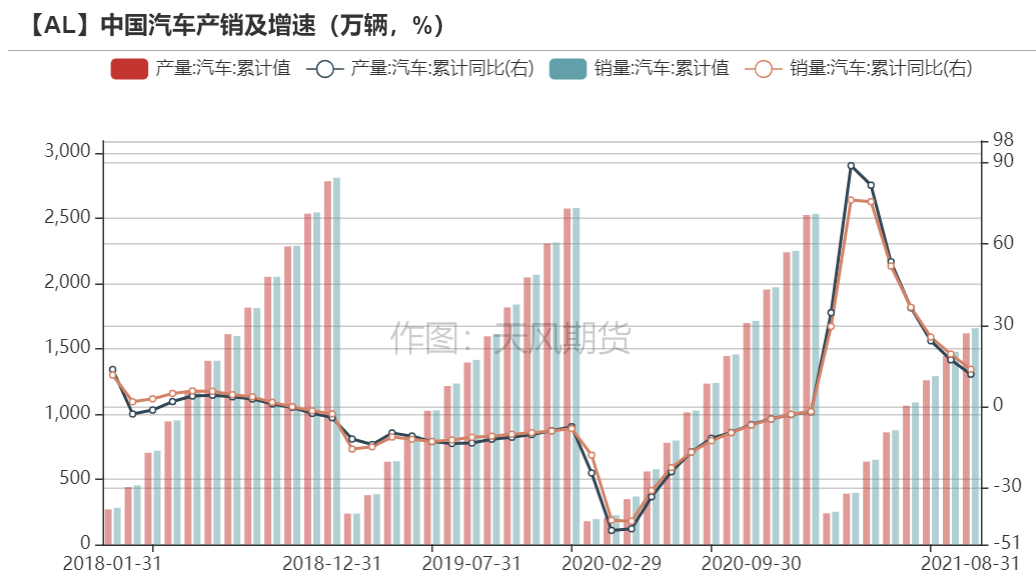

* 汽車是原生鋁的第二大消費終端,原生鋁合金可以用於汽車車身、輪轂等部位,同時也是再生鋁合金的主要下遊。2021年1-8月汽車累計產銷1616.6萬輛和1655.6萬輛,累計同比增長11.9%、13.7%。在芯片短缺的影響下,汽車產銷增速進一步縮窄,因而汽車廠商對上遊的漲價並不買單,採購合金的意願低迷,原生鋁合金和再生鋁合金的周度開工率呈現逐步下滑的態勢,部分實力較弱的加工廠有停產風險,四季度傳統汽車用鋁需求並沒有太多亮點。

* 從長遠來看,A356的定價模式勢必要進行改革,必須考慮除鋁之外的成本變動因素,隨着2022年以後汽車缺芯的緩解,合金行業有望重新步入正軌。

數據來源:wind,天風期貨研究所

竣工周期中,鋁建材消費不會過分拉胯

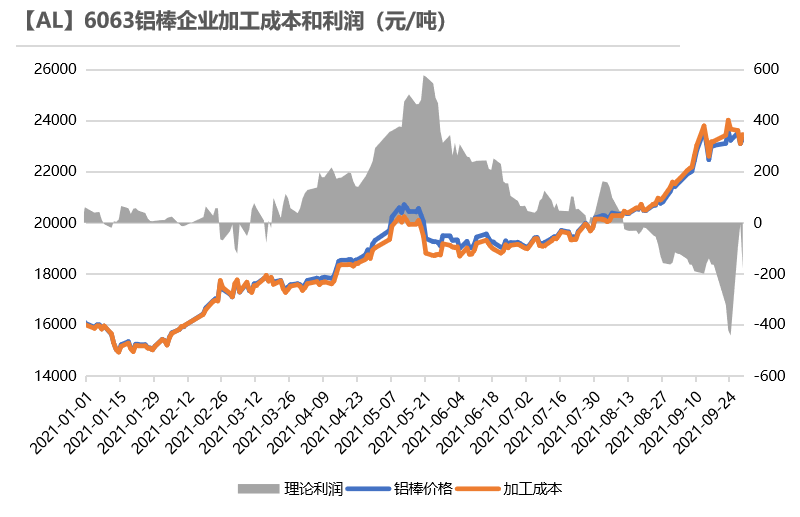

* 另一初級加工品——鋁棒,輔料中也包含硅、鎂等材料,隨着原材料暴漲,近一個月鋁棒廠出現價格與成本倒掛的情況,因而衆多鋁棒廠不得不上調加工費以減少虧損情況。與此同時,下遊限電問題凸顯,廣東地區大多數企業在國慶節前已經轉爲做二休五,建築型材的周度開工呈現明顯下滑,中小型企業紛紛以停產來對抗價格上漲。

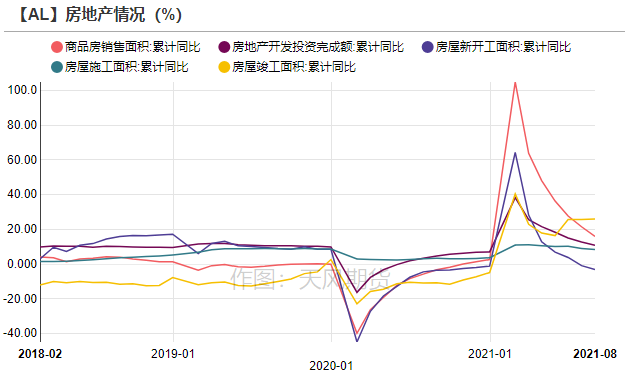

* 建材的終端——房地產,中央和地方密集出臺調控政策,房企拿地放緩,房屋新開工面積累計增速進一步下滑至-3.2%。房屋竣工面積增速尚可,累計同比增長8.4%,建築鋁型材主要應用於地產竣工的後期,因而四季度大幅承壓的可能性較低。從長期來看,隨着新開工向竣工端傳導,傳統建築領域用鋁量逐漸放緩。

數據來源:Wind,天風期貨研究所

光伏板塊發力,前景依舊可期

* 2021年三季度硅料、硅片價格先是觸底,然後回升至年內價格高點,下遊電池、組件廠商面臨嚴重成本壓力,利潤率被大幅壓縮。由於前三季度光伏企業已經經歷了壓產,1-8月國內新增光伏裝機量爲22GW,臨近四季度,年內訂單亟待完成,即便目前原材料價格依舊昂貴,組件廠不得不完成年內訂單開始出貨,四季度光伏板塊有望發力,全年國內新增光伏裝機有望達到55GW,新增用鋁量約32萬噸。到2025年,全球新增光伏裝機有望翻倍,隨着分布式光伏項目的推進,鋁在光伏系統的場景應用更加廣泛,相比2021年光伏用鋁量將大幅提高300多萬噸。

數據來源:Wind,天風期貨研究所

新能源汽車用鋁空間巨大

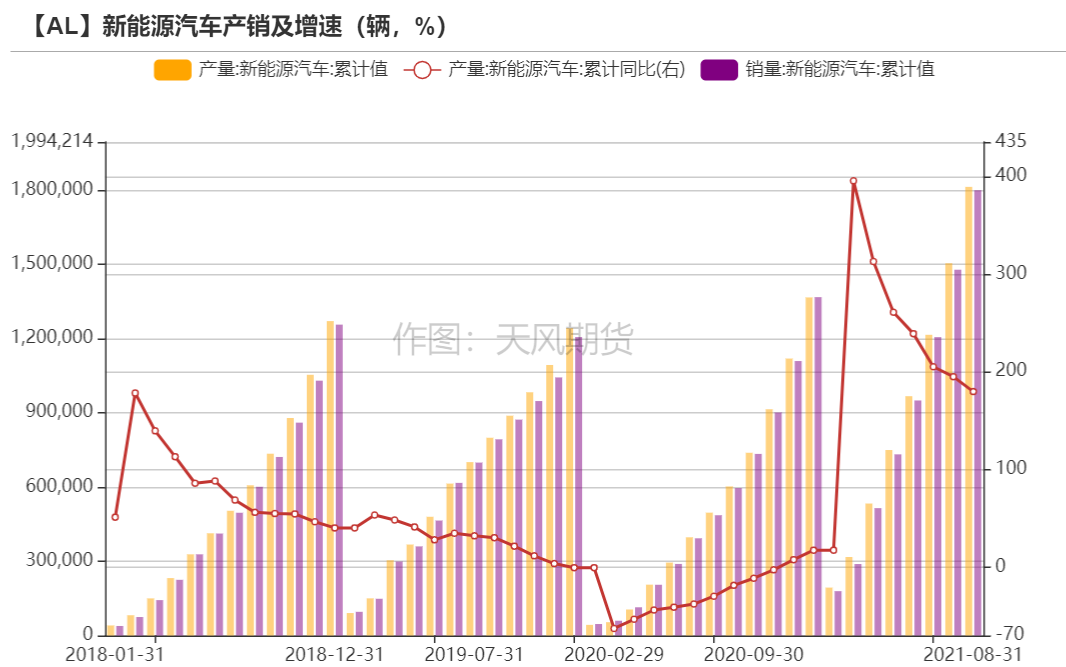

* 新能源汽車同樣表現不俗,2021年1-8月,我國新能源汽車產銷分別完成181.3萬輛和179.9萬輛,同比均增長1.9倍。其中,純電動汽車產銷分別完成151.2萬輛和149.2萬輛,同比分別增長2.2倍和2.1倍;插電式混合動力汽車產銷分別完成30萬輛和30.6萬輛,同比分別增長1.1倍和1.4倍。盡管汽車行業芯片短缺,但是對新能源汽車供應優先。新能源汽車已經進入了市場化階段,預計2022年國內新能源汽車銷量預計達到400萬,到2025年國內新能源汽車產量不會少於800萬輛。隨着汽車輕量化的推進,單車用鋁量有望繼續提高,2025年新能源汽車用鋁預計能達到180萬噸。

數據來源:wind,天風期貨研究所

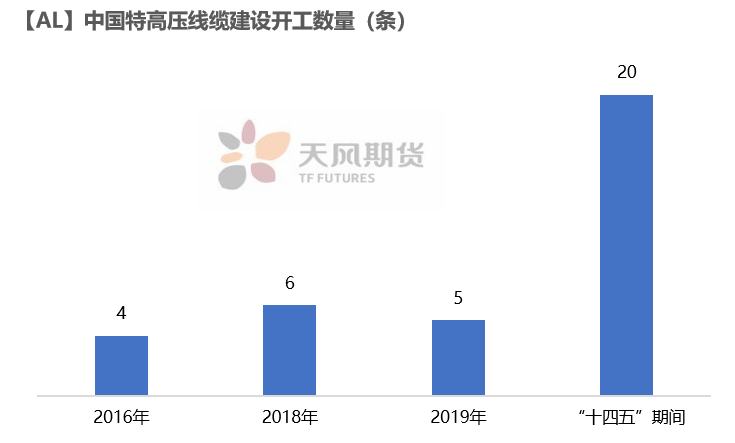

“十四五”特高壓將呈集中開工態勢

* “十四五”期間特高壓交直流工程總投資3002億元,新增特高壓交流線路1.26萬公裏、變電容量1.74億千伏安,新增直流線路1.72萬公裏、換流容量1.63億千瓦,特高壓電網將迎來新一輪的建設高峯期。

* 2017年和2020年,我國特高壓開工爲零,即使在國家重啓特高壓項目的2018年,也只開工6條特高壓線路。我國“十四五”期間特高壓工程開工數量或達20條,預計新增用鋁總量達到174萬噸。2021年作爲“十四五的開局之年,特高壓工程在緊鑼密鼓地建設中,8-9月新增核準4條線路,四季度國網相應招標的鋼芯鋁絞線用量也將有明顯增長。

數據來源:Wind,天風期貨研究所

需求小結

* 高鋁價之下,下遊消費受到一定限制,然而目前無法通過增加供應來應對價格的上漲,那麼通過大幅上漲的價格來摧毀一部分需求,就成了重新平衡市場的唯一選擇。

* 受能耗雙控政策影響,輔料的主產區供應遭受嚴重壓縮,現貨價格大漲,導致附加值相對較低的鋁棒、鋁合金加工廠成本大增,試圖通過提高加工費來減少虧損。但是傳統需求並沒有兌現“金九”旺季,對加工費漲價不買單,疊加限電的影響,只能倒逼鋁材加工廠進一步減產。

* 綠色需求表現相對亮眼,四季度有望繼續帶動用鋁需求。“雙碳”背景下,光伏和新能源汽車大有可爲,預計到2025年用鋁量呈翻倍增長。

* 2021年爲“十四五”開局之年,特高壓項目迎來建設高峯期,項目審批加快,對應採購配套的鋼芯鋁絞線數量也將增長。

* 綜上,四季度消費不會太悲觀,2021年全年消費增速預計爲5.2%,相較於半年報中預期的6%有一定縮窄。考慮到新開工向竣工端的傳導,地產用鋁量呈負增長,2022年國內消費增速預計爲1.8%。

數據來源:Wind,天風期貨研究所

供需雙弱之下,邊際變化至關重要

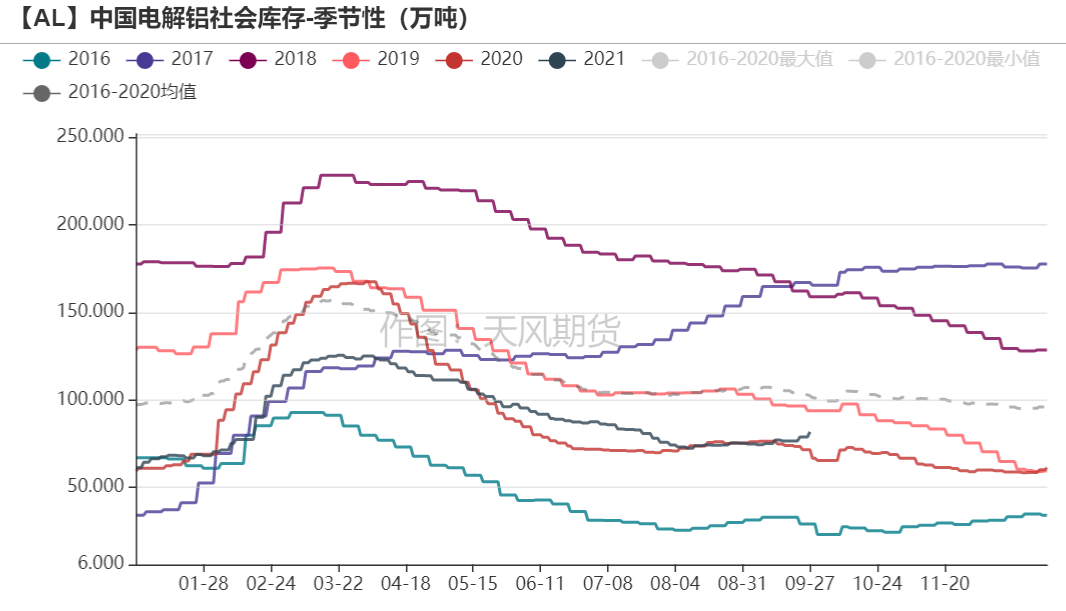

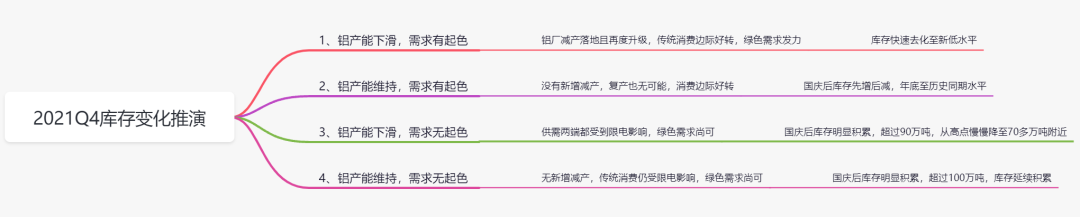

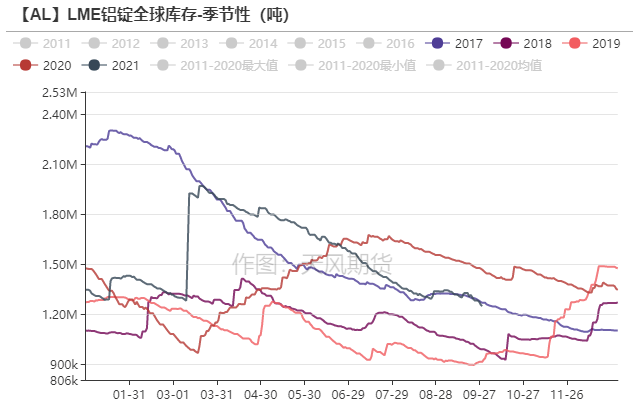

* 隨着雲南水電鋁減產的陸續兌現,進入三季度,電解鋁社會庫存依舊在去化,達到去年同期水平。而從8月開始去庫之路遭遇阻力,始終沒有向下降破70萬噸,原因在於高鋁價之下,企業畏高情緒濃厚,電解鋁處於供需雙弱的格局之中。9月限電的影響蔓延至加工端,對消費造成進一步打壓,相比之下供應端的新增減產卻沒有那麼快兌現,導致社會庫存積累,至80萬噸以上,並且中秋、國慶前的備貨力度遠低於往年同期。

* 步入四季度,鋁的社會庫存究竟如何變化?我們認爲需要把目光聚焦在供應和需求的邊際變化上,電解鋁運行產能只會維持現狀或者進一步下滑,而需求的變化至關重要,如果限電不能解除且再度升級,那麼大概率會朝着第三種情形演變,即國慶節後庫存進一步積累,超過90萬噸。山西暴雨的突發,對物流運輸形成了幹擾,到貨不及預期,又變相緩解了累庫。隨着電解鋁冶煉端限產逐漸落地,社會庫存或從高點緩慢下降至70多萬噸附近。

數據來源:SMM,天風期貨研究所

海外面臨能源瓶頸,基本面依舊向好

海外天然氣緊缺,鋁產量增速有限

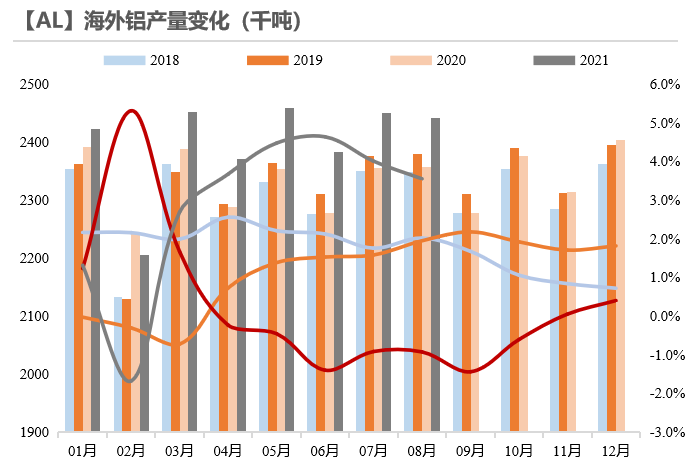

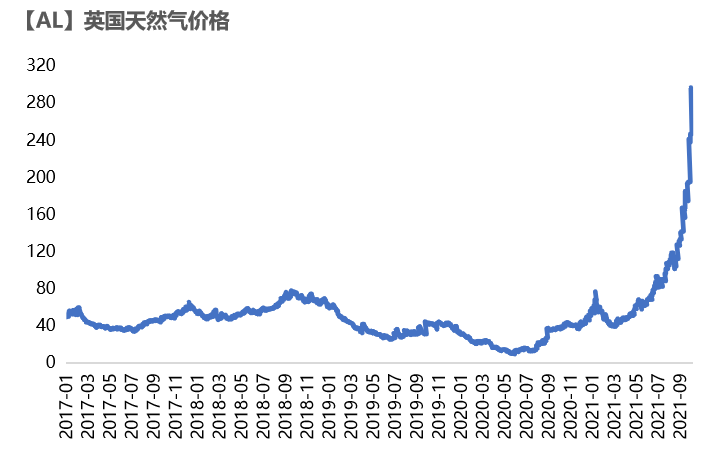

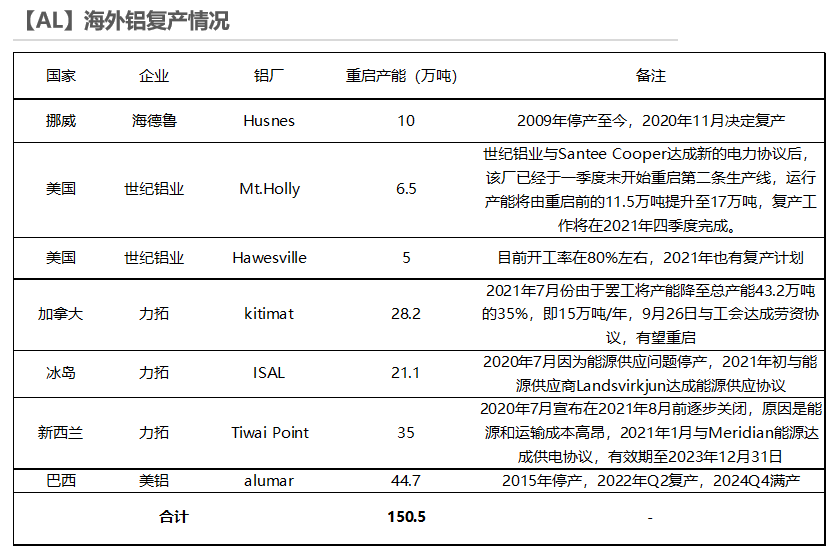

* 2021年1-8月,海外電解鋁累計產量爲1918.2萬噸,累計同比增長2.8%。自2020年底以來,海外復產產能約爲106萬噸,能源成本飆升加大了全球高成本冶煉廠的重啓難度,歐洲天然氣價格大漲,刷新歷史新高,電解鋁存量產能甚至面臨一定減產風險。

* 盡管美鋁巴西Alumar冶煉廠計劃於2022年二季度復產44.7萬噸,但是巴西長期幹旱限制了水力發電量,預計重啓過程不會順暢。

數據來源:海關總署,天風期貨研究所

新增產能集中到2023年及以後釋放

* 2021年海外鋁廠新增投產數量較小,僅爲50多萬噸,整體釋放進度往後推遲。2022年預計有66萬噸的新增產能,大規模的新產能集中在2023年及以後投產。

數據來源:海關總署,天風期貨研究所

汽車補庫需求強勁,現貨升水節節走高

* 海外鋁最大消費終端——汽車行業,盡管因芯片短缺導致產能削減,但是需求依舊強勁,新車與二手車價格一度出現倒掛,海外汽車庫存降至歷史新低水平,行業仍處於補庫周期中,一旦芯片問題緩解,未來用鋁量非常可觀。

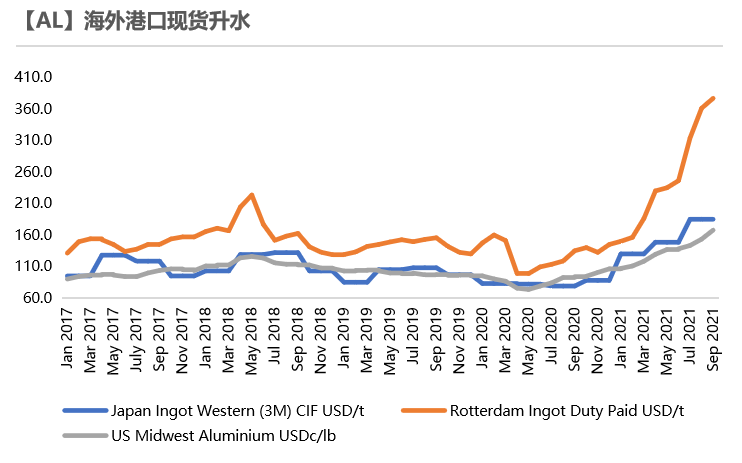

* LME鋁庫存延續下滑態勢,現貨升水走強,鹿特丹完稅價升至377美元/噸,海外鋁基本面持續向好。

數據來源:Wind,CRU,天風期貨研究所

2021Q4-2022供需平衡與展望

供需平衡與展望

*操作建議及邏輯:逢低做多。上半年能效雙控晴雨表反映形勢嚴峻,國家對“兩高”項目的管控趨嚴,根據“十四五”能效雙控的目標推算,四季度雲南仍有20萬噸左右的減產空間。亮紅燈的諸多省份也面臨減產風險,2021年底前全國運行產能將降至3600萬噸附近,全年電解鋁產量預計爲3813萬噸,同比增速2.7%。部分貿易商基於對國內供應緊缺的預期,提前在海外尋求貨源,預計2021年進口總量爲180萬噸。

* 在當前的高鋁價之下,下遊消費受到一定限制,目前無法通過增加供應來應對價格的上漲,那麼通過大幅上漲的價格來摧毀一部分需求,就成了重新平衡市場的唯一選擇。然而,輔料漲價和限電使鋁材加工廠的處境難上加難,導致電解鋁社會庫存積累超過80萬噸。四季度需求的邊際變化至關重要,如果限電不能解除且再度升級,那麼大概率會演變成國慶節後庫存進一步積累,超過90萬噸。另一方面,四季度綠色需求繼續發力,步入特高壓大年,鋁線纜訂單可觀,傳統消費稍顯暗淡,2021年全年鋁消費增速從年中預期的6%縮窄至5.2%。隨着電解鋁冶煉端限產逐漸落地,社會庫存或從高點緩慢下降至70多萬噸附近。

* 長期來看,能源瓶頸始終掣肘電解鋁產能,2022年國內電解鋁產量增速預計爲1%。雙碳政策下,新能源汽車、光伏板塊大有可爲,考慮到新開工向竣工端的傳導,地產用鋁量呈負增長,2022年鋁整體需求增速預計爲1.8%,仍然存在缺口,依靠拋儲和進口貨源補充,鋁適合逢低布局多單。海外鋁的基本面相對來說確定性更高,天然氣緊缺導致鋁的產量增速受限,新增產能釋放較慢,甚至存量產能也有減產風險;而汽車補庫需求依舊強勁,現貨升水節節走高,滬倫比值高位震蕩,若剔除匯率影響後的比值走高至1.24之上,可擇機布局內外正套。

*風險提示:1.疫情惡化;2.新增、復產加速釋放;3.需求大幅不及預期。