美聯儲會議紀要暗示最早11月開啓縮債,且近階段美聯儲官員密集發聲支持縮債,疊加全球能源危機引發了市場避險情緒,美元受到提振,近階段美元指數或維持震蕩上行,對於有色盤面有望形成一定壓力。不過美聯儲年內縮債的預期已基本被市場消化,且歐洲多國央行的鷹派轉變在一定程度上抵消了美聯儲縮債對美元的提振作用,短期內美指升勢有望放緩且當前鋁市供應嚴重受限,滬鋁表現或相對抗跌。海外方面,受能源危機影響,歐洲鋁廠出現減停產現象,疊加倫鋁庫存大幅下降,倫鋁表現強勢,對內盤起一定拉漲作用。國內方面,電力緊張和能耗雙控政策持續發酵,鋁市供給持續收縮,且原料價格持續上漲,電解鋁生產成本被擡高,對鋁價形成較強支撐。不過,短期攀升的庫存及下遊開工率下滑,引發市場對於消費走弱擔憂,鋁價上方有所承壓,後市鋁價有望維持震蕩偏強態勢運行。

具體看鋁市供應端。鋁土礦方面,供應趨緊,成本上行。

近期,山西頻發暴雨,山西地區礦山處境艱難。煤礦之外,鋁土礦受影響也很大,露天礦的開採受限,供應量減少。9月底,河南地區鋁土礦漲價,10月初,山西地區因暴雨禁採等因素,鋁土礦價格上漲。同時,進口鋁土礦市場情況也不容樂觀。一方面,海運費持續上漲,進口礦成本不斷增加,貿易商操作積極性不高,港口現貨較少,整體成交不佳。另一方面,受幾內亞雨季、印尼疫情的影響,鋁土礦供應量減少。從當前的發運情況來看,9月幾內亞鋁土礦發往中國貨量爲246.20萬噸,較上月減少123.73萬噸,澳大利亞鋁土礦發往中國貨量爲254.82萬噸,較上月減少46.74萬噸,印度尼西亞鋁土礦發往中國貨量爲96.45萬噸,較上月減少67.80萬噸,9月鋁土礦整體進口出現明顯下滑。展望後市,鋁土礦供需矛盾一時難以緩解,價格短期居高難下。

電解鋁方面,能源危機及限電限產下,產量持續縮減。**近期歐洲能源市場拉響供應警報,天然氣、電力、石油、煤炭等能源價格大幅飆升,導致鋁冶煉商的成本迅速飆升,電力成本更大幅度的上漲打壓了冶煉廠增產的信心,使得鋁的供應持續縮減。據了解,荷蘭鋁企目前噸鋁電力成本已達到4500歐元,德國鋁企電力成本在4000美元以上,遠超鋁價,海外鋁企限電減產風險不斷上升。荷蘭鋁生產商Aldel表示從10月10號開始關停60-70%的電解鋁產能,並聲明如政府沒有採取措施,停產將延續至明年年初;斯洛文尼亞Talum鋁廠已停24個電解槽,並預計將明年計劃產量減少50%。展望後市,隨着北半球冬季的到來,能源和電力危機會愈演愈烈,預計後期將會有更多電解鋁企業存在被動削減產量的潛在風險。

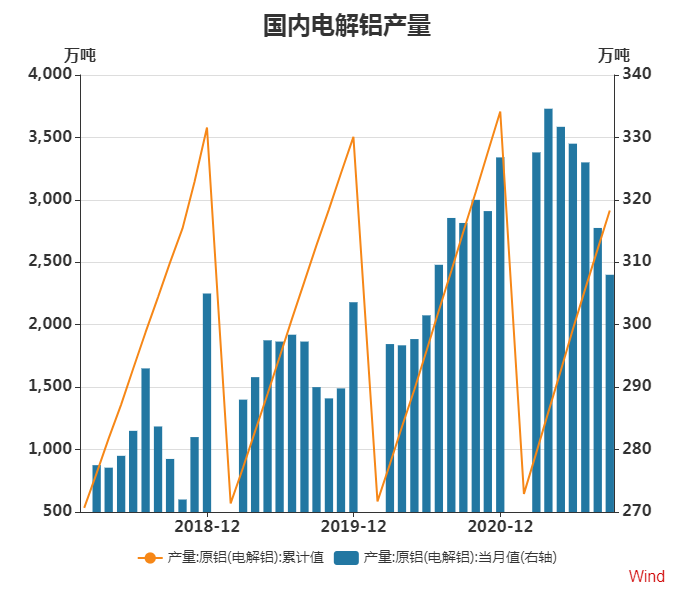

國內方面,SMM數據顯示,2021年9月(30天)中國電解鋁產量311.1萬噸,同比下降0.10%,爲21個月以來首次;日均產量10.37萬噸,環比下降0.03萬噸。2021年前三季度中國共生產電解鋁2908.3萬噸,累計同比增6.01%。9月下旬,內蒙古、雲南及廣西地區電解鋁運行產能受缺電及雙控影響再降,同時兆豐、鑫恆及恆康等復產產能貢獻少量增量。截至10月初,中國電解鋁運行產能3745萬噸/年,建成產能4375萬噸/年,全國電解鋁企業開工率85.6%。SMM調研9月鋁水佔比64.6%,環比繼續下降2個百分點。進入10月,供給端看國內電解鋁運行產能或有繼續下降可能,青海、寧夏等省均有減產風險,同時月內幾無新增、復產可能。預計10月電解鋁產量319萬噸,日均產量環比降至10.29萬噸附近。展望後市,國內電解鋁運行產能難有擡升,我們認爲四季度能耗雙控壓力大,貴州、廣西、雲南等地電解鋁限產趨嚴,且臨近供暖季,電力缺口未解決,當地鋁企難在沒有電力保供的支持下貿然復產,預計電解鋁產量環比續降,供給端有進一步減產的預期。

數據來源:瑞達期貨,WIND

電解鋁成本不斷上行,對價格支撐顯著。

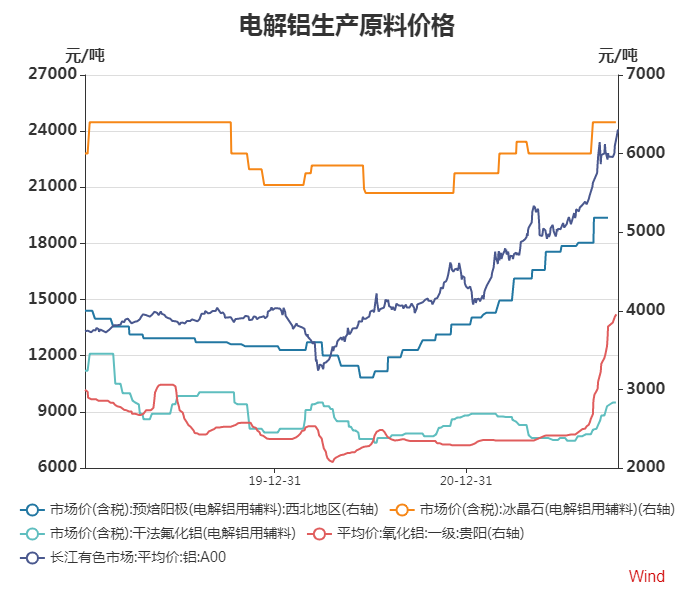

粗略估計,生產1噸鋁需要約1.93噸氧化鋁,13500度電,以及0.48噸預焙陽極、0.02噸氟化鋁、0.01噸冰晶石等,人工及折舊等財務費用平均爲2000元/噸。截至10月18日,合計生產一噸電解鋁的較低成本約爲16763元/噸,成本較上月末增加202元/噸,電解鋁生產利潤6876元/噸,環比上月末增加817元/噸。長江有色A00鋁均價報20640元/噸,環比上月上漲1020元/噸。氧化鋁價格方面,貴州一級氧化鋁均價報3955元/噸,環比上月上漲105元/噸。預焙陽極價格方面,西北地區的預焙陽極報價5185元/噸,環比上月末持平。冰晶石報價6400元/噸,環比上月末持平。幹法氟化鋁報價9500元/噸,環比上月末上漲200元/噸。“電荒”背景下,電解鋁及原材料價格一路上行,整體成本中樞較上月進一步上移。同時,隨着近期各地放開煤電價格上浮政策,且氧化鋁價格不斷上行等因素之下,後市電解鋁成本有進一步上行趨勢。

數據來源:瑞達期貨,WIND

最後,看需求端表現。限電疊加高鋁價,下遊開工持續下行。

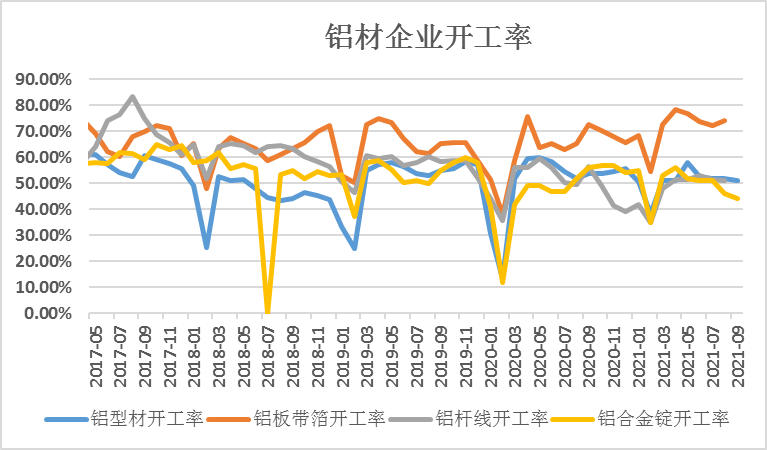

最新數據顯示,9月份中國鋁型材樣本企業開工率爲51.14%,環比下降0.74%,同比下降2.5%。9月中國再生鋁合金錠行業開工率44%,環比下滑個2%,同比下滑11%。能耗雙控及能源緊張背景下,工業用電受到較大影響,而鋁又是用電大戶,下遊生產企業也紛紛受限電缺電影響,均有不同程度的減產行爲,整體開工率持續下行。同時“電荒”背景下,電解鋁價格一路上行,下遊生產企業成本大幅提高,部分型材企業流動資金不足或持幣觀望,整體成交持續走弱。

數據來源:瑞達期貨 WIND

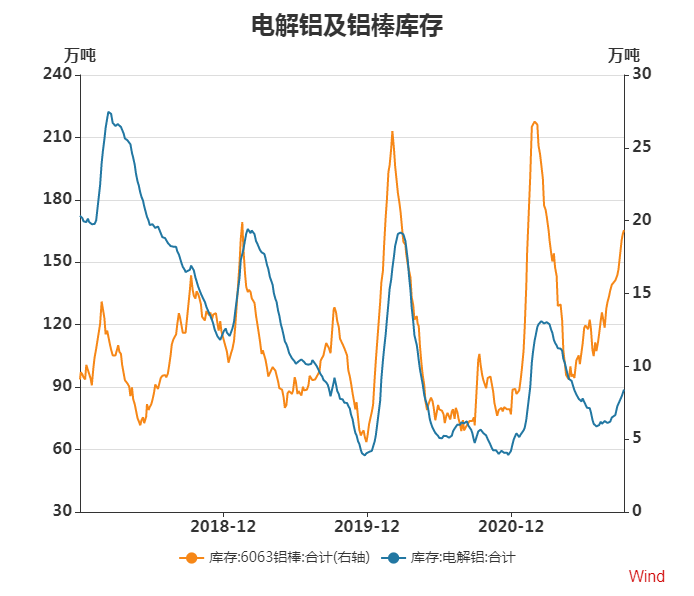

目前來看,限電已經影響整個鋁產業鏈運行,對上遊的影響是原料價格高企,供應持續縮減;而對下遊和終端企業則是影響供應量和需求量。受限電影響,近階段下遊企業出現減產增多現象,企業開工率持續下降,且成本上漲導致部分加工企業上調加工費,對下遊訂單有一定抑制作用。同時,國儲鋁會不定期且不定量流入市場,將有助於提高整體累庫速率,導致電解鋁及鋁棒庫存出現持續的逆季節性累庫。整體看,目前“金九落空,而銀十已過半”,市場對“銀十”的消費表現將趨於謹慎。高企的鋁價和限電政策對下遊的抑制作用將不斷得以體現,庫存或處於長時間累庫狀態,近階段鋁市需求或將呈現“旺季不旺”特徵。

數據來源:瑞達期貨,WIND

綜上所述,目前美指走勢已反應美聯儲縮債預期,並將注意力轉向加息時機,短期內升勢或放緩,對滬鋁形成的利空或相對有限。基本面來看,海外能源危機不斷發酵,供應有進一步收緊預期;國內鋁市表現尚可,供應持續受抑且後市有望進一步收緊,疊加成本不斷上行,整體表現好於預期。不過目前鋁市需求表現相對偏弱,高企的鋁價和限電政策對下遊的抑制作用不斷體現,電解鋁及鋁棒庫存不斷累庫,且市場存一定畏高情緒,鋁價上方有所承壓,在此背景下後市鋁價有望維持震蕩偏強態勢運行。需注意累庫的持續性和量以及消費節奏的變化。操作上建議,上方關注25500壓力,下方測試23000支撐,當前鋁價在高位區間波動程度相對較強,區間操作爲主。