行情回顧及展望

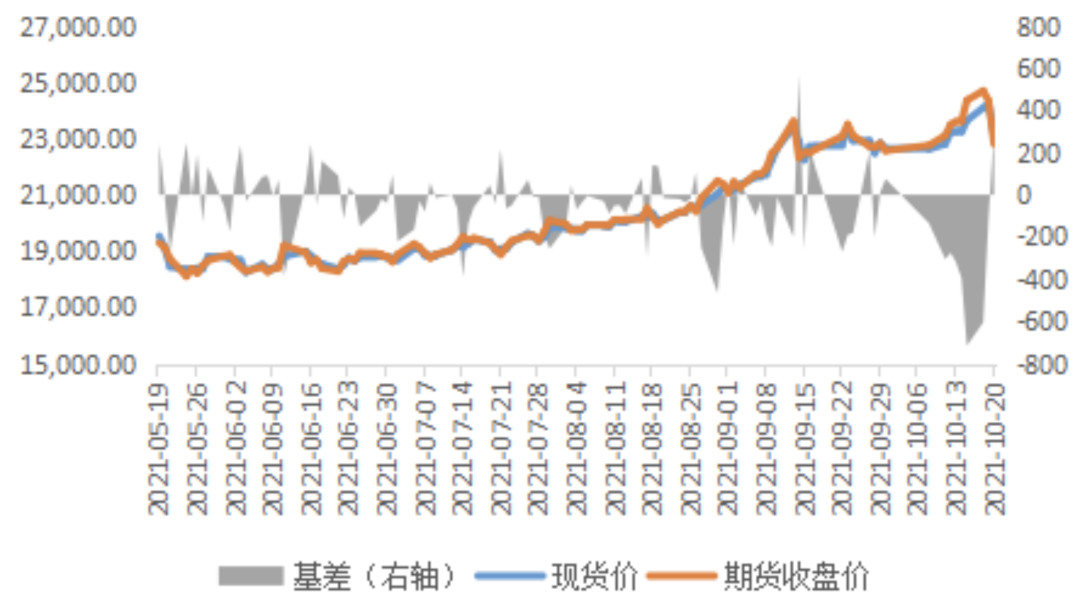

國慶節後滬鋁走勢強勁,10月18日,滬鋁主力創下15年新高24695元/噸,較9月底上漲2130元/噸,漲幅高達9.44%。但是10月20日受煤炭價格管控消息拖累,滬鋁主力大幅回調6.3%至22805元/噸。現貨價格與期價走勢基本一致。至10月21日收盤,期貨主力收於22910元/噸,當日現貨價爲23340元/噸。筆者認爲本輪下行空間有限,滬鋁在供給收縮以及成本擡升的邏輯下,預計四季度依舊偏強震蕩運行。

圖表1:上期所鋁期貨主力合約及現貨走勢圖 單位:元/噸

數據來源:WIND、福能期貨研究院 1.

限電情況分析

1.1 能耗雙控對鋁供給端的影響

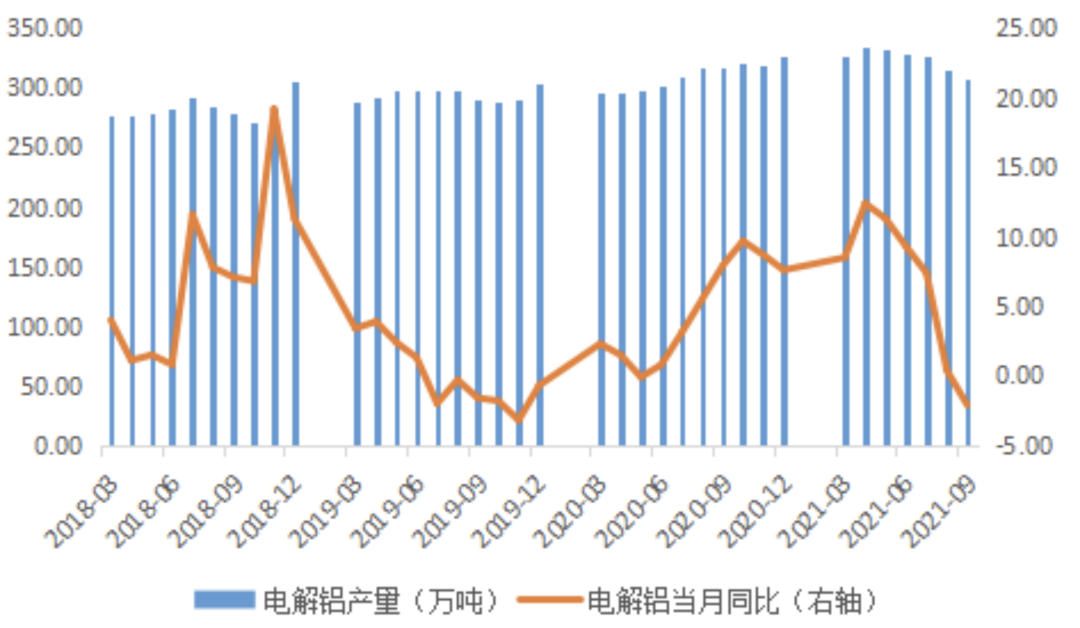

2021年能耗雙控未達標一級預警省份爲青海、寧夏、廣西、廣東、福建、新疆、雲南、陝西、江蘇,未達標省份限產措施將進一步趨嚴,其中電解鋁作爲高耗能品種受到重點監管。限產導致電解鋁產量連續5個月下滑,9月電解鋁產量爲308萬噸,同比回落2.1%。 雲南新的限產通知中要求 9-12月電解鋁月均產量不超過8月份產量,前期停產產能復產無望。9月中旬廣西再度要求區域內電解鋁企業自九月開始用電負荷在1-6月平均基礎上降低35%,10月份青海(產量佔比6.7%)和寧夏(產量佔比3.04%)加入限產行列,或將導致電解鋁進一步減產。電解鋁復產周期長,減產產能短期難以恢復。國內電解鋁的產能指標天花板確定,能耗雙控政策持續發酵,疊加海外能源危機,鋁市供給持續收縮。

1.2 能耗雙控對鋁需求端的影響

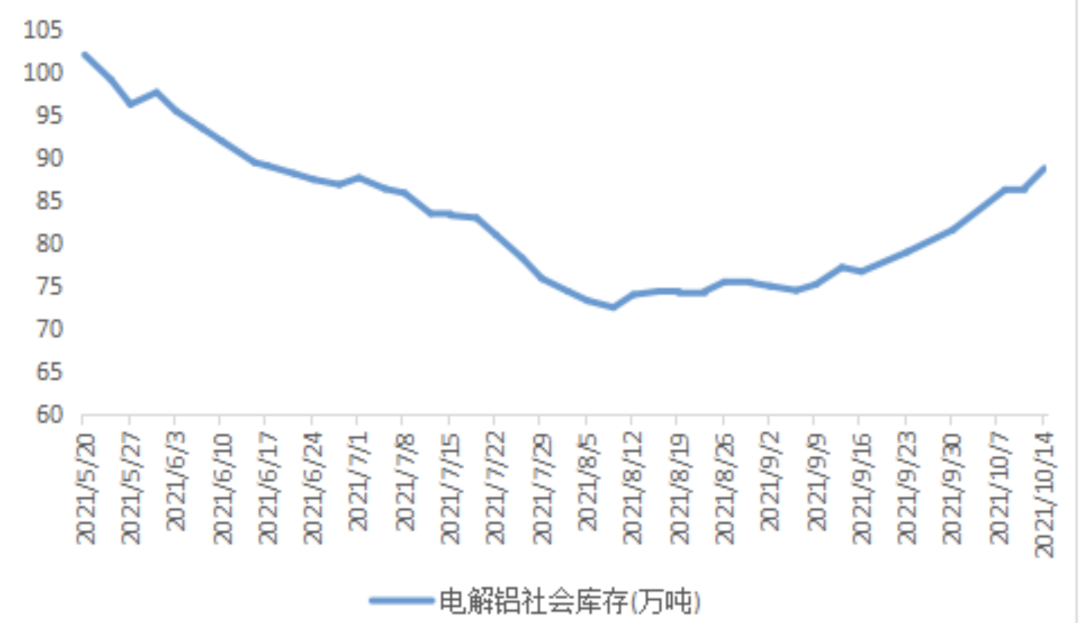

近期限電向下遊蔓延,使得短期內電解鋁消費急劇收縮,鋁加工環節開工率明顯回落,國內庫存持續累庫。據SMM數據9月24日當周,鋁材企業開工率下降3.3個百分點,至63.9%,同比大幅回落14%。截至10月14日,電解鋁社會庫存連續五周累庫,SMM統計國內電解鋁社會庫存88.37萬噸,較9月13日累庫11.6萬噸。不過,下遊加工企業的限產爲短期限電所致,隨着電力供應的恢復,下遊企業將會優先復產,累庫並不能使鋁價承壓。整體需求來看,當前下遊實際生產情況受到限電影響旺季不旺,房地產竣工周期託底需求。

1.3 能耗雙控對鋁供給端的影響大於需求端

在9個雙控不達標的省份中,青海、寧夏、廣西、新疆、雲南爲電解鋁產區,電解鋁運行產能佔全國運行產能超40%,消費端這九個省份鋁材產量佔全國比例爲28%。隨着北方氣溫逐漸轉冷,步入北方採暖季,限電限產影響有所擴大,將繼續衝擊電解鋁的生產供給。

圖表2:電解鋁產量及社會庫存

數據來源:SMM WIND福能期貨研究院 2.

電價上調促使電解鋁成本擡升

近期電力能源保供形勢嚴峻,10月11日,發改委印發《關於進一步深化燃煤發電上網電價市場化改革的通知》,宣布高耗能行業電價取消浮動限制。

近期原材料氧化鋁及動力煤價格持續上漲,鋁價受成本擡高下方支撐加強。經測算,鋁行業完全成本在16726元/噸,電解鋁單噸即時盈利在5914元/噸。電力成本是電解鋁生產成本中最主要成本,佔電解鋁生產成本的30-40%之間。內蒙古率先上調高耗能行業電價,其中電解鋁行業用電上調0.3元。一噸電解鋁平均需要13500度電,冶煉成本將上升4050元。然而內蒙電解鋁產量佔全國總產量的15%左右,產量佔比不算大,疊加近70%的鋁廠使用自備電進行生產,因此直接衝擊鋁價有限。預計後期上調電價將逐步擴大到全國範圍,電解鋁成本擡升。

圖表.3:電解鋁成本及利潤

數據來源:SMM WIND福能期貨研究院

3.

策略

整體來看,成本不斷擡升下方支撐強勁是鋁價上行的重要因素,能耗雙控對供應端的影響大於需求端,基本面較強。值得注意的是,煤炭價格調控及短期需求下降較快對鋁價有所抑制。展望四季度,預計鋁價震蕩偏強運行,震蕩區間爲2.15-2.5萬,持續關注限電政策及累庫持續性。推薦逢低鋁價買入牛市看漲價差策略。

參考操作: 若近期al2112價格震蕩,則在al2112價格接近22000時,買入al2112-c-22000,同時賣出相同數量al2112-c-24000。期權到期時若al2112價格小於22000,看漲期權均不行權,每手最大虧損=低行權價期權費-高行權價期權費。若al2112價格上漲,在漲至24000時達到最大盈利=高行權價-低行權價-(低行權價期權費-高行權價期權費)。策略優勢在於低成本且風險有限。缺點在於al2112價格超過24000時,策略的盈利不會繼續增加。