本周焦點

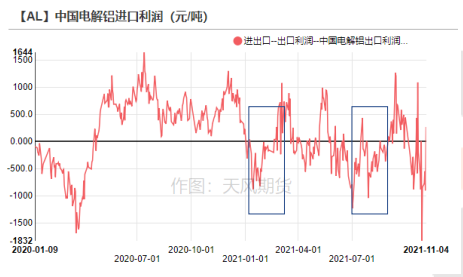

* 上周滬鋁空頭情緒繼續釋放,跌破19000元/噸,下探18470元/噸。

究其原因,盡管有市場傳言俄羅斯宣布將取消鋁出口關稅並增加全球供應,從而引發大跌,但我們認爲過於牽強。

俄羅斯早前宣布從2021年8月開始,對鋁加徵254美元的出口關稅,據海關數據顯示,我國8、9月分別自俄羅斯進口電解鋁25676噸和8345噸,根據船期倒算,當時進口窗口並沒有完全打開。

再看年初,進口利潤水平和三季度比較接近,2、3月自俄羅斯進口量分別爲24868噸和16813噸,差別不大,因此取消出口關稅對於國內電解鋁的影響有限。

數據來源:Wind,天風期貨研究所

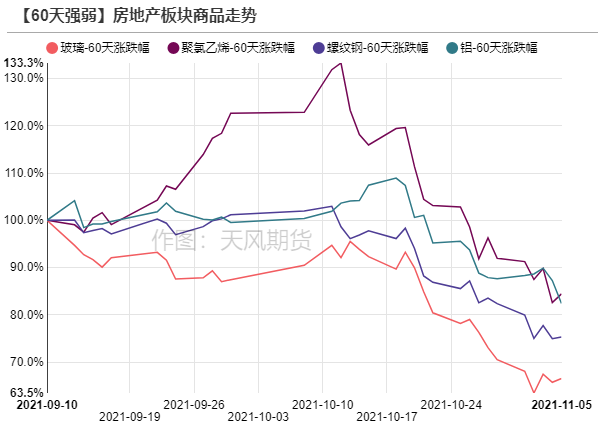

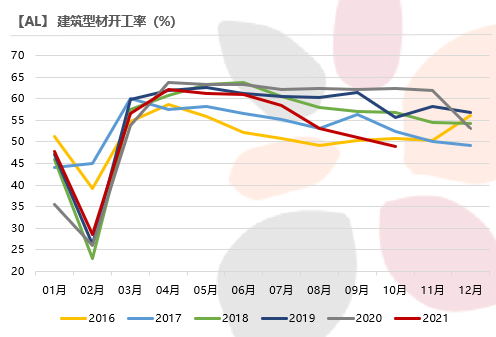

*我們認爲此番更多是由於房地產走弱引發的需求坍塌,進而帶動相關大宗商品暴跌。房地產和電解鋁之間的關聯,可以簡單理解爲電解鋁-鋁棒-建築型材-地產,房地產佔電解鋁終端需求比重33%左右,最新的地產數據顯示無論是新開工還是竣工都有進一步向下的趨勢,那麼終端對建築型材的拖累則較爲明顯,建材開工率環比持續下降,並且不及往年同期,“銀十”旺季落空。

數據來源:Wind,天風期貨研究所

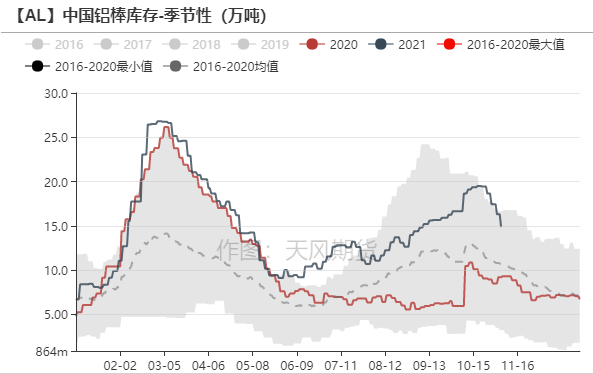

* 從建材的上遊——鋁棒情況來看,棒廠減產範圍進一步擴大,10月國內產量爲121.05萬噸,環比下滑4.87%,同比下降4.72%。10月運行產能1447萬噸,建成產能3120萬噸,開工率不足50%。鋁棒終端需求無明顯起色,靠着供應不斷下滑,鋁棒庫存從20萬噸急轉下跌至13.83萬噸,僅花了兩周左右時間。棒廠的持續減產,將會導致鋁水無處消化,鑄錠比例提升,於電解鋁去庫不利。

* 電解鋁減產的邏輯助推鋁價在2021年前三季度走出一段流暢的上漲行情,四季度初走到極致後開始減弱,目前需求坍塌得到市場的共識,這種供需雙弱的局面預計短期難以明顯改善,鋁價將維持弱勢運行。由於產業鏈的負反饋會向上遊傳導,氧化鋁價格高位鬆動,電解鋁的成本支撐無法做實,假設氧化鋁跌回2800元/噸,理論上電解鋁的成本位在17500元/噸附近,注意下方風險。操作上建議觀望爲主。

* 風險:1、需求大幅不及預期;2、鋁廠提前復產;3、煤炭調控升級。

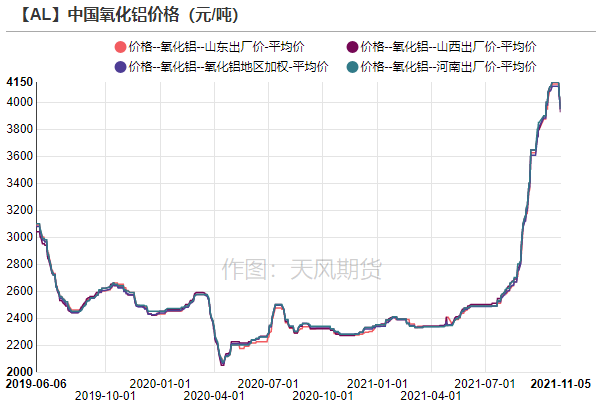

氧化鋁市場冷清,價格高位鬆動

國內氧化鋁價格高位鬆動

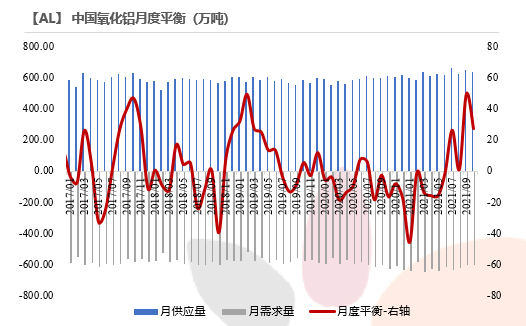

* 由於採暖季、環保等因素的炒作,即便氧化鋁月度呈現寬鬆的狀態,偏緊的預期使得氧化鋁價格處於高位。

但是隨着電解鋁廠減產擴大,對氧化鋁需求減弱,山東、河南、山西、廣西、貴州氧化鋁價格有不同程度的下跌,分別跌至3925、3950、3950、3775、3800元/噸。

近期未聞最新成交,買賣雙方繼續僵持,聽聞北方買方意願價3600-3800元/噸,但氧化鋁廠沒有降價意願,報價仍在3900元/噸以上,成交愈發艱難。

數據來源:Wind,SMM,天風期貨研究所

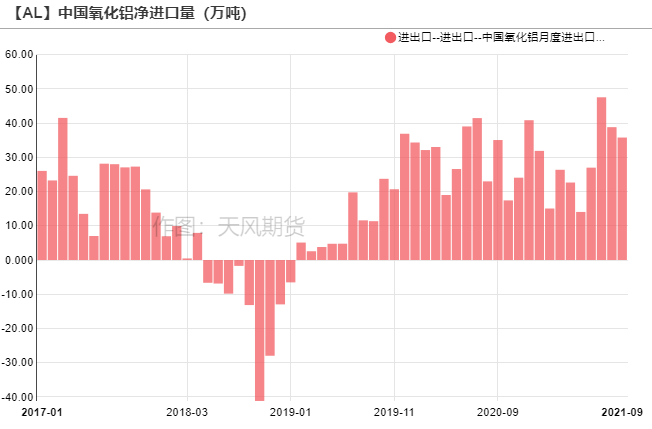

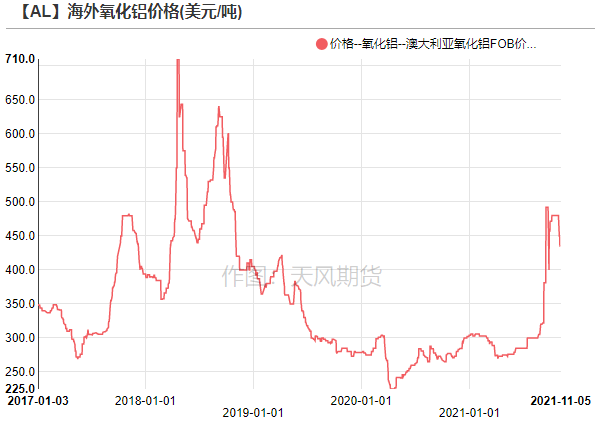

澳鋁FOB價格回落,進口窗口開啓中

* 9月份我國進口氧化鋁36.1萬噸,1-9月份累計進口269.4萬噸,同比減少14%。

澳大利亞氧化鋁FOB價格下跌至435美元/噸,海外氧化鋁轉向過剩,下方仍有空間。

當前進口依舊有利潤,吸引海外氧化鋁流入。

利潤回吐,比價下行

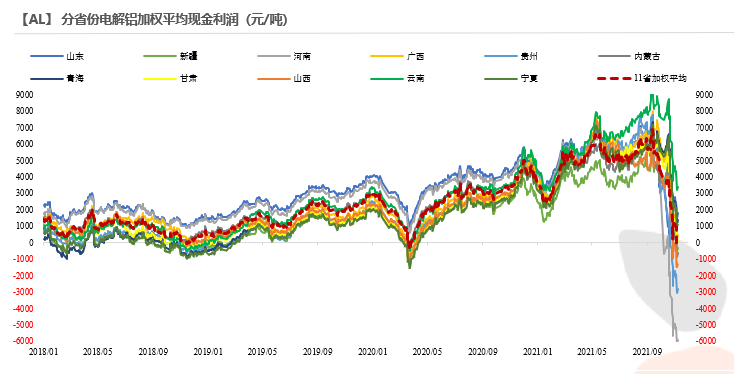

全行業現金利潤處於盈虧平衡附近

* 電解鋁價格快速下跌,跌幅超過成本端氧化鋁下跌讓出的利潤,全行業現金利潤達到盈虧平衡附近。

高成本地區如河南、貴州、山西等地鋁廠出現大面積虧損,虧損佔比超過全國鋁廠的1/3,後續鋁廠有自發減產可能。

數據來源:愛擇諮詢,天風期貨研究所

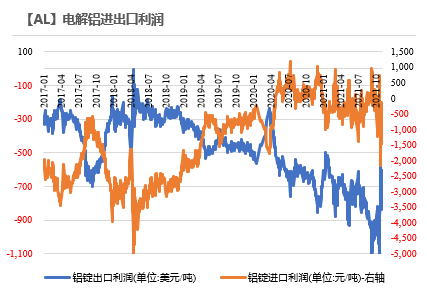

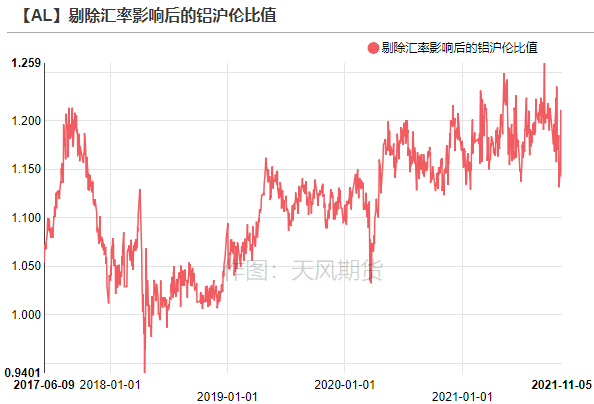

滬倫比值快速下行,進口窗口關閉

* 2021年9月,電解鋁進口9.6萬噸,環比下滑9%,同比下降44%。1-9月國內累計進口112.46萬噸,累計同比增長46%。

* 隨着國內鋁價大跌,滬倫比值回到1.14附近,進口虧損超過1500元/噸,進口窗口處於關閉狀態,上海保稅區庫存積累5700噸至71500噸。

數據來源:天下金屬,天風期貨研究所

鋁棒減產,鑄錠比例增加

開工小幅回升,下遊整體不樂觀

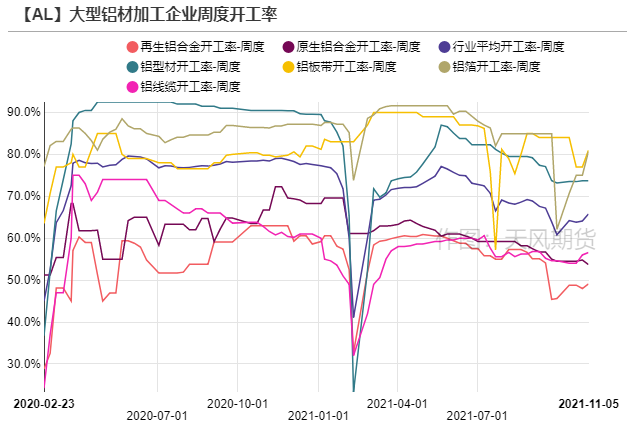

* 上周,龍頭鋁加工企業周度開工率回升1,7%至65.8%。分板塊來看,上周硅價加速下降,原生鋁合金加工費隨之繼續下跌,價格大幅波動再次擾亂市場,多家企業選擇減少甚至暫停生產附加值較低的原生鋁合金,部分龍頭企業亦有減產導致開工率下降。板帶箔訂單明顯好轉,河南鋁加工最終無明顯減產,下遊以剛需採購爲主,但是推遲提貨問題嚴重,導致成品庫存上升。型材方面,建材表現一般,受制於現金流和應收賬款的問題,終端訂單無法完全釋放;工業型材需求仍存,短期訂單充足。

* 總體而言,下遊開工環比回升,但是遠不及往年同期情況,下遊手中囤有高價鋁庫存,有待消化,開工率預計將維持偏弱運行。

數據來源:SMM,天風期貨研究

鋁材出口表現尚可

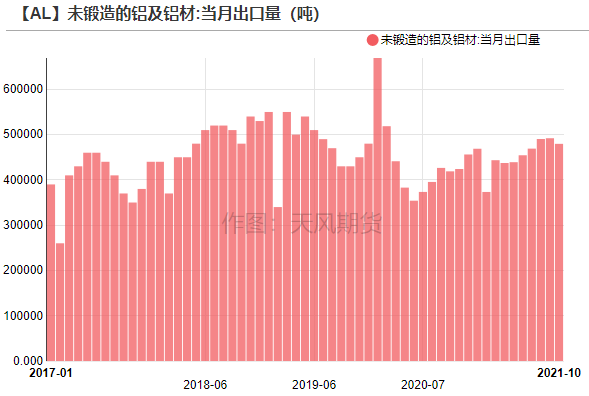

* 2021年10月,未鍛軋鋁及鋁材出口47.96萬噸,1-10月累計出口454.7萬噸,累計同比增長14.3%。

海外需求依舊強勁,鋁材月度出口整體表現尚可,月均出口量預計維持在48萬噸水平。

數據來源:SMM,Wind,天風期貨研究所

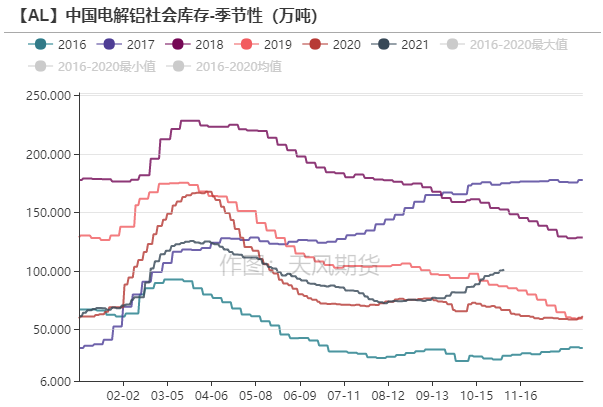

突破百萬噸後,累庫步伐放慢

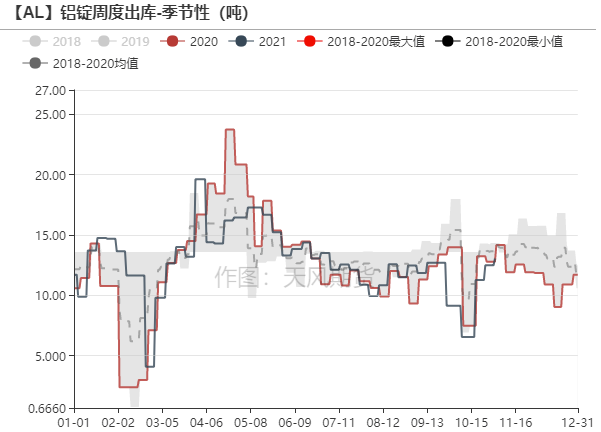

* 鋁廠的減產效應逐步體現,疊加下遊有一定補貨,本周一電解鋁社會庫存小幅去化0.2萬噸至101.1噸,南海和鞏義地區貢獻主要降幅,無錫則延續累庫狀態。西北運力緊張,站臺有貨物堆積,導致到貨量有一定下滑,鋁錠出庫方面環比下降0.88萬噸,同比增長0.27萬噸。

* 上期所倉單增加8430噸至14.34萬噸。

數據來源:SMM,Wind,天風期貨研究所

鋁棒減產範圍擴大,庫存繼續去化

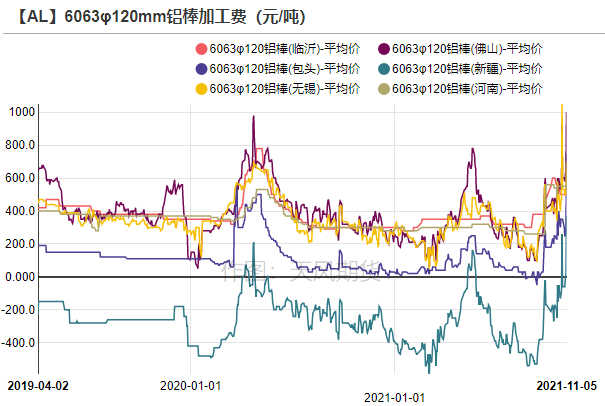

* 鋁棒減產範圍進一步擴大,10月國內產量爲121.05萬噸,環比下滑4.87%,同比下降4.72%。10月運行產能1447萬噸,建成產能3120萬噸,開工率不足50%。鋁棒終端需求無明顯起色,靠着供應不斷下滑,鋁棒庫存從20萬噸急轉下跌至13.83萬噸,僅花了兩周左右時間。從加工費來看,佛山、無錫兩地加工費分別漲至1000、700元/噸,鋁基價持續走低,鋁棒絕對價格下降,持貨方挺價意願較強。

* 鋁棒企業持續減產,將會導致鋁水無處消化,鑄錠比例提升,於電解鋁去庫不利。

數據來源:SMM,鋼聯,天風期貨研究所