文:張天驁從業資格號: F3002734投資諮詢證號:Z0012680

一、 行情回顧

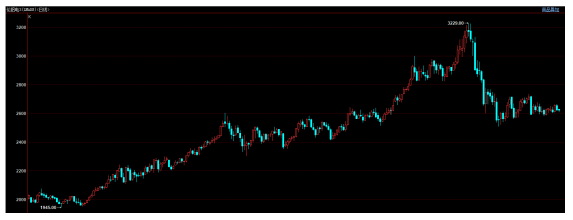

2021年滬鋁衝高回落,全年價格波動較大。上半年鋁價延續2020年疫情復蘇行情,年中受到河南主產區洪水災害、雲南等地限電等影響持續上行。三季度受到全球碳排放政策及歐洲能源危機影響,鋁價持續拉升,在10月18日創出年內高點24765。此後中國持續出臺政策保障煤炭電力供應、10月底G20峯會全球達成共識,碳減排將是長期艱巨的任務,鋁價見頂大跌,最低回落至18000附近。在11月19日達到低點18230後開始企穩反彈。

而倫鋁的走勢略有不同,倫鋁的走勢較強,倫鋁在10月-11月的大幅回落行情中明顯跌幅較小。一方面是歐美從疫情中恢復的節奏較慢,需求放量導致,另一方面也是國內政策因素導致內盤市場活躍度低於外盤市場。

而倫鋁的走勢略有不同,倫鋁的走勢較強,倫鋁在10月-11月的大幅回落行情中明顯跌幅較小。一方面是歐美從疫情中恢復的節奏較慢,需求放量導致,另一方面也是國內政策因素導致內盤市場活躍度低於外盤市場。

技術上看,目前倫滬鋁均基本企穩,築底結束後有望重歸強勢。考慮到全球鋁需求較好和電力成本持續上升的因素,預期2022年鋁價將出現穩中有升的走勢。

技術上看,目前倫滬鋁均基本企穩,築底結束後有望重歸強勢。考慮到全球鋁需求較好和電力成本持續上升的因素,預期2022年鋁價將出現穩中有升的走勢。

二、 國內宏觀基本面 1. 2022年全國經濟堅持穩字當頭,穩中求進總基調

中央經濟工作會議12月8日至10日在北京舉行。會議認爲,今年是黨和國家歷史上具有裏程碑意義的一年。我們隆重慶祝中國共產黨成立一百周年,實現第一個百年奮鬥目標,開啓向第二個百年奮鬥目標進軍新徵程,沉着應對百年變局和世紀疫情,構建新發展格局邁出新步伐,高質量發展取得新成效,實現了“十四五”良好開局。會議指出,在充分肯定成績的同時,必須看到我國經濟發展面臨需求收縮、供給衝擊、預期轉弱三重壓力。世紀疫情衝擊下,百年變局加速演進,外部環境更趨復雜嚴峻和不確定。我們既要正視困難,又要堅定信心。我國經濟韌性強,長期向好的基本面不會改變。會議強調,明年將召開黨的二十大,這是黨和國家政治生活中的一件大事,要保持平穩健康的經濟環境、國泰民安的社會環境、風清氣正的政治環境。

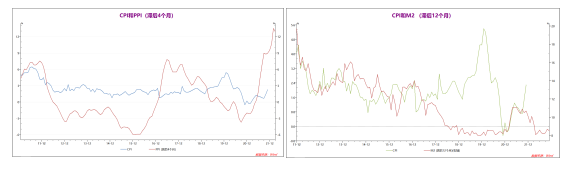

2. 2021年中國物價水平基本穩定

由於國內2020年率先開始疫情後的恢復,因此相對於國外在2021年面臨的歷史性通脹壓力而言,2021年國內貨幣政策和物價水平都相對穩定。國內資金面整體保持穩定,M2數據年內均在同比增長8%上方波動,國內經濟前低後高,但整體保持穩定,且較19和20年均有明顯增長。

由於國內2020年率先開始疫情後的恢復,因此相對於國外在2021年面臨的歷史性通脹壓力而言,2021年國內貨幣政策和物價水平都相對穩定。國內資金面整體保持穩定,M2數據年內均在同比增長8%上方波動,國內經濟前低後高,但整體保持穩定,且較19和20年均有明顯增長。

但四季度國際能源危機帶來的大宗商品原材料輸入性通脹大幅拉動國內PPI數據,也爲國內制造業和央行貨幣政策帶來了較大挑戰。目前看來央行有能力也有魄力保持國內貨幣政策的穩定健康運行,且2022年也大概率保持相對穩健的貨幣政策,預計2022年一季度國內物價存在上漲壓力,而後續國內物價和貨幣政策將會回歸穩定,國內經濟2022年可能出現前低後高的走勢,對應銅的宏觀基本面也面臨前低後高的格局。

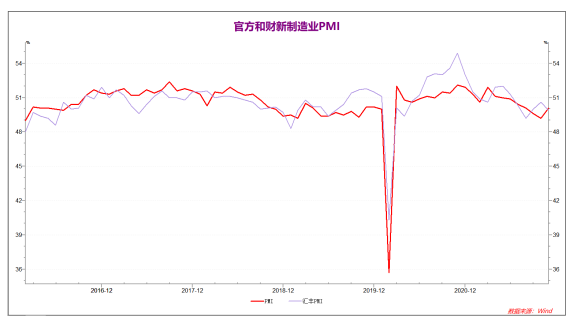

3. 中國2021年制造業數據增速放緩

2021年國內制造業PMI經歷了上半年的高增長到下半年的整體穩定的變化過程。11月官方制造業PMI升至50.1重回50上方,財新制造業PMI意外回落至49.9.官方和財新制造業PMI走勢分化,但均保持在50的臨界點附近。說明國內制造業企業仍然面臨較大的經營壓力,但在國家平抑大宗商品上漲勢頭的情況下,情況開始好轉,預計未來2022年國內制造業將基本保持當前水平。

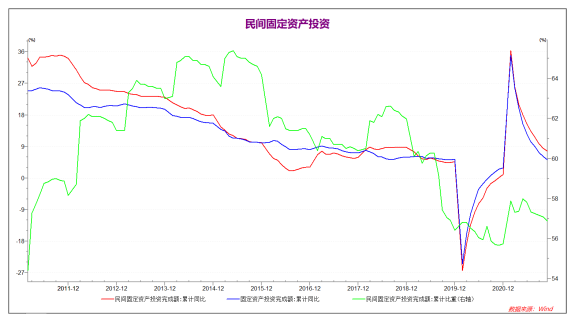

4. 全國固定資產投資反應出當前經濟下行壓力仍然較大

受到疫情因素影響,2020年初國內固定資產投資大幅下降。而3月份之後國內經濟快速復蘇,固定資產投資增速大幅上升。至2021年2月國內固定資產投資見頂後持續回落。需要注意的是,相對較爲敏感的民間固定資產投資數據下半年出現了量和佔比的雙重下降,表明當前國內市場投資熱情不足,未來經濟增長面臨較大挑戰。

受到疫情因素影響,2020年初國內固定資產投資大幅下降。而3月份之後國內經濟快速復蘇,固定資產投資增速大幅上升。至2021年2月國內固定資產投資見頂後持續回落。需要注意的是,相對較爲敏感的民間固定資產投資數據下半年出現了量和佔比的雙重下降,表明當前國內市場投資熱情不足,未來經濟增長面臨較大挑戰。

三、 重點相關產業分析

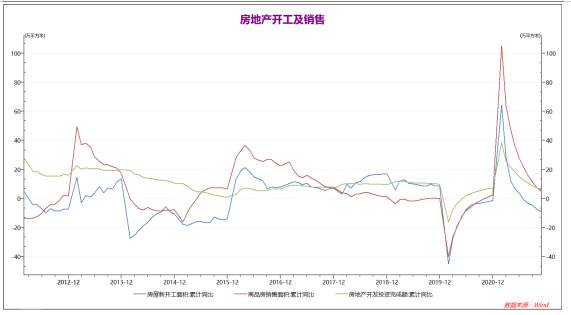

相對於2019年,2021年1-10月國內房地產新開工面積下降10%,房地產銷售面積上升6.2%,房地產開發投資完成額上升13.2%。國內房地產行業景氣度較高,但較上半年繼續減速。另一方面,中國恆大債務問題基本確定走向資產重整,官方定性個體案例可以接受,不影響國內房地產行業整體走向。在全面降準和定向降息的支撐下,預計房地產行業將在中期維持穩定走勢。

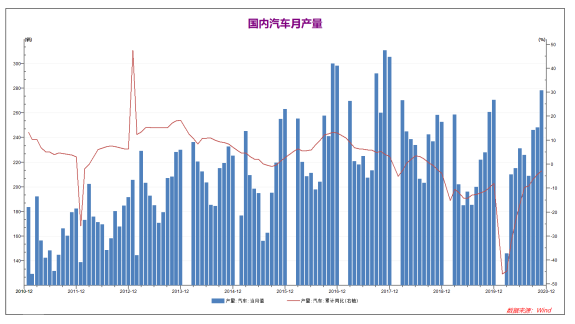

2.汽車行業較去年有所收縮,但新能源車增速較高

2.汽車行業較去年有所收縮,但新能源車增速較高

2021年1-10月國內汽車產量大幅上升,同比2020年大幅上升7.1%,較19年同期約上升2.7%。國內汽車行業整體情況小幅樂觀,但二季度國內汽車產銷量較一季度下降,10月產量與去年同期接近,預計21年全年總產量可能較20年保持穩定。

四、 供需狀況分析

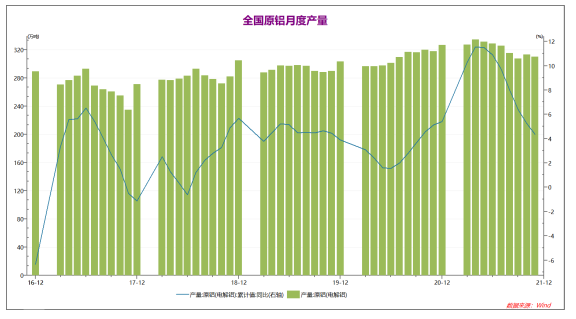

21年1-4月國內鋁供應持續上升創新高,但此後在煤炭趨緊,各地限電的影響下,國內鋁產量持續下行至9月。10月國內鋁產量較9月小幅上升,但仍低於去年同期,11月國內鋁產量再度下降。1-11月累計產量同比小幅上升4.37%,預計全年國內鋁產量較2020年微幅上升,國內鋁供給小幅偏緊。

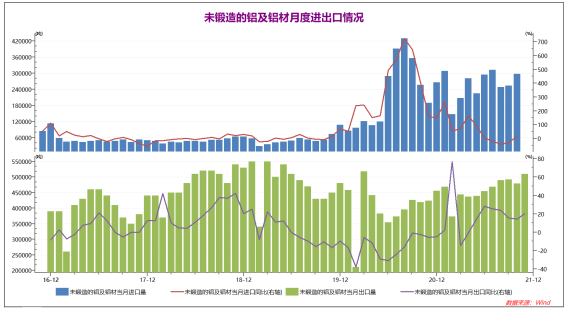

2020年-21年國內鋁進出口持續旺盛,尤其是21年國內鋁進出口均出現了逐月上升的格局。10月國內鋁淨出口約18萬噸,可能由於疫情因素影響了國外鋁相關產品的產量,11月國內鋁出口量接近51萬噸,創出一年半新高,鋁出口成爲目前國內鋁行業的主要支撐因素之一。

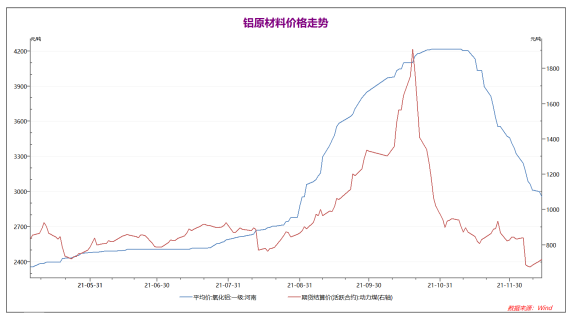

10月下旬煤炭價格在國家政策限制下出現了大幅的回落,與之對應的是氧化鋁價格也出現了明顯下行。考慮到目前動力煤價格初步企穩,後市滬鋁價格可能在外盤帶動下逐步反彈。

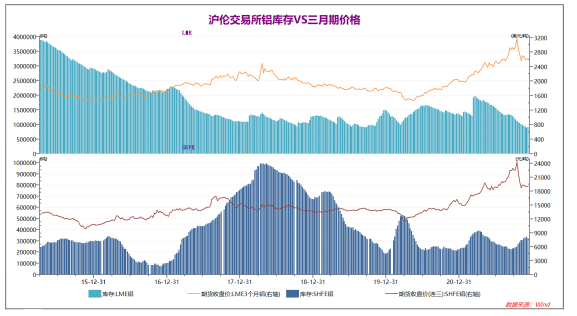

21年春季倫滬鋁庫存一度達到高峯之後開始快速下降。其中倫鋁庫存年內持續下降,目前已經創出多年來的新低並保持在低點附近,而國內鋁庫存在10月份開始小幅上升。考慮到目前出口窗口打開的情況,後續倫鋁低庫存可能繼續拉動國內出口需求。

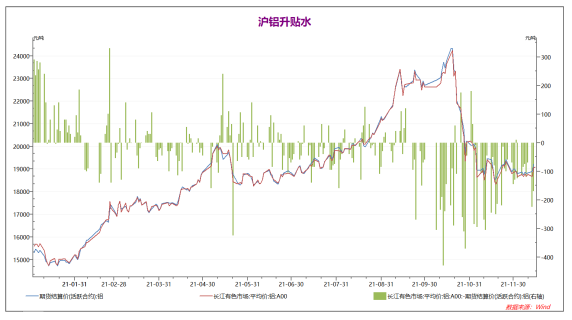

由於鋁價從高位大幅回落,目前主力合約2112合約處於所有上市合約的最低價。近期現貨鋁價持續貼水約100點。而2112合約開始,以後的合約呈現明顯的正向分布,逐月價格上升數十元,表明市場預計鋁價中期將可能回暖,市場信心偏強。

五、 需求穩定成本上升,鋁價強勢並非無因

2020年,中國從全球疫情中率先恢復,大幅領先其他國家。2021年上半年,國內經濟強勁,下半年歐美國家陸續從疫情中恢復,紛紛出臺政策保護本地產業,國內經濟增速開始放緩。四季度受到國際能源危機影響,廠商大量囤貨導致全球大宗商品價格大幅上漲。展望2022年,碳減排將是未來數十年的全球政策方向,目前只是暫時性的節奏放緩,化石能源的替代和能源成本的上升是未來的必然趨勢,鋁生產成本上升難以避免。下遊消費端來看,全球疫情過去後,汽車行業的廣泛復蘇、新能源汽車的大範圍普及和未來不斷增長的輸電、儲能需求將明顯拉動未來鋁基本需求。綜合考慮,國內煤炭相關政策和全球能源供應逐步穩定,2022年在原材料成本上升和下遊需求上升的支撐下,鋁價大概率延續中長期緩步上行的走勢。預期全年運行區間:19000-25000。