觀點小結

近期鋁價延續較強走勢,最高觸及19845元/噸,逼近兩萬關口,在於政策面、成本端、基本面三者均朝着超預期的方向發展。首先,12月6日央行宣布全面降準,將於12月15日下調金融機構存款準備金率0.5%。12月20日降息接踵而來,中國人民銀行授權全國銀行間同業拆借中心公布1年期LPR報3.80%,上次爲3.85%。LPR的下調降低了實體經濟融資成本,對於帶動消費、投資修復性增長有重要的信號作用。

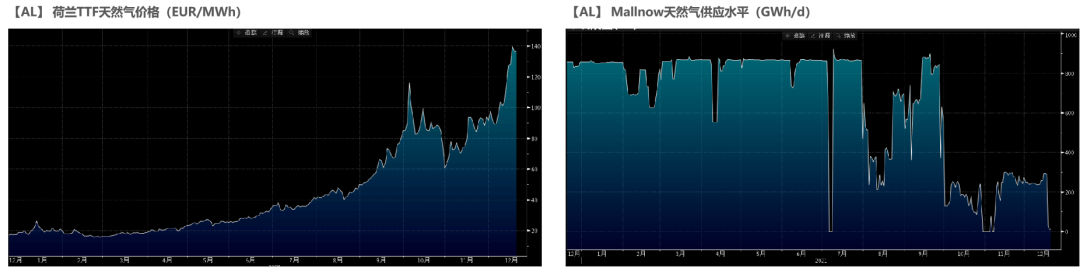

其次,海外天然氣價格飆升,歐洲鋅廠宣布減產,引發有色集體大漲,能源擔憂話題卷土重來。目前俄羅斯通過亞馬爾-歐洲管道向德國輸送的天然氣體量急劇不穩定,德國與波蘭邊境的Mallnow計量點的流量驟降至10月底的水平。此前我們統計過,歐洲使用天然氣生產電解鋁的產能約240萬噸,在上一輪能源成本擡升過程中減產產能僅十幾萬噸,減產擴大的預期落空。隨着寒冬來臨,歐洲鋅廠不堪重負,減產終於落地,海外鋁廠的變數再次放大。

數據來源:彭博,天風期貨研究所

第三,最新公布的進口數據顯示11月原鋁進口量超過20萬噸,可以窺探出11月鋁的表觀消費已經在邊際改善,甚至超出市場預期,逼近8月份的日均消費。12月份板帶箔、工業材訂單延續旺盛,下遊繼續趕出口,在原鋁進口窗口徹底關閉後,電解鋁社會庫存快速去化,再度降破90萬噸,對國內鋁價形成一定支撐。

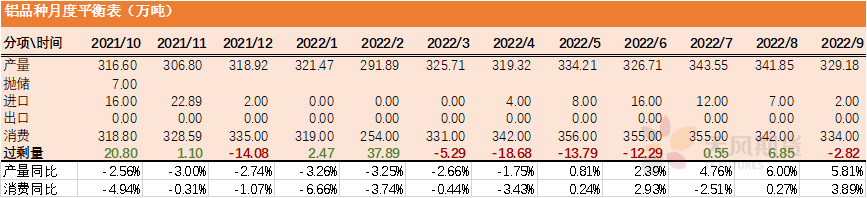

隨着電解鋁行業利潤回暖,雲南、內蒙古、廣西等地鋁廠復產腳步加快,明年一季度甘肅中瑞和廣西隆林的新增產能有望率先釋放增量。季節性淡季即將來臨,春節期間電解鋁或將累庫40多萬噸,累庫幅度和歷史同期相比不算太高,節後的表需恢復情況尤其值得關注,若政策上迎來一些轉機,鋁價有望提前啓動。

風險:1、需求不及預期;2、生產事故突發;3、全球疫情擾動。

內外氧化鋁價格延續弱勢

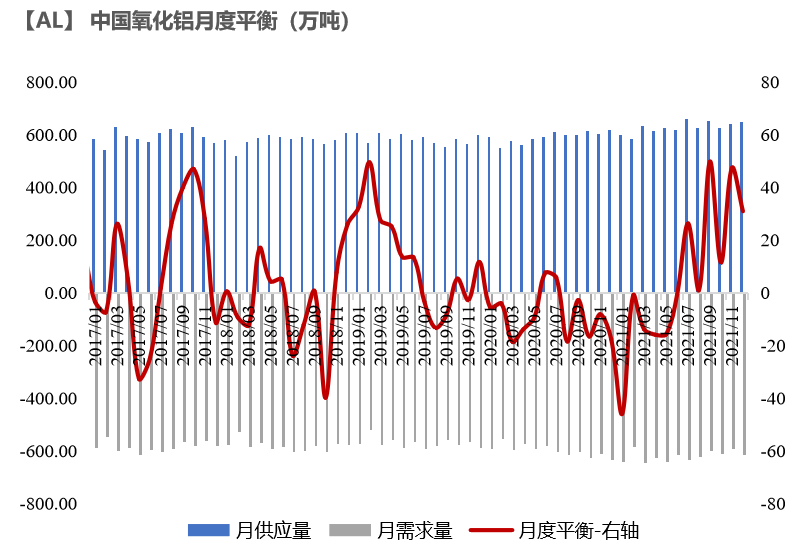

國內氧化鋁延續過剩

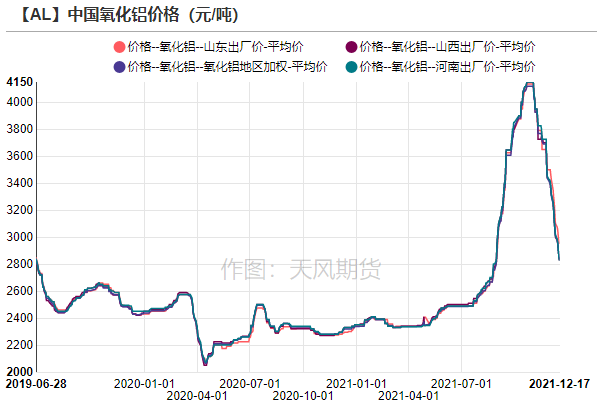

* 近期氧化鋁價格下行趨勢加快,河南、山西兩地價格已經跌破2900元/噸,在於氧化鋁再度回歸到過剩行情中,此前受到政策影響的山西氧化鋁廠在陸續復產。盡管近期北方地區空氣質量轉差,但是採暖季限產沒有進一步動作,對供應影響有限,成交的價格重心不斷下移。西南地區現貨成交極爲清淡,靜待具有指導性的規模成交出現,目前西南氧化鋁的長單籤署正在洽談中。

數據來源:Wind,SMM,天風期貨研究所

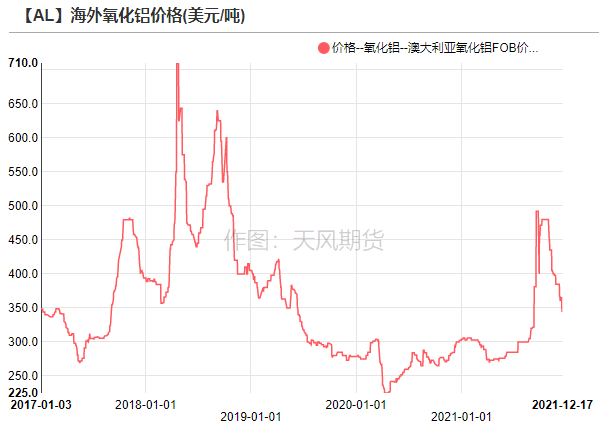

海外氧化鋁價格同步回落

* 10月份我國進口氧化鋁22萬噸,1-10月份累計進口291萬噸,同比減少7.6%。澳大利亞氧化鋁FOB價格下跌至346美元/噸,貿易商預期國內氧化鋁價格仍有下跌空間,假設國產氧化鋁價格跌到2700元/噸,那麼澳鋁FOB價格同步下行至315-318美元/噸,貿易商才有意願進口。

數據來源:Wind,天風期貨研究所

生產利潤回暖,復產具備動力

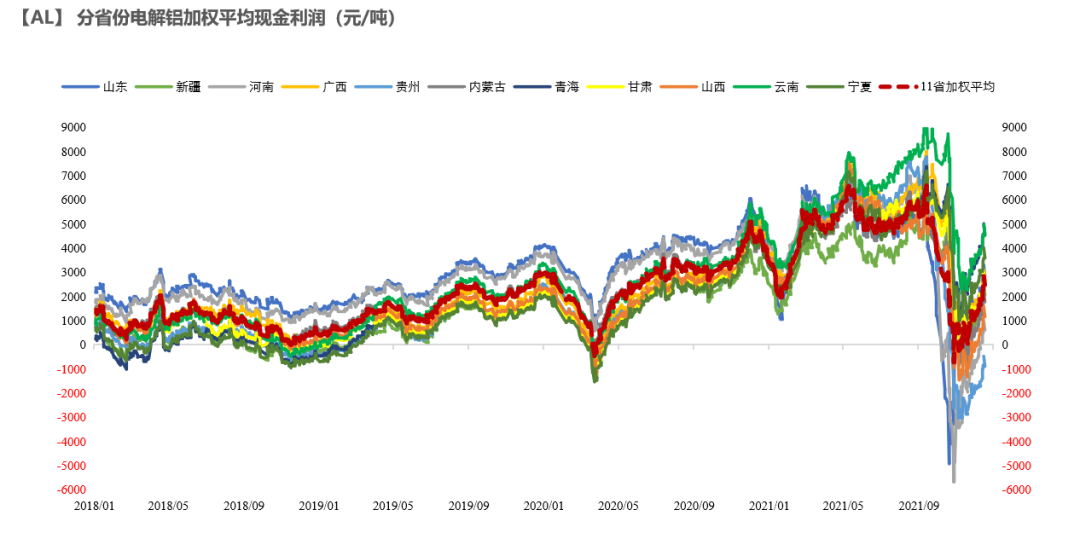

全行業現金利潤回暖至2850元/噸

* 鋁價回暖疊加成本端下行,電解鋁行業現金利潤回暖到2850元/噸附近,除貴州的高成本鋁廠之外,其他省份的電解鋁企業都有不同程度的盈利,雲南、內蒙古鋁廠年底相繼復產,廣西某鋁廠計劃於2022年初重啓。

數據來源:愛擇諮詢,天風期貨研究所

2022年新增產能約200萬噸

* 中央經濟工作會議中指出傳統能源逐步退出要建立在新能源安全可靠的替代基礎上,再次強調了“先立後破”;新增可再生能源和原料用能不納入能源消費總量控制,水電依舊是中國可再生能源的壓艙石,白鶴灘水電站在2022年實現全部機組投產發電,疊加風光裝機的加快建設,將爲電解鋁廠投、復產助力,2022年新增產能約200萬噸,供應擡升勢在必行,甘肅中瑞和百礦隆林有望在一季度投放。

數據來源:SMM,天風期貨研究所

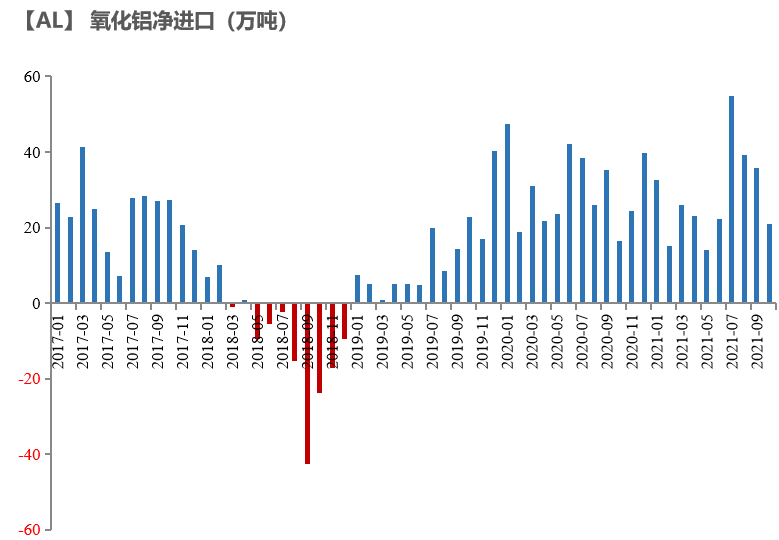

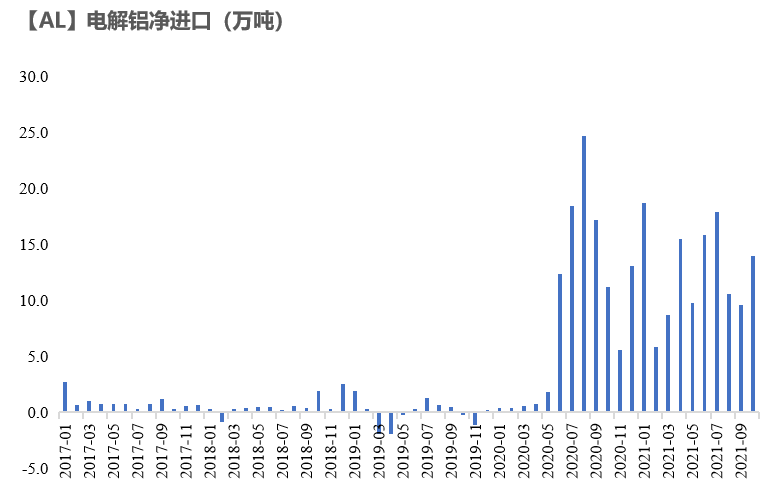

11月原鋁進口超預期

* 2021年11月,電解鋁進口22.89萬噸,環比增長64%,同比增長303%,1-11月國內累計進口151.35萬噸,超出市場預期。

* 目前滬倫比值回到1.137附近,進口虧損超過1000元/噸,進口套利窗口仍然處於關閉中,上海保稅區庫存小幅積累600噸至104200噸,12月進口量將明顯回落。

數據來源:天下金屬,天風期貨研究所

社會庫存重新去化至90萬噸以內

下遊周度開工保持平穩

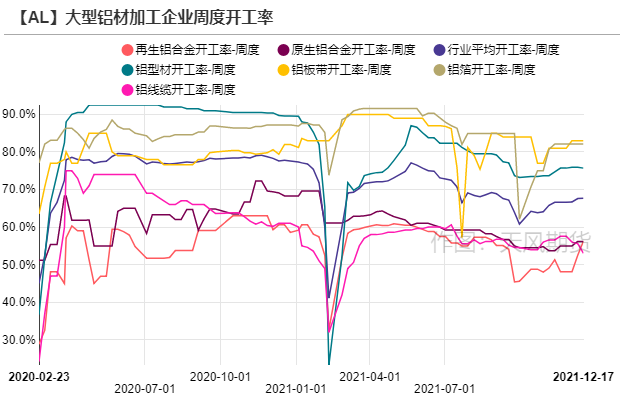

* 上周,龍頭鋁加工企業周度開工率小幅提升至67.7%。分板塊來看,鋁型材企業開工率略微下降,大型建築型材企業新訂單相對減少,整體排產期有所縮短;工業型材在光伏、汽車、電子等領域訂單依舊充裕,需求相對旺盛。板帶箔方面,企業訂單充裕,多家鋁板帶企業再次上調加工費,有鋁箔企業反饋目前訂單排到明年1月。近期浙江等地疫情此起彼伏,當地多家鋁箔企業進貨出貨難度加大,但生產受影響較爲有限。原生鋁合金開工率上漲3.8%至56.3%,鋁價企穩疊加硅價下行,壓鑄企業採購力度恢復,某大廠復產以及下遊年底備庫拉動,市場需求小幅上漲。

* 總體而言,下遊訂單表現尚可,但是近期江浙地帶疫情爆發,部分地區要求全員核酸,或對下遊和運輸情況造成一定幹擾,值得持續關注。

數據來源:SMM,天風期貨研究所

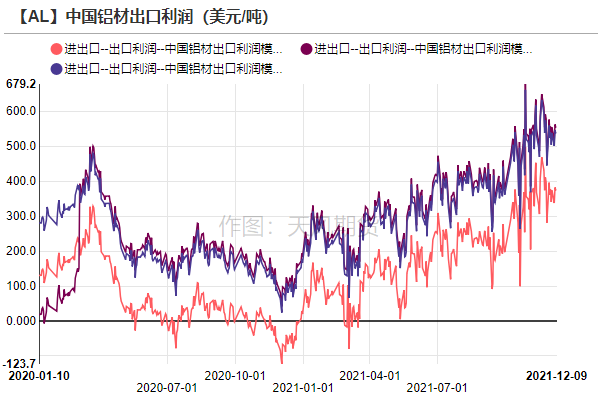

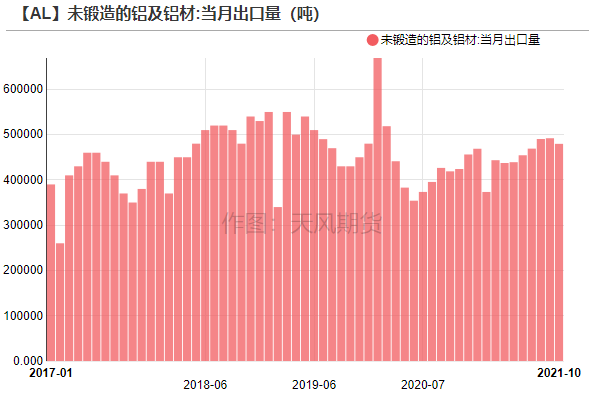

出口或面臨政策調整

* 2021年11月,未鍛軋鋁及鋁材出口50.9萬噸,1-11月累計出口505.63萬噸,累計同比增長14.9%。年底海外需求依舊強勁,也有搶出口的因素存在,鋁材月度出口表現尚可。市場傳言鋁材取消出口退稅政策將於2022年公布,此舉將打掉一部分鋁材出口利潤(約400美元),政策實施首月預計會導致鋁材月度出口下滑10餘萬噸。如果海外經濟呈恢復性增長,維持對鋁材的消費量,那麼滬倫比值將在重塑之後達到新的平衡。

數據來源:SMM,Wind,天風期貨研究所

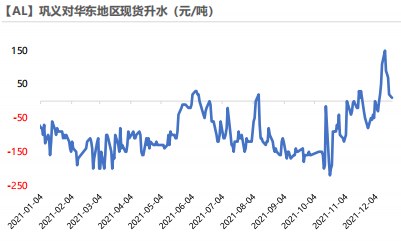

鋁錠庫存去化至89.1萬噸

* 本周一電解鋁社會庫存去化1.9萬噸至89.1萬噸,消費維持穩定下,庫存降破90萬噸關口,但是去化力度有所減弱:一方面在於河南當地鋁加工企業趕出口訂單,需求旺盛,鞏義對華東地區升水擴大,超過100元/噸,吸引內蒙古等地鋁錠貨源去鞏義交貨;另一方面,寧波疫情爆發,對倉庫出入庫造成一定幹擾。

數據來源:SMM,Wind,天風期貨研究所

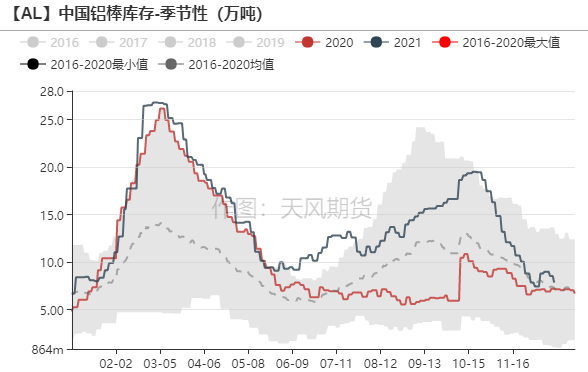

鋁棒小幅去庫,加工費偏低運行

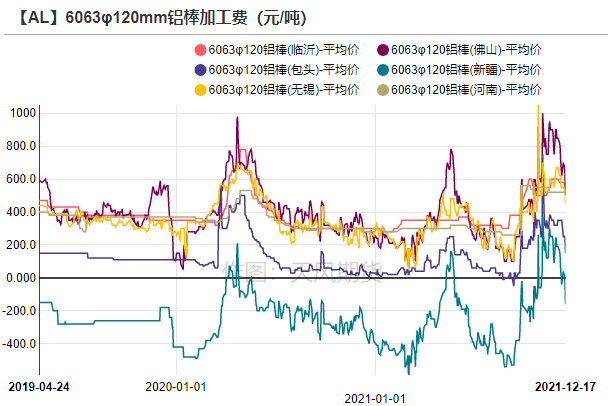

* 鋁棒庫存去化1萬噸至7.55萬噸,據倉庫反饋,近期鋁棒到貨量較少,尤其是無錫及南昌地區,由於加工費低位運行,導致棒廠發貨意願不高。佛山、無錫兩地加工費分別下行至500元/噸、450元/噸,持貨商挺價觀望爲主,下遊剛需採購,市場交投情緒一般。

數據來源:SMM,鋼聯,天風期貨研究所